25 Jahre Best Styles

25 anni di mercati azionari globali – in ottica Best Styles

Nel 1996, quando il "factoring investing" era ancora un concetto nuovo ed emergente nel settore degli investimenti, un piccolo gruppo di esperti di Allianz Global Investors sviluppò la strategia Best Styles, una strategia azionaria attiva e a rischio controllato, pensata per generare sovraperformance in modo stabile investendo in un portafoglio di titoli con un’esposizione agli stili di investimento interessante. Tre anni dopo, nel 1999, il team iniziò a gestire il primo portafoglio clienti.

Da allora, la strategia ha superato svariati cicli di mercato ed eventi, dando prova della propria resilienza e adattabilità. In questo articolo, prenderemo in esame la performance dei mercati azionari globali e i risultati della strategia Best Styles Global Equity nel corso degli ultimi 25 anni, evidenziando i principali driver e le sfide del factor investing nell'arco di questo periodo.

Dal picco allo scoppio delle dot-com: costante sovraperformance della strategia Best Styles in un periodo di turbolenza dei mercati

La fine degli anni '90 ha segnato il culmine del boom delle dot-com, caratterizzato da un forte aumento dell'attività speculativa nel segmento dei titoli tecnologici e legati a Internet. Gli investitori si erano riversati su queste aziende, creando un contesto di eccessi e valutazioni gonfiate. In questo periodo prosperavano gli investimenti di tipo Growth, con enfasi su aziende con un elevato potenziale di crescita, spesso a scapito dei parametri di valutazione tradizionali. Il fervore speculativo fece gonfiare le valutazioni, in particolare nell'Indice NASDAQ Composite, che raggiunse nuovi massimi nel 2000.

Malgrado le difficoltà che hanno dovuto affrontare gli investimenti di tipo Value nel periodo precedente la bolla delle dot-com, in quanto le metodologie di valutazione tradizionali in tale contesto speculativo venivano spesso trascurate, la strategia Best Styles ha ottenuto una sovraperformance del 3% da dicembre 1998 a marzo 2000.

Lo scoppio della bolla delle dot-com all'inizio degli anni 2000 innescò una correzione dei mercati. Gli investitori spostarono l'attenzione dalla crescita speculativa ad approcci d'investimento fondati su basi più solide, segnando la ripresa degli investimenti di tipo Value. Le banche centrali mondiali misero in atto misure di stimolo per la ripresa economica, i titoli Value guadagnarono terreno, includendo aziende con fondamentali solidi e valutazioni ragionevoli. Grazie al suo posizionamento diversificato e piuttosto difensivo, la strategia Best Styles riuscì a sovraperformare sensibilmente negli anni compresi tra il 2000 e il 2002 sfruttando inoltre a proprio vantaggio il rally del segmento Value. Tuttavia, durante il brillante rally dei listini iniziato a marzo 2003, il posizionamento più difensivo si rivelò penalizzante per la performance relativa. Dopo aver apportato delle correzioni, i portafogli Best Styles continuarono a partecipare al costante rally del segmento Value, il che si tradusse in una stabile sovraperformance dal 2004 al 2007.

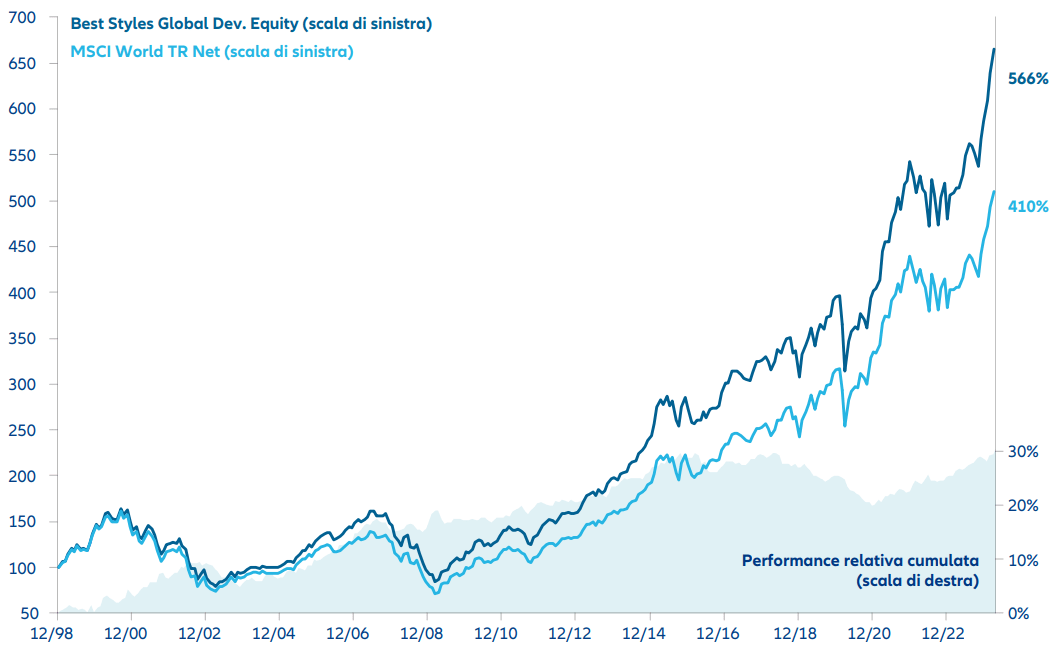

Grafico 1: 25 anni di Best Styles Global vs MSCI World

Performance del composito conforme agli standard GIPS dal lancio (12/1998) (12/1998)

Fonte: dati sulla performance per composito e indice di riferimento basati sui dati ufficiali di IDS al 28/03/2024, in EUR; presentazione grafica di

AllianzGI.

I rendimenti passati non sono indicativi di quelli futuri. Dati al lordo delle commissioni. Performance di AllianzGI Best Styles Global Developed Equity Composite, data di lancio: 1° gennaio 1999. La performance sopra indicata si intende al lordo e non riflette la detrazione delle commissioni di consulenza per gli investimenti.

Crisi finanziaria globale: navigare in acque burrascose con una strategia vincente

La crisi finanziaria globale del 2007-2008 innescò una serie di eventi che scossero i mercati finanziari e misero alla prova diverse strategie di investimento. Tra questi, il cosiddetto "quant meltdown" dell'agosto 2007, che interessava gli hedge fund quantitativi, o "quant", e le strategie di trading che utilizzavano modelli analoghi e livelli elevati di leva finanziaria. Questi fondi furono travolti da un'improvvisa e grave ondata di vendite a fronte del crollo delle quotazioni di alcuni dei titoli che prediligevano per la loro esposizione a più fattori. Molti degli investitori orientati ai modelli quantitativi dovettero imparare a proprie spese la lezione sull'importanza delle "sovrapposizioni dei fattori", mentre il team Best Styles, che controllava già l'esposizione a questi cosiddetti supertitoli prima del "quant meltdown", riuscì a superare ampiamente indenne questa fase.

All'epoca, molti investitori fattoriali usavano la definizione Value con un orientamento ciclico (ad es. rapporto prezzo/valore contabile) o difensivo (ad es. dividend yield) con conseguenti sovrappesi in "trappole di valore" come i titoli finanziari o i titoli altamente ciclici. Una pessima idea durante una crisi finanziaria globale e una recessione. La strategia Best Styles evitò queste trappole di valore evidenziando i fattori value che tengono conto del debito societario (ad es. EV/EBITDA) e pertanto penalizzano le aziende fortemente indebitate. Inoltre, la strategia applicò una valutazione dei titoli corretta per la recessione che privilegiava i titoli difensivi rispetto a quelli ciclici. L'aumento della domanda di titoli di elevata qualità in concomitanza con un sovrappeso in quelli con un'elevata stabilità degli utili sostenne ulteriormente la performance dei portafogli Best Styles e determinò una sovraperformance nel 2008.

Il periodo di ripresa, iniziato a marzo 2009, fu caratterizzato da straordinarie misure di stimolo monetario da parte delle banche centrali per stabilizzare il sistema finanziario e sostenere la ripresa economica.

La strategia Best Styles all’inizio non riuscì a beneficiare interamente della rapida fase di recupero, tuttavia la sua struttura basata sull’approccio barbell, con un’allocazione simultanea in titoli altamente ciclici e in titoli molto difensivi, è stata determinante per la sovraperformance stabile durante la ripresa del mercato nel 2009.

Crisi dell'Eurozona: il mix diversificato di stili d’investimento delle strategie Best Styles si rivela vincente

La crisi dell'Eurozona nel 2010-2012, caratterizzata da timori riguardo al debito sovrano, creò un contesto difficile sia per gli investimenti di tipo Value sia per quelli Growth. Mise in evidenza l'interconnessione dei mercati finanziari globali, incidendo sulle strategie di investimento e sollecitando una rivalutazione delle esposizioni al rischio. Le banche centrali misero in atto politiche monetarie non convenzionali, adottando tassi di interesse molto bassi e una politica di quantitative easing al fine di stimolare la crescita economica. Alla fine del 2011 i mercati azionari iniziarono a recuperare terreno e alcuni indici raggiunsero nuovi massimi. La strategia Best Styles riuscì a produrre risultati positivi durante la crisi dell'Eurozona, generando performance superiori al benchmark nel 2010 e 2011 e pressoché in linea nel 2012.

Malgrado la generale ripresa dei mercati nei primi anni 2010, il segmento Value iniziò ad attraversare un lungo periodo, durato quasi un decennio, di performance inferiori rispetto al segmento Growth, portando gli operatori di mercato a mettere in discussione la definizione e in alcuni casi persino l'esistenza del fattore Value. Alcuni sostenevano che il fattore Value era obsoleto o addirittura defunto, citando cambiamenti strutturali dell'economia, come l'aumento delle immobilizzazioni immateriali, la preponderanza delle aziende tecnologiche e l'impatto di tassi di interesse bassi. Altri invece sostenevano che era ancora valido ma necessitava di una ridefinizione o di un adattamento al fine di rappresentare l'evoluzione delle condizioni di mercato e dei parametri di valutazione. Altri ancora evidenziavano il contesto storico e la tesi empirica per cui si erano già verificati lunghi periodi di sottoperformance, e giudicavano quella del segmento Value come un'opportunità anziché come la sua rovina. In questo periodo il mix diversificato di stili d'investimento implementato nei portafogli Best Styles si confermò ancora una volta vincente in quanto gli stili di investimento non-Value avevano (sovra-) compensato la debolezza dello stile Value. La strategia Best Styles riuscì a sovraperformare in tutti gli anni solari dal 2010 al 2015, a eccezione di una lievissima sottoperformance nel 2011.

Quando i freddi rapporti commerciali tra USA e Cina finirono per innescare il "Fattore Inverno"

A partire dal 2018, l'idea che un mix diversificato di stili di investimento fosse riuscito a fornire stabilità in termini storici, venne messa a dura prova nella misura in cui le interazioni tra i fattori si erano in parte rovesciate. Le tensioni commerciali tra gli USA e la Cina nel biennio 2018-2019, insieme ai timori riguardo al rallentamento della crescita globale, comportarono una serie di incertezze che influirono sui titoli Value, in particolare nei settori orientati alle esportazioni come quello automobilistico e dei semiconduttori. Allo stesso tempo, gli investimenti di tipo Growth dovettero affrontare la volatilità nel segmento dei titoli tecnologici in seguito alle preoccupazioni circa le dinamiche del commercio globale. Sebbene i mercati azionari continuassero a crescere, con i principali indici che toccarono nuovi massimi, le strategie multifattoriali attraversarono un periodo difficile, successivamente ribattezzato il "Fattore Inverno" (Factor Winter). La retorica della guerra commerciale penalizzò gli esportatori a livello globale e soprattutto i segmenti Value come quello automobilistico e dei semiconduttori europei. Oltre alla debolezza del segmento Value, l’interazione tra i nostri principali stili di investimento non ha supportato la performance relativa della strategia rispetto al mercato nel 2018 e 2019.

La pandemia di COVID-19 e i suoi effetti paralizzanti e catalizzatori

La pandemia di COVID-19 nel 2020 ha segnato un punto di svolta. I governi di tutto il mondo hanno attuato lockdown su vasta scala per contenere il virus, il che ha determinato una significativa contrazione dell'economia e un brusco calo del mercato azionario a marzo 2020. I titoli Value in quanto esposizione azionaria ciclica, si sono trovati in difficoltà all'inizio della pandemia e hanno registrato notevoli flessioni per effetto delle incertezze economiche e dei lockdown che hanno penalizzato settori quali viaggi, ospitalità ed energia. Per contro, i titoli Growth, in particolare quelli dei settori sanitario e tecnologico, hanno sovraperformato. La pandemia ha accelerato i trend a favore delle aziende con una forte presenza digitale, tecnologie innovative e utili resilienti. Le misure di stimolo fiscale unitamente ai tagli dei tassi di interesse operati dalle banche centrali a livello globale hannno contribuito a una rapida ripresa.

La sottoperformance della strategia Best Styles nel 2020 è riconducibile prevalentemente a quella del segmento Value causata dall'impatto negativo prodotto dal COVID-19 sui settori con forte orientamento Value e inoltre alle sue esposizioni macroeconomiche sfavorevoli dovute all'indebolimento della crescita economica, ai tassi di interesse bassi e all'aumento degli spread societari. L'annuncio dei vaccini a inizio novembre 2020 ha provocato un crollo del fattore "Momentum", portando a una forte sottoperformance degli stili trend following, compensata solo parzialmente dalla ripresa osservata nel Value.

Post COVID-19: il rally della ripresa

La ripresa post-pandemia del 2021- 2022, stimolata dalla distribuzione dei vaccini e dagli sforzi a favore delle riaperture delle economie, ha determinato un forte risveglio del mercato che la strategia Best Styles ha intercettato e integrato con un'ottima sovraperformance nel corso del 2021 e 2022.

I due stili di investimento, Value e Growth, hanno entrambi individuato opportunità in questo contesto dinamico, con un'attenzione costante ai metodi impiegati per far fronte alle incertezze, compresi i timori relativi all'inflazione, le interruzioni delle filiere e i cambiamenti nelle politiche monetarie. Gli investimenti di tipo Value hanno tratto vantaggio dalle opportunità nei settori in ripresa, mentre gli investimenti di tipo Growth hanno continuato a dimostrare solidità, in particolare nella tecnologia e nell'innovazione così come nei veicoli elettrici, nelle energie rinnovabili e nella biotecnologia.

Nel 2023 la strategia Best Styles ha registrato una performance ancora migliore malgrado i risultati contrastanti degli stili di investimento, grazie alle misure per la gestione del rischio della strategia. Tra queste figuravano un approccio bilanciato nel segmento Value tra i fattori Value ciclici e difensivi nel contesto Quality, nonché la neutralizzazione di esposizioni a fattori di rischio non remunerativi (ad es. rischi macro) nei portafogli.

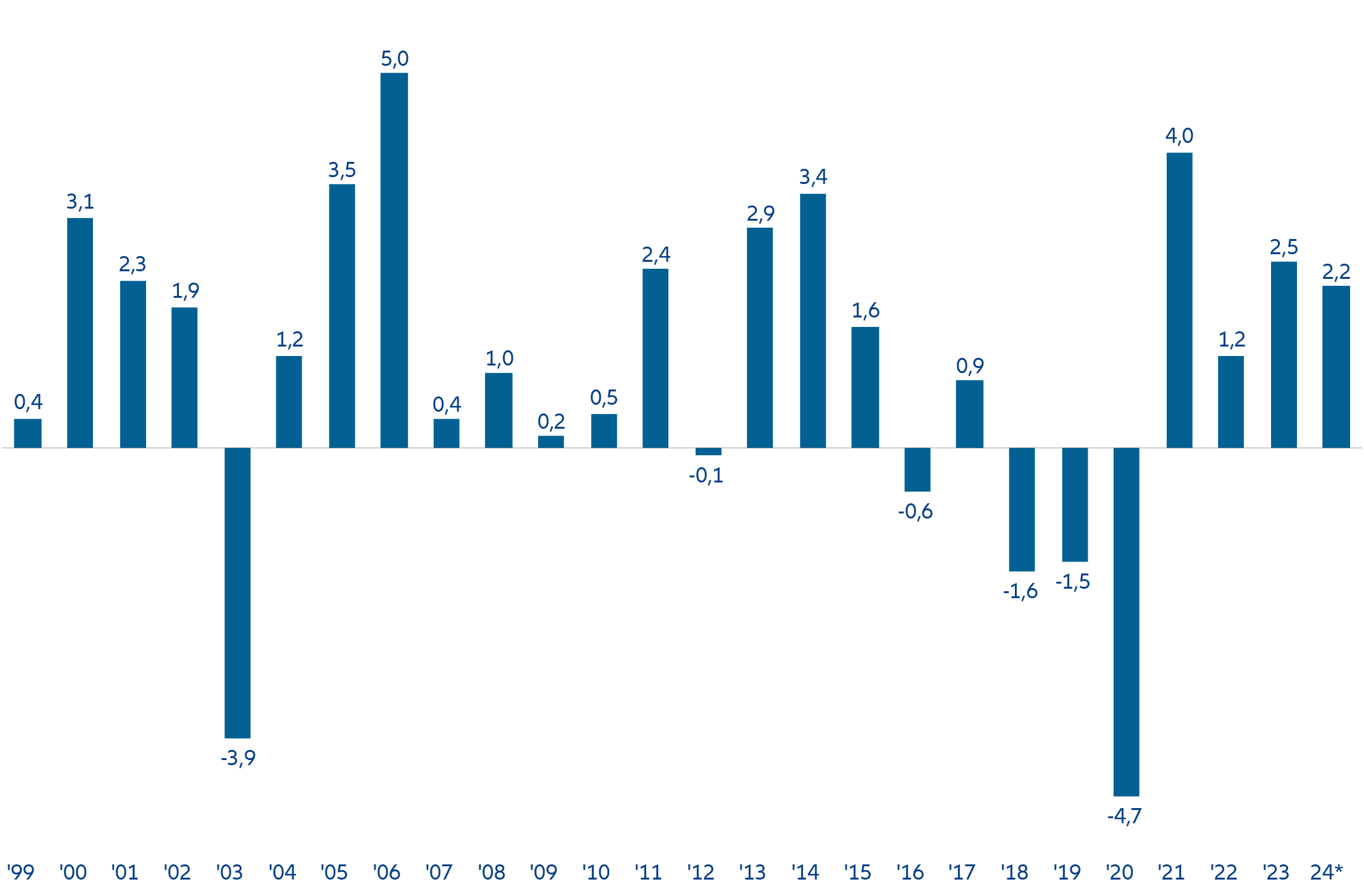

Grafico 2: 25 anni di Best Styles Global vs MSCI World

Performance composita conforme agli standard GIPS in % per anno solare dal lancio (12/1998)

* = dati non riferiti a un intero anno solare.

Fonte: dati sulla performance per composito e indice di riferimento basati sui dati ufficiali di IDS al 28/03/2024, in EUR; presentazione grafica di AllianzGI.

I rendimenti passati non sono indicativi di quelli futuri. Dati al lordo delle commissioni. Performance di AllianzGI Best Styles Global Developed Equity Composite, data di lancio: 1° gennaio 1999. La performance sopra indicata si intende al lordo e non riflette la detrazione delle commissioni di consulenza per gli investimenti.

In che modo la flessibilità può creare vantaggi

In prospettiva futura, i mercati azionari globali continueranno a essere dinamici e difficilmente prevedibili. Gli investitori devono affrontare sfide costanti, tra cui timori circa l'inflazione, interruzioni delle filiere, tensioni geopolitiche e cambiamenti nelle politiche monetarie. La necessità per gli investitori di restare flessibili e ricettiv in termini di opportunità e rischi in un contesto finanziario in costante evoluzione è di fondamentale importanza. In questo contesto crediamo che un approccio efficace e diversificato e comunque flessibile agli investimenti, come quello Best Styles, che ha dimostrato di sapersi adattare con successo ai mercati in costante evoluzione e ai nuovi sviluppi, resti cruciale per la ricerca del successo a lungo termine degli investitori.

L'approccio Best Styles è di tipo multifattoriale e continuerà a combinare più fonti di driver di rendimento efficaci nel lungo termine, quindi fattori Value, Momentum, Growth e Quality, per costruire un portafoglio diversificato che in passato ha performato bene in diversi contesti di mercato. Il suo successo si fonda su una rigorosa ricerca, una solida implementazione e un'esecuzione disciplinata. Dal momento che i rendimenti fattoriali possono essere volatili e imprevedibili nel breve termine, un approccio multifattoriale richiederà all'investitore verosimilmente pazienza e convinzione per realizzare i premi di rischio associati a tali fattori e conseguire la sovraperformance desiderata.