Navigare tra i tassi

Back to bond? Le opportunità offerte oggi dal reddito fisso

Un potenziale incremento dei rendimenti e la prospettiva di un picco dei tassi di interesse accrescono l’appeal dei titoli obbligazionari. Benché sia impossibile fare previsioni a breve termine a causa dell’incertezza sul futuro andamento di inflazione e crescita, abbiamo individuato quattro temi che potrebbero aiutare gli investitori nell’allocare l’asset class obbligazionaria e nel destreggiarsi fra mercati volatili.

In sintesi

- Alla luce dell’aumento dei rendimenti obbligazionari rispetto agli anni passati e della volatilità dei mercati, il reddito fisso risulta nuovamente interessante e richiama alcuni investitori verso un’asset class da USD 127.000 miliardi.

- Dopo una drastica inversione di rotta della performance degli asset a reddito fisso, intravediamo alcune idee di investimento a partire dalle obbligazioni governative dei mercati core, senza ignorare i più rischiosi titoli corporate.

- Poiché nell’immediato i mercati potrebbero essere ancora dominati dalla volatilità, gli investitori potrebbero prendere in considerazione il debito a breve scadenza per aumentare la duration a fronte della stabilizzazione dei dati macroeconomici e del sentiment del mercato.

- Dal momento che i vari Paesi presentano politiche economiche e monetarie divergenti, è essenziale adottare un approccio flessibile, puntando sui titoli governativi e corporate dei mercati in cui il rialzo di inflazione e tassi di interesse potrebbe essere prossimo al picco.

Se il 2022 ha segnato un cambio di passo sulle piazze obbligazionarie all’insegna dell’aumento di rendimenti e volatilità, il 2023 potrebbe essere l’anno in cui gli investitori si preparano a cogliere le opportunità che emergeranno da questa svolta del mercato. In sostanza, dal momento che rispetto agli scorsi anni le obbligazioni offrono un reddito più elevato, il fixed income è di nuovo un’asset class in cui vale la pena investire. Dopo la pandemia di Covid-19, il rincaro dei prezzi al consumo e un rialzo insolitamente rapido dei tassi di interesse, hanno riportato l’inflazione al centro dell’attenzione. Teniamo presente che da anni gli investitori erano concentrati sulle prospettive economiche. Di conseguenza il 2022 è stato uno degli anni peggiori in termini di performance del reddito fisso. Da allora i rendimenti obbligazionari si sono resettati e i rischi legati al rialzo e al ribasso di inflazione e crescita sono diventati più simmetrici, quindi le obbligazioni sono ora un’asset class potenzialmente interessante per affrontare un contesto volatile.

Il mercato del fixed income globale, che vale ben USD 127.000 miliardi offre numerose opportunità. Da che parte cominciare? Anche se i rendimenti obbligazionari sono aumentati, le previsioni economiche sono ancora incerte e dipendono molto dai dati, cioè dall’andamento dell’inflazione, dalle statistiche sull’occupazione e dalla crescita in generale, quindi anche dalla politica monetaria. Inoltre gli indicatori del sentiment di mercato inviano segnali contrastanti. Quest’anno è iniziato con un rally sostenuto dei mercati globali delle azioni e delle obbligazioni corporate. Tuttavia, stando al Global Fund Manager Survey di Bank of America di febbraio, la maggior parte dei gestori di fondi è pessimista, pur se in misura minore rispetto ai mesi scorsi. Probabilmente un contesto così eterogeneo continuerà ad alimentare la volatilità sui mercati, per lo meno nel breve periodo. A nostro avviso si presenteranno opportunità diverse a seconda dell’evoluzione dei mercati. Tali idee possono essere raggruppate in quattro temi interessanti, utili per adeguare l’allocazione obbligazionaria e riposizionare il portafoglio.

1. Volatilità: una possibile opportunità

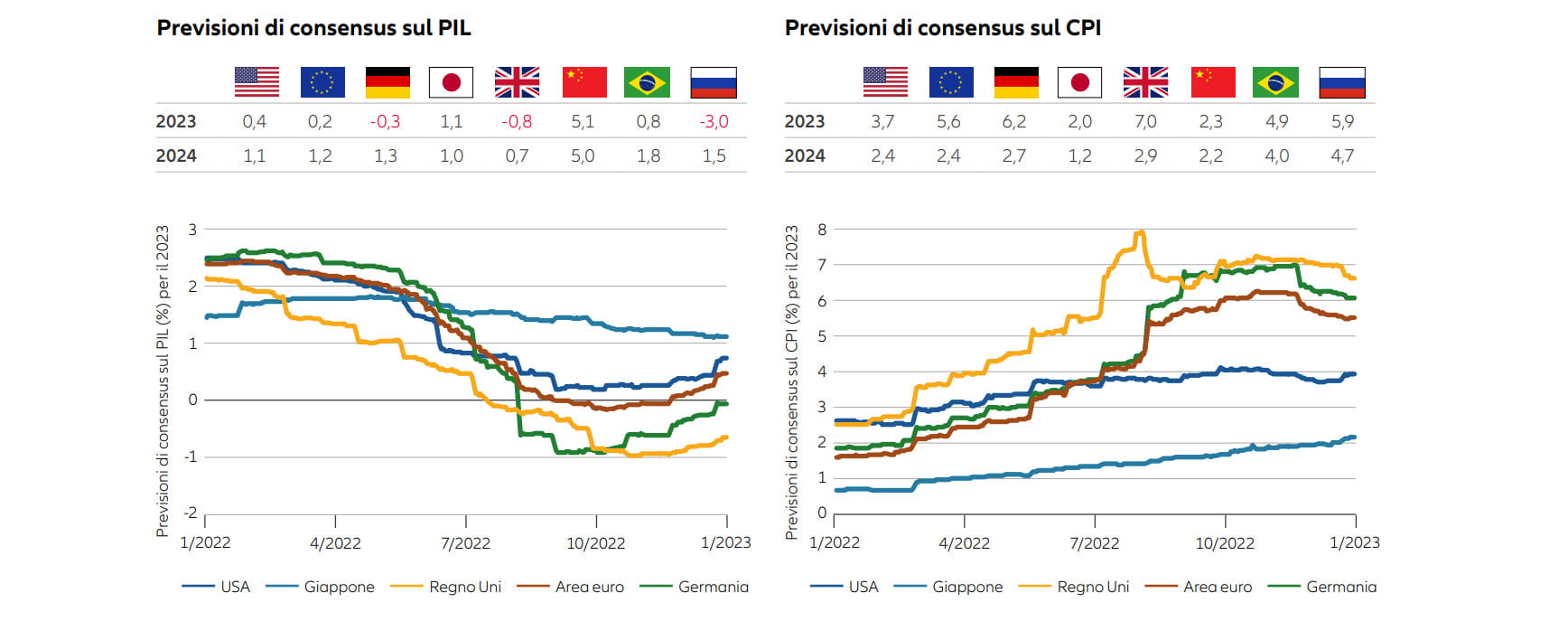

Nelle ultime settimane le previsioni di consensus sull’inflazione dei prezzi al consumo (CPI) di molte economie sono gradualmente migliorate rispetto ai precedenti livelli elevati (cfr. Figura 1). Tuttavia i mercati potrebbero aver peccato di ottimismo circa la velocità del calo dell’inflazione e quindi aver sottovalutato le intenzioni delle banche centrali circa la durata del periodo con tassi di interesse elevati. Alcuni parametri dei prezzi sottostanti evidenziano segnali di persistenza nel breve periodo. Negli Stati Uniti i prezzi dell’energia e dei beni durevoli sono in calo, mentre l’inflazione dei servizi è alta. Nell’area euro i dati del CPI sottostante sono tuttora elevati.

Uno dei principali driver dell’inflazione è la solidità dei mercati del lavoro, soprattutto negli USA, nonostante la decelerazione del PIL osservata negli ultimi trimestri. Senza una flessione dei dati sull’occupazione sarà difficile stabilire se la normalizzazione dell’inflazione a pochi punti percentuali sarà più o meno rapida. È ugualmente arduo prevedere le tempistiche e la gravità di un’eventuale recessione economica (cfr. Figura 1).

Quest’ultima revisione delle attese economiche non comporta necessariamente una recessione modesta. In base a un altro scenario, le banche centrali sarebbero costrette a pilotare un rallentamento economico più marcato al fine di creare una sacca di forza lavoro inutilizzata necessaria per mitigare le pressioni salariali e attenuare l’inflazione ciclica.

Figura 1: Graduale cambiamento delle attese su crescita economica e inflazione

Fonte: Consensus Economics, Allianz Global Investors. Dati al 6 febbraio 2023.

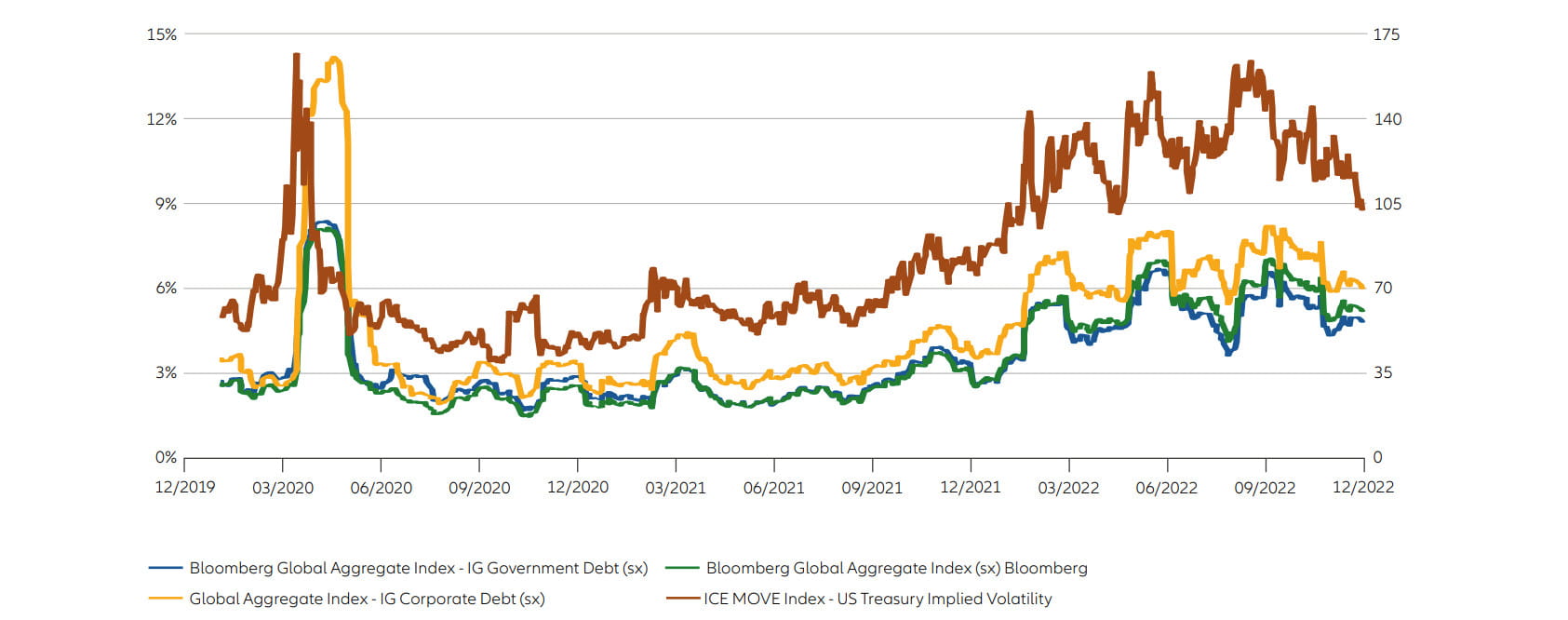

Anche se la volatilità dei mercati obbligazionari è diminuita rispetto ai recenti massimi (cfr. Figura 2), eventuali variazioni delle attese dei mercati circa gli scenari macroeconomici e delle politiche potrebbero innescare nuove ondate di nervosismo. Se, come probabile, la volatilità proseguirà, che opzioni hanno gli investitori?

- Le cedole delle obbligazioni a tasso variabile (floating rate note, FRN), emesse per lo più da società e istituti finanziari con rating investment grade, si adeguano alle variazioni dei tassi di riferimento a breve con un certo ritardo. Le FRN offrono inoltre un premio di rendimento superiore ai tassi di riferimento, che compensa la possibile flessione dei prezzi dei titoli per effetto del rischio di credito. Anche quando i tassi di interesse sembrano prossimi al picco, le FRN possono ancora costituire un tassello importante del panorama fixed income in un contesto incerto e in vista di possibili nuovi rialzi dei tassi.

- Ci sono le obbligazioni di qualità elevata a breve scadenza emesse da Stati e società. Gli investitori devono tenere a mente che il segmento a breve delle curve dei rendimenti (composto da titoli di debito con scadenza nel breve periodo) è tuttora vulnerabile a ulteriori shock derivanti dal repricing dei tassi di interesse a breve.

- Il mix di obbligazioni a tasso fisso e a breve scadenza, futures e opzioni su tassi di interesse e indici dei derivati di credito può consentire di limitare la volatilità dei titoli governativi e corporate. Una gestione attiva delle posizioni di copertura è fondamentale per contenere eventuali rischi di perdita sulla componente obbligazionaria del portafoglio.

Figura 2: La volatilità è diminuita rispetto ai recenti massimi, ma i mercati potrebbero restare agitati ancora per un po’

Fonte: Indici Bloomberg e ICE BofA. Allianz Global Investors. Dati al 31 gennaio 2023. La performance dell’indice è espressa in USD (con copertura).La volatilità realizzata (30 giorni precedenti) è annualizzata. IG = obbligazioni con rating investment grade. sx = asse di sinistra. dx = asse di destra.L’asse dx rappresenta il valore del MOVE, un indice ponderato per la curva dei rendimenti che misura la volatilità implicita normalizzata delle opzioni a1 mese sui Treasury a 2, 5, 10 e 30 anni nei 30 giorni successivi. Un valore MOVE più elevato segnala che i prezzi delle opzioni sono più alti. La performance passata non è indice dei risultati futuri. Per gli indici sottostanti si rimanda alle indicazioni in calce al documento.

2. Alla ricerca di rendimenti reali nel quadro delladivergenza delle economie

Le economie globali viaggiano a velocità diverse, poiché inflazione e crescita hanno imboccato strade divergenti. Si potrebbe quindi creare una maggiore dispersione in termini di funzione di reazione delle banche centrali.

In base alle attese, nel primo semestre del 2023 molte autorità monetarie continueranno ad alzare i tassi di interesse e interromperanno il processo di inasprimento nella seconda metà dell’anno. Tuttavia probabilmente i vari cicli di inasprimento non termineranno nello stesso momento. Ad esempio, la Federal Reserve USA potrebbe essere più vicina della Banca Centrale Europea al raggiungimento del tasso terminale, vale a dire il livello a cui interrompere il rialzo dei tassi.

All’estremo opposto la Banca del Giappone, il cui tasso di riferimento è ancora al -0,1%. Malgrado l’insediamento di un nuovo governatore, le attese di rialzo dell’inflazione potrebbero continuare ad alimentare le pressioni circa la normalizzazione della linea monetaria e quindi un ulteriore allentamento della politica di controllo dei rendimenti dei JGB a 10 anni, al momento stabili tra il +0,5% e il -0,5%.

In molti mercati emergenti il ciclo dei tassi è invece in una fase ancora più avanzata. Le banche centrali dei Paesi emergenti sono state costrette a intervenire subito per contrastare l‘iniziale crisi del costo della vita. Dal momento che in queste aree i prezzi di alimentari ed energia tendono ad avere un peso negli indici dei prezzi al consumo più rilevante che nelle economie avanzate, i campanelli d’allarme dell’inflazione suonano prima.

Tale divergenza, che per certi versi si riflette nei rendimenti reali (al netto dell’inflazione) delle obbligazioni a breve termine (cfr. Figura 3), potrebbe creare delle opportunità per gli investitori flessibili e pronti a cercare titoli in grado di offrire un rendimento reale, i cosiddetti “real yielder”.

- Poiché molti investitori sottopesano ancora largamente il reddito fisso, potrebbe essere ragionevole iniziare ad aumentare l’esposizione ai bond governativi nei mercati in cui i rendimenti scontano con maggior convinzione un picco di inflazione e tassi di riferimento, al fine di evitare ulteriori perdite dettate dai tassi. Molte curve dei rendimenti delle obbligazioni governative sono piatte o invertite (i rendimenti nel tratto a breve scadenza sono superiori a quelli del tratto a lunga scadenza), quindi forse gli investitori preferiscono iniziare ad allocare capitale nei bond governativi a breve termine anziché aumentare direttamente il rischio di duration esponendosi alle obbligazioni a lungo termine, soprattutto laddove ci sono maggiori possibilità di un prossimo irripidimento della curva, come negli USA.

- Le opportunità legate alle strategie obbligazionarie flessibili sono dettate anche dalla grande attenzione che i mercati riservano a inflazione e tassi. Tale ventaglio di opportunità è particolarmente ampio per gli investitori alla ricerca di posizioni di relative value a livello di Paesi e interessati a tutto lo spettro della duration e della curva dei rendimenti, nonché di un’esposizione selettiva ai mercati del credito e dei cambi.

Figura 3: Divergenza fra le economie riscontrabile nei rendimenti delle obbligazioni governative

Fonte: Bloomberg. Allianz Global Investors. Dati sui rendimenti al 31 gennaio 2023. Ultimi dati ufficiali sull’inflazione disponibili per il mese di gennaio 2023.

3. Posizionarsi per un revival delle obbligazioni ad altorendimento

Da inizio 2023 alcune aree del fixed income ad alto rendimento registrano performance migliori. Tale andamento si deve alla crescente fiducia degli investitori circa un picco dell’inflazione e un possibile stop al rialzo dei tassi.

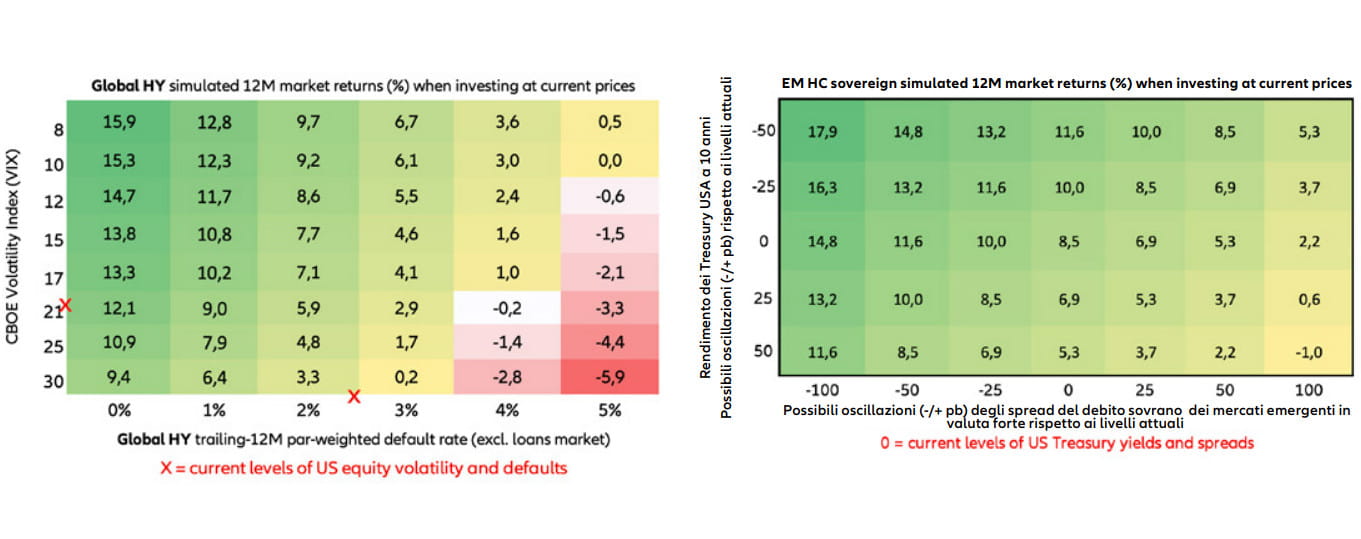

A nostro avviso tale fiducia è prematura, tuttavia una stabilizzazione di inflazione e tassi potrebbe dar luogo a punti di ingresso per investimenti meno tattici (cioè a lungo termine) in obbligazioni societarie globali high yield e nel debito sovrano dei mercati emergenti in valuta estera (cfr. Figura 4).

Gli emittenti societari di categoria high yield presentano nel complesso un profilo finanziario robusto. Molti hanno posticipato la scadenza delle obbligazioni e ora hanno una mole di debito a breve termine da rifinanziare più contenuta rispetto agli anni scorsi. Le attese di un “soft landing” dell’economia (una situazione in cui la crescita rallenta ma non si arriva alla recessione), la flessione dell’inflazione dei prezzi dei fattori produttivi e la situazione più rosea sui mercati finanziari hanno fatto regredire le attese di default. L’analisi bottom up suggerisce che il rischio si concentra per lo più nelle small cap con rating B e CCC.

Inoltre quest’anno potrebbe essere migliore anche per i mercati emergenti. In queste aree si scorgono segnali di decelerazione dell’inflazione e di stabilizzazione della crescita, dovuti in parte alla rapida reazione delle banche centrali e al rimbalzo dell’attività dopo la fine dei lockdown in Cina causa Covid-19. Il debito sovrano emergente in valuta estera (forte) tende a risentire della contrazione della liquidità in dollari USA a livello globale e della solidità dell’USD. Pertanto un’inversione di entrambi i trend potrebbe favorire ulteriormente il ritorno di interesse nell’asset class.

Queste aree del reddito fisso possono essere volatili e presentare un elevato rischio di default. Gli investitori dovrebbero quindi essere selettivi e prediligere strategie a gestione attiva. Sia nel segmento high yield che nei mercati emergenti diamo preferenza a un’allocazione strategica negli emittenti di qualità.

Figura 4: Ai rendimenti attuali, le obbligazioni societarie high yield e i titoli sovrani dei mercati emergenti offronouna possibile riserva di reddito e un potenziale di rialzo

Fonte: Bloomberg. ICE. Allianz Global Investors. Dati relativi al debito high yield globale al 15 febbraio 2023. Dati relativi al debito sovrano deimercati emergenti in valuta forte al 16 febbraio 2023. HY globale= ICE BofA Global High Yield Index. Debito sovrano emergente in valuta forte =JP Morgan Emerging Market Bond Index (EMBI) Global Diversified. La performance passata non è indice dei risultati futuri. Per gli indici sottostanti,le considerazioni importanti sul rischio e le metodologie di simulazione si rimanda alle indicazioni in calce al documento.

4. Partecipare alla transizione green tramite investimentiin obbligazioni sostenibili

L’inverno relativamente mite e la flessione dei prezzi del gas hanno contribuito ad alleviare la crisi energetica scoppiata in Europa l’anno scorso. Tuttavia la crisi ha messo in luce delle vulnerabilità e delle dipendenze nell’ambito dell’approvvigionamento energetico, che sottolineano la necessità di una transizione a un’economia low carbon. Dal momento che il rincaro dell’energia mette in difficoltà le famiglie a basso reddito molto più delle altre, una simile transizione contribuirebbe anche al conseguimento di obiettivi sociali.

Ma una transizione di questo tipo richiede fondi. Ad esempio, per incrementare la capacità di generazione e di stoccaggio di energie pulite occorrono finanziamenti urgenti. Anche la cattura e l’utilizzo del carbonio dovrebbero essere rafforzati. Probabilmente i fondi per gli ingenti investimenti necessari verranno reperiti sul mercato del debito: si stima che per raggiungere l’obiettivo fissato dall’Accordo di Parigi di limitare il riscaldamento globale a 1,5 gradi Celsius occorrano USD 5.700 miliardi l’anno da qui al 2030.1

Le ultime statistiche sono però incoraggianti, poiché suggeriscono che gli investitori hanno un forte interesse per i progetti sulle energie rinnovabili.2 E il rendimento potenziale offerto dai bond sostenibili può attrarre una gamma più ampia di investitori, non solo quelli con precisi obiettivi di sostenibilità (cfr. Figura 5). Secondo Bank of America, nel 2023 l’emissione di obbligazioni green, a impatto sociale, sostenibili e legate a obiettivi di sostenibilità raggiungerà un volume di USD 1.100 miliardi e tornerà quindi ai livelli del 2021.3 La crescita di questa categoria obbligazionaria senza considerare i green bond consente agli investitori di orientare meglio il capitale verso obiettivi sociali o Obiettivi di sviluppo sostenibile (Sustainable Development Goals, SDG).

L‘Europa è in prima linea nella definizione di solidi standard di sostenibilità. Di conseguenza, in questo momento l’universo delle obbligazioni societarie investment grade denominate in euro potrebbe offrire il ventaglio di opportunità più ampio per gli investitori interessati a green bond di qualità elevata e ad altre obbligazioni “use-ofproceeds” (i cui proventi vengono impiegati per finanziare progetti con un impatto sociale o ambientale positivo), nonché al debito pubblico allineato ai 17 SDG dell’ONU.

Figura 5: Aumento dei rendimenti delle obbligazioni sostenibili

Fonte: Bloomberg, Allianz Global Investors. Dati al 31 gennaio 2023. I rendimenti degli indici ICE BofA rappresentano lamedia ponderata dei rendimenti delle obbligazioni di tali indici denominate nella rispettiva valuta locale. Il rendimento deldebito infrastrutturale privato di categoria investment grade è approssimato, ed è composto dal tasso mid swap a 15 anni inEUR come tasso di riferimento (con floor a zero quando diventa negativo) + 170 punti base. La performance passata non èindice dei risultati futuri. Per gli indici sottostanti si rimanda alle indicazioni in calce al documento.

Obbligazioni: fonte di versatilità in un contesto volatile

1 Fonte: Agenzia internazionale per le energie rinnovabili (IRENA) – World Energy Transitions Outlook 2022

2 In base al report Renewable Energy Investment Tracker di Bloomberg, nel 2022 i finanziamenti sono saliti a quota USD 226 miliardi, un livello record per i primi sei mesi dell’anno. Fonte: BloombergNEF – Renewable Energy Sector Defies Supply Chain Challenges to Hit a Record First-Half For New Investment | BloombergNEF (bnef.com)

3 Fonte: ESG in Fixed Income Quarterly, 12 gennaio 2023, BofA Global Research