Valorizzare la disruption

La geografia della tecnologia – rivalità, frammentazione e deglobalizzazione?

L’epidemia di Covid-19 ha rivelato la potenziale vulnerabilità delle filiere globali, ma molte società avevano messo in discussione la propria dipendenza da determinati Paesi e aree geografiche già prima di questa crisi senza precedenti per l’economia globale. In effetti, le crescenti tensioni commerciali fra Stati Uniti e Cina, la pandemia e la guerra in Ucraina hanno provocato importanti cambiamenti sul fronte degli scambi, un trend che probabilmente proseguirà poiché l’incertezza geopolitica, uno dei driver principali in quest’area, non scomparirà tanto presto. Ecco perché si sente molto parlare di nearshoring, reshoring e “Cina più uno”.

Un altro importante driver, indissolubilmente legato a questioni geopolitiche, è la crescente rivalità fra Stati Uniti e Cina in ambito tecnologico. Una concorrenza che si esprime soprattutto nell’area dei semiconduttori, ma inizia a manifestarsi anche nel settore dei software, per esempio sulla scia dei recenti progressi nell’intelligenza artificiale (IA), e nella leadership per la definizione di standard globali. Le società tecnologiche sono potenzialmente tra le più esposte a improvvise e inattese défaillance dell’offerta e ci sono tutte le condizioni per un radicale riassetto del settore: le aziende cercano di proteggersi da una dipendenza eccessiva dagli shock e i governi fanno a gara per favorire gli interessi nazionali. Crediamo che tale fenomeno accentuerà la contrapposizione di due distinti “emisferi tecnologici” che si contenderanno l’appoggio dei Paesi emergenti del Sud globale.

Questi cambiamenti interesseranno in particolare Stati Uniti e Cina, ma naturalmente si ripercuoteranno sull’economia globale. Lo sviluppo e la produzione dei semiconduttori sono essenziali per alcuni mercati estremamente interessanti e in rapida crescita (tra cui IA e veicoli elettrici), oltre a essere di importanza strategica per la sicurezza nazionale.

Il settore tecnologico di Taiwan, e soprattutto il comparto dei semiconduttori, è uno dei punti caldi della crescente rivalità sino-americana.

Una delle maggiori aziende taiwanesi primeggia nella produzione di molte tipologie di chip essenziali per usi civili e non solo; di conseguenza, Taiwan si trova al centro di una concorrenza sempre più accanita.

Gli investitori e altri partecipanti del mercato osserveranno attentamente queste mutevoli geografie della tecnologia.

La supremazia USA

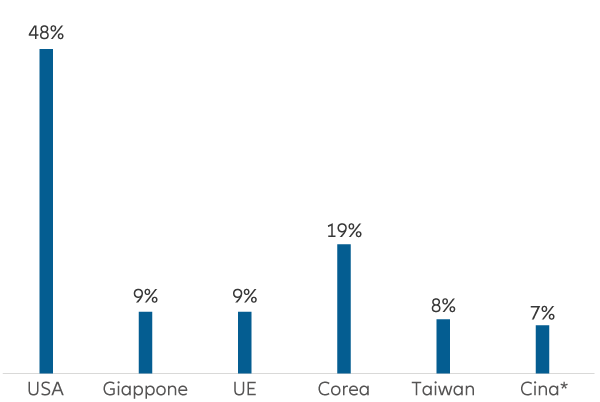

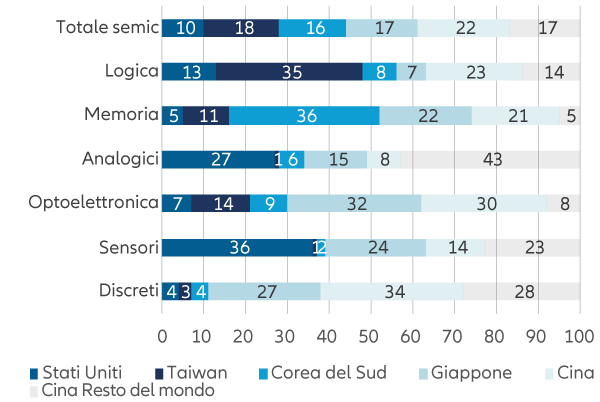

Come si evince dai due grafici che seguono, gli Stati Uniti godono della maggiore domanda mondiale di semiconduttori, ma possiedono una capacità produttiva modesta rispetto a quella dei loro concorrenti e simili.

Figura 1: Domanda di semiconduttori

* I dati del 2022 relativi al mercato cinese non sono completi, quindi la percentuale della quota di mercato si basa sul 2021.

Fonte: AllianzGI, Nov 2023

Figura 2: Capacità di produzione di wafer, per ubicazione degli impianti e tipo di chip, 2020

Fonte: CRS, adattato da SEMI, World Fab Forecast, novembre 2020.

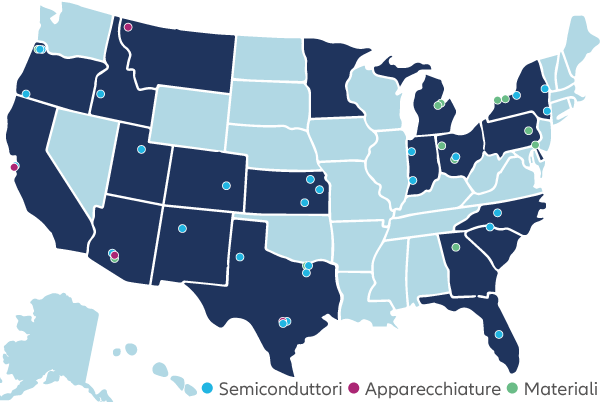

Il CHIPS and Science Act del 2022, ideato per favorire lo sviluppo e la produzione di semiconduttori negli USA tramite incentivi, detrazioni fiscali e finanziamenti per la ricerca, rappresenta uno spartiacque nel riassetto in atto. Infatti, prima e dopo l’approvazione della legge sono stati annunciati diversi importanti investimenti in questo settore in tutti gli Stati Uniti.

Figura 3: Le conseguenze del Chips Act

Fonte: AllianzGI, Nov 2023

Più o meno nello stesso periodo, il Dipartimento del Commercio degli Stati Uniti ha, inoltre, imposto dei controlli sull’esportazione di chip avanzati per l’IA, che sono stati recentemente intensificati per evitare raggiri.

Malgrado il loro posizionamento e la forte retorica, gli Stati Uniti restano nel cosiddetto “paradosso del comma 22”: importanti società statunitensi ricavano oltre il 20% del loro fatturato dalla Cina e il mercato cinese resta un importante driver di crescita per molte aziende USA di questo settore. La limitazione della vendite in Cina accelererà il processo di sostituzione dei componenti USA nei prodotti cinesi, con conseguenti danni per le aziende statunitensi e vantaggi per gli interessi strategici della Repubblica Popolare. Inoltre, molti considerano controproducente la sensazione che il governo federale degli Stati Uniti sia prevenuto nei confronti delle “big tech” (attualmente sono in corso diverse cause per violazione delle norme antitrust contro alcuni dei “Magnifici 7”).

Ma la lotta per la supremazia tecnologica non riguarda solo semiconduttori e hardware. Le società tecnologiche cinesi attraggono consumatori occidentali e i produttori cinesi di veicoli elettrici cercano in tutti i modi di conquistare quote del mercato europeo e statunitense.

I semiconduttori sono di fatto uno dei principali motori del riassetto in atto, tuttavia la rivalità è destinata a superare i confini del settore tecnologico.

Nonostante la crescente concorrenza della Cina e di altri Paesi, gli Stati Uniti mantengono la leadership in molti settori chiave e la loro supremazia non va sottovalutata, anche perché sarà difficile da scalfire.

La Cina, concorrente principale

La corsa all’autosufficienza della Cina non è una novità, eppure è stata spesso considerata priva di sostanza; sino a poco tempo fa non era realistico attendersi che le società cinesi preferissero componenti prodotti internamente, dal momento che non erano incentivate a farlo, né finanziariamente né sotto altri aspetti, tanto più in presenza delle stesse pressioni competitive dei loro omologhi esteri. Tuttavia, alla luce di considerazioni di carattere nazionale, comprese le manovre degli USA per limitare l’accesso ai suoi prodotti, la situazione è cambiata e ora si osservano importanti passi verso l’autosufficienza in diversi ambiti.

Questi cambiamenti offrono ai produttori di componenti l’opportunità di penetrare il mercato interno di fascia medioalta e sviluppare prodotti e competenze. Un ottimo esempio di questa rapida innovazione riguarda un noto colosso tecnologico locale, che di recente ha lanciato uno smartphone 5G con un elevato tasso di localizzazione; è dotato persino di un processore mobile 5G che pare non possa essere fabbricato in base alle ultime restrizioni tecnologiche degli USA.

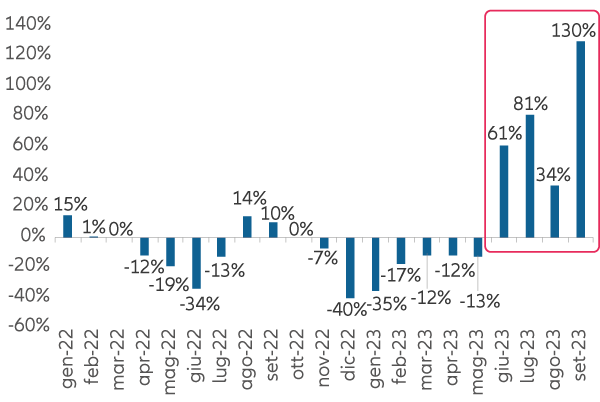

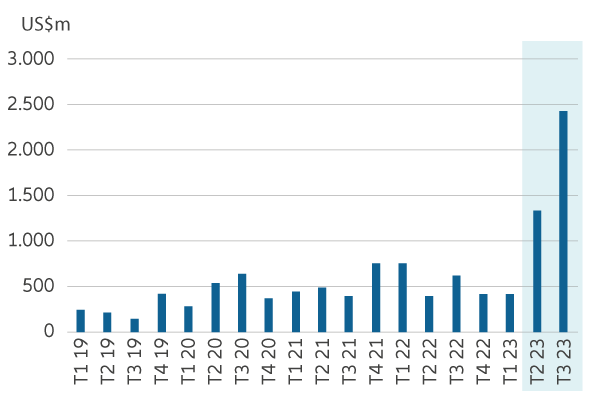

Infatti, sebbene siano tutti d’accordo sul fatto che la Cina non sia ancora al pari delle controparti estere, ultimamente i produttori cinesi di apparecchiature per semiconduttori hanno fatto grandi progressi, conquistando persino clienti esteri. Dai recenti dati delle dogane si nota che negli ultimi mesi le importazioni di macchinari per la produzione di wafer in Cina sono aumentate.

Figura 4: Bilancia commerciale delle apparecchiature per la produzione di semiconduttori

Fonte: UBS, maggio 2023

Figura 5: Importazioni cinesi di macchinari per la produzione di wafer

Fonte: UBS, maggio 2023

E non è un mistero che la Cina stia facendo passi da gigante nello sviluppo di strumenti per la litografia DUV (Deep Ultraviolet) per i quali attualmente dipende dalle importazioni dai Paesi Bassi.

Figura 6: Tassi di localizzazione della produzione di semiconduttori

Fonte: UBS, maggio 2023

Figura 7: Tassi di localizzazione della produzione di semiconduttori

Fonte: UBS, maggio 2023

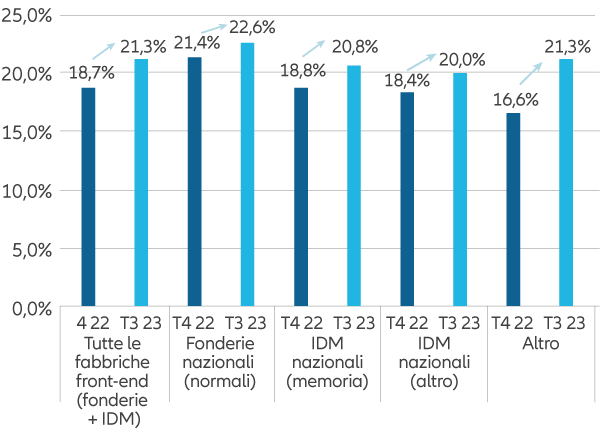

Ulteriori prove del processo di localizzazione vengono da un recente sondaggio di UBS su 75 soggetti del settore cinese dei semiconduttori, dal quale è emerso un aumento del tasso di localizzazione medio delle linee di produzione esistenti (sempre più ampie).

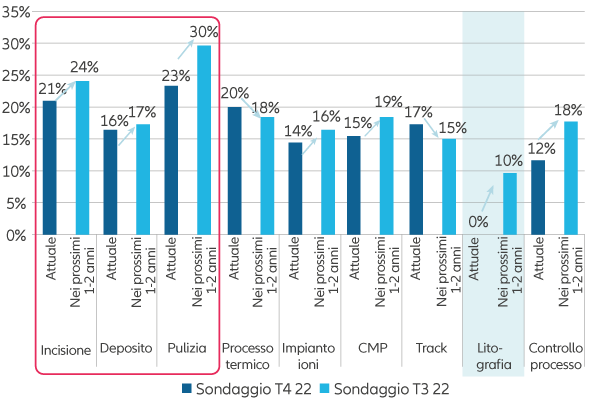

Gli intervistati prevedono inoltre un continuo incremento del tasso di localizzazione dei macchinari per la produzione di wafer in Cina nei prossimi 1-2 anni. Riteniamo che l’ampliamento della capacità di produzione interna possa continuare ancora per 5-10 anni.

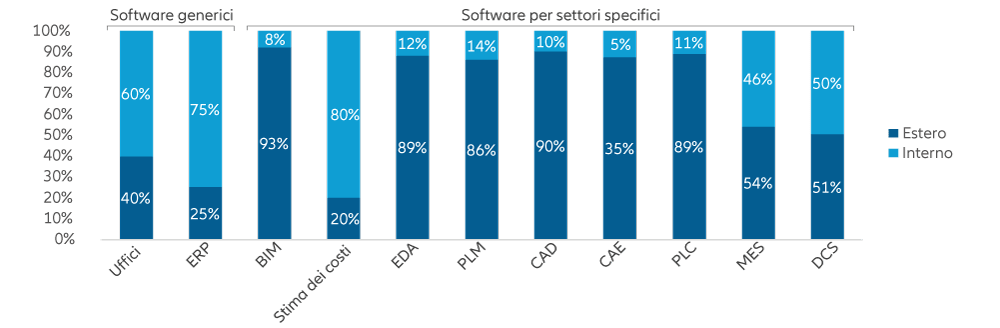

Figura 8: Quota di mercato di determinati settori dei software

Fonte: Gartner; Huanon; CCID; stime e analisi di Bernstein

La quota del mercato interno della stima dei costi si basa su Glodon

Un’altra area in cui la Cina sta compiendo grandi progressi verso la localizzazione è quella dei software. Tale fenomeno è favorito dal cosidetto Xinchuang, il processo di localizzazione promosso dal governo, che mira a ottenere il controllo sulla sicurezza dei sistemi e a promuovere società informatiche competitive dal punto di vista tecnico. Esso è in atto ormai da qualche tempo e ci sembra che la penetrazione del mercato dei software generici (applicazioni per uffici, ERP1 e software di settore specifici meno complessi come MES2 e DCS3 ) abbia ormai raggiunto un tasso di localizzazione relativamente alto. E si continuerà a lavorare per chiudere il gap tecnologico relativo a software specifici più complessi.

E il resto del mondo cosa fa?

Le prospettive dell’Europa migliorano grazie all’approvazione del “Chip Act” dell’UE, tuttavia è Taiwan l’hub tecnologico più importante oltre a Stati Uniti e Cina, soprattutto quando si parla di semiconduttori.

Al di là dell’importanza dei chip taiwanesi i produttori USA hanno iniziato a spostare parte delle filiere dalla Cina a Taiwan e ad altre località del sud est asiatico come Malesia, Vietnam, Thailandia e India.

Alla luce degli sviluppi tecnologici e delle novità geopolitiche, l’economia globale va indubbiamente incontro a una fase di riassestamento e, secondo noi, la riconfigurazione delle filiere interesserà soprattutto la tecnologia e i settori affini. Data la presenza di due potenze tecnologiche e molte economie emergenti, assisteremo inevitabilmente a un’accanita concorrenza per conquistare il favore delle future locomotive del Sud globale. I vari Paesi del mondo inizieranno sempre più a guardare in due direzioni alla ricerca dei leader nella tecnologia e anche gli investitori dovrebbero fare lo stesso; nel prossimo futuro entrambi i continenti sembrano offrire qualità e crescita e la composizione dei portafogli dovrebbe continuare a rispecchiare tale situazione.