Strade divergenti

Gli effetti dei differenti percorsi di politica economica e monetaria si riflettono sui mercati obbligazionari con rischi ma anche con opportunità. Nel secondo dei quattro articoli sulle possibilità di reimpostare l’allocazione obbligazionaria, prendiamo in esame alcune indicazioni utili per affrontare la divergenza che si riscontra nelle linee delle banche centrali, nell’inflazione, nei rischi valutari e nella performance economica.

In sintesi:

- Le economie e le politiche stanno passando da una fase di sostanziale sintonia a una di profonda asincronia

- Gli investitori dovrebbero prestare attenzione ai rischi di recessione divergenti, a una possibile impennata dei rendimenti delle obbligazioni più rischiose nell’area euro e alle possibilità di stagflazione nel Regno Unito

- I timori di inflazione sempre più radicati inducono alcune banche centrali ad anticipare i rialzi dei tassi

- Gli investitori potrebbero considerare strategie obbligazionarie a gestione attiva e aumentare man mano l’esposizione ai mercati dei tassi “core” che probabilmente beneficeranno della fuga verso titoli più sicuri

Dalla Germania al Brasile, dal Regno Unito alla Cina, le economie viaggiano a velocità diverse dato che, dopo le turbolenze create dall’epidemia di Covid-19, politica monetaria e crescita hanno imboccato strade differenti nei vari Paesi. La situazione odierna contrasta con quella creatasi durante la pandemia, quando le banche centrali delle aree avanzate ed emergenti avevano deciso di allentare oltremodo le politiche monetarie e lasciar correre l’inflazione oltre i target al fine di ridurre la disoccupazione.

Ora però le autorità monetarie non sono altrettanto in sintonia circa la necessità di un inasprimento aggressivo per contrastare l’inflazione a scapito della crescita economica e dei posti di lavoro. Questa divisione comporta dei rischi, ma anche delle opportunità per gli investitori disposti a una certa flessibilità e alla ricerca di possibili “beni rifugio”.

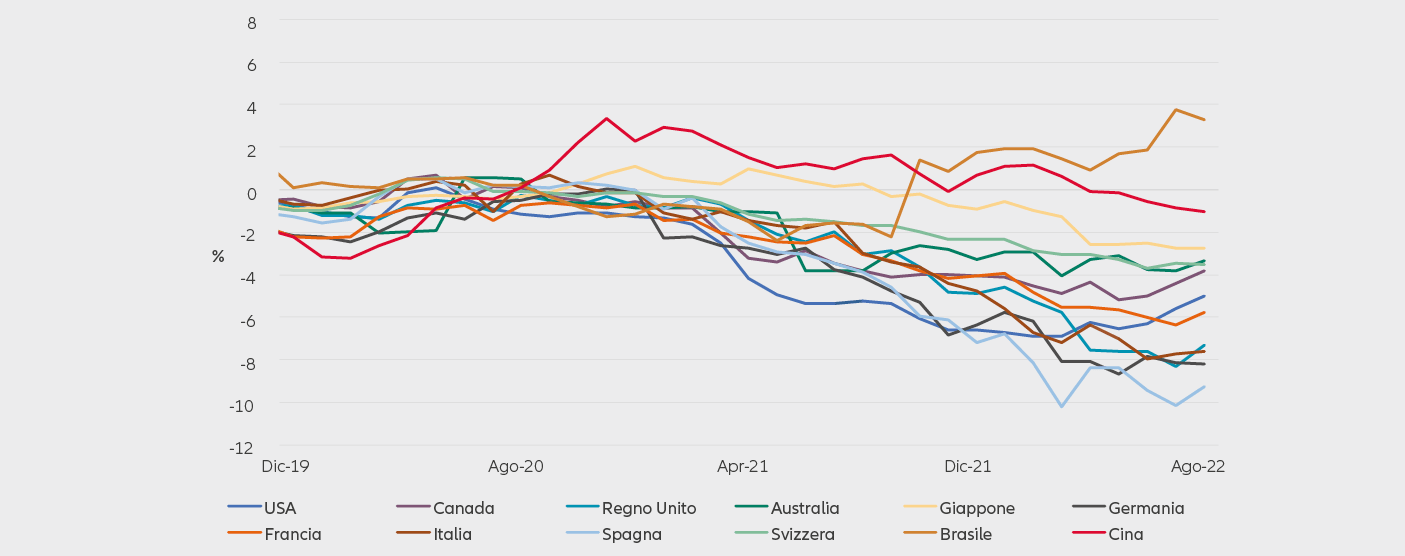

Al momento, sulle differenti aree delle obbligazioni governative si osserva uno divario importante tra i rendimenti (reali) al netto dell’inflazione. Basti pensare che a fine agosto il rendimento dei bond brasiliani in valuta locale si attestava a oltre il 3% e quello dei titoli spagnoli equivalenti era pari al -9%, mentre allo scoppio della pandemia i due tassi erano molto simili (cfr. figura 3).1 Tale evoluzione si deve al fatto che le economie e le politiche non si muovono più all’unisono nel decidere come e quando poter uscire dall’attuale regime d’inflazione.

Uno dei motivi di tale divergenza è che i dati economici variano sensibilmente da Paese a Paese.

Figura 3: Rendimenti dei titoli di Stato a 1 anno a fine mese (in valuta locale), rettificati per l’inflazione mensile complessiva dei prezzi al consumo (a/a, non depurati degli effetti stagionali)

Fonte: Bloomberg. Allianz Global Investors. Dati sui rendimenti al 31 agosto 2022. Ultimi dati ufficiali sull’inflazione disponibili per il mese di luglio 2022

Area euro vs. America settentrionale

Nell’Eurozona le probabilità di una recessione più marcata sono molto più alte che nelle economie provviste di importanti fonti di energia come Stati Uniti e Canada, che hanno maggiori possibilità di riportare l’inflazione sotto controllo evitando un hard landing. Tale differenza è ascrivibile in larga misura all’enorme dipendenza dell’Europa dal gas naturale russo, le cui forniture potrebbero essere interrotte per un lungo periodo di tempo a causa delle tensioni geopolitiche legate al conflitto in Ucraina. I tassi reali dell’area euro restano in territorio decisamente negativo, poiché la Banca Centrale Europea (BCE) ha iniziato a inasprire i tassi dopo la Federal Reserve, anche se i dati sull’inflazione annua della regione erano superiori a quelli degli USA. Questo è anche il motivo per cui le curve dei rendimenti di Eurolandia sono più inclinate. Per contro, il tratto a 2-10 anni delle curve di Stati Uniti e Canada evidenzia, al momento, un’inversione, dato che il rialzo dei tassi anticipato ha determinato un incremento dei rendimenti molto più consistente nel segmento a breve.

L’area euro ha inoltre una peculiarità: ha una moneta unica e un unico tasso di riferimento, tuttavia le economie della regione sono molto diverse tra loro. In agosto le stime flash ufficiali relative all’inflazione annua dell’Eurozona si erano attestate al 9,1%, in rialzo rispetto all’8,9% di luglio2, e avevano evidenziato la dispersione fra i vari Stati membri più consistente dall’introduzione della moneta unica. Per fare un esempio l’inflazione in Estonia era risultata pari al 25,2%, in Francia al 6,5%.3 La BCE ha cercato di compensare in qualche modo la presenza di un tasso di riferimento “uguale per tutti” reinvestendo i proventi dei titoli di debito in scadenza, emessi dai Paesi core della regione e detenuti in portafoglio, in bond della europeriphery. Senza tale sostegno, lo spread fra i titoli tedeschi a 10 anni e gli equivalenti italiani sarebbe probabilmente superiore ai 235 punti base di fine agosto4 . Resta da vedere se il nuovo programma “anti-frammentazione” della BCE, basato sull’acquisto di obbligazioni, verrà implementato ufficialmente e riuscirà a evitare un’impennata dei rendimenti dei titoli più rischiosi dell’area euro.

Regno Unito a rischio stagflazione

Non abbiamo riscontrato variazioni nelle attese circa l’inflazione nel lungo periodo tali da sostenere uno scenario di stagflazione. L’ancoraggio delle aspettative a lungo termine è stato probabilmente il principale freno all’inflazione prima della pandemia. Ed è proprio il timore di un disancoraggio che induce alcune banche centrali ad accelerare l’inasprimento dei tassi, in termini, sia di quantità, sia di velocità. Ma se proprio dovessimo nominare un’economia avanzata che ha qualche probabilità di stagflazione, la scelta ricadrebbe sul Regno Unito. Lì l’inflazione annua ha superato il 10%.5

La Bank of England si attende un picco superiore al 13% in autunno e sta alzando rapidamente i tassi nonostante preveda una recessione entro fine anno. L’inflazione potrebbe toccare vette ancora più alte se i prezzi del gas restassero ai livelli attuali. Il rendimento dei bond inglesi a 2 anni è salito dall’1,7% di inizio agosto a oltre il 3,2% in settembre6, registrando l’incremento più consistente dai primi anni ‘90. Il disavanzo ampio e cronico del conto delle partite correnti di certo non giova al debito del Regno Unito, la cui mole potrebbe aumentare per effetto di crescenti ammanchi in bilancio qualora la nuova premier Liz Truss effettuasse nuovi e importanti tagli alle imposte.

L’asimmetria dell’Asia

Ciclo di inasprimento più avanzato nei mercati emergenti

Vittime tra le valute

Flessibilità e ricerca di sicurezza

1) Fonte: Bloomberg. Allianz Global Investors. Dati sui rendimenti al 31 agosto 2022. Ultimi dati ufficiali sull’inflazione disponibili per il mese di luglio 2022

2) Fonte: eurostat, 31 agosto 2022

3) Fonte: eurostat, 31 agosto 2022

4) Bloomberg, 31 agosto 2022

5) Fonte: Bank of England, agosto 2022

6) Bloomberg, 31 agosto 2022

7) Fonte: Ministero degli Affari Interni e delle Comunicazioni del Giappone

8) Bloomberg, 31 agosto 2022

9) Bloomberg, 31 agosto 2022