Cambiamento climatico

Transizione energetica e sicurezza energetica – complementari o contrapposte?

Il conflitto in Ucraina ha messo in luce l’estrema vulnerabilità del mix energetico globale e portato in primo piano problematiche quali sicurezza, accessibilità e resilienza delle forniture. Inoltre ciò accresce i rischi a breve per la transizione energetica e il raggiungimento dell’obiettivo di limitare il riscaldamento globale a 1,5°C fissato dall’Accordo di Parigi. Ora è importante stabilire se i due obiettivi della sicurezza e della transizione energetica possano essere tra loro complementari.

In sintesi

- Il conflitto in Ucraina ha acuito l’urgenza di definire il mix energetico futuro, pertanto è necessaria una transizione radicale a fonti rinnovabili entro il 2050.

- Per riuscire a limitare il riscaldamento globale a 1,5°C occorre separare il consumo di energia dalla crescita del PIL.

- Se da un lato vi è accordo sui trend generali, dall’altro manca ancora un consenso su quale preciso percorso di transizione si voglia intraprendere.

- Dare la priorità all’accessibilità energetica a breve a scapito della decarbonizzazione è un rischio, anche se la vulnerabilità della sicurezza, emersa in tale ambito, potrebbe contribuire alla transizione.

- Colmare il del gap di finanziamento per la transizione energetica creerà opportunità di investimento in tre aree: riduzione dei combustibili fossili, transizione alle rinnovabili e soluzioni incentrate sul clima.

Ad aprile 2022, l’International Panel on Climate Change (IPCC) ha confermato che l’obiettivo centrale di limitare il riscaldamento globale a 1,5°C entro il 2050 sarà raggiunto solo dimezzando le emissioni di CO2 entro il 2030. Sempre secondo l’IPCC, al momento il mondo non è allineato a tale obiettivo, ma un’azione immediata potrebbe comunque permettere di raggiungere il risultato auspicato. Il conflitto tra Russia e Ucraina e le conseguenti minacce alla sicurezza energetica hanno acuito il rischio di non riuscire a raggiungere i target e, quindi, di non rispettare gli impegni assunti in occasione della COP26 di Glasgow. D’altro canto, la guerra ha anche messo in luce l’esigenza di incrementare gli investimenti nelle infrastrutture per l’energia.

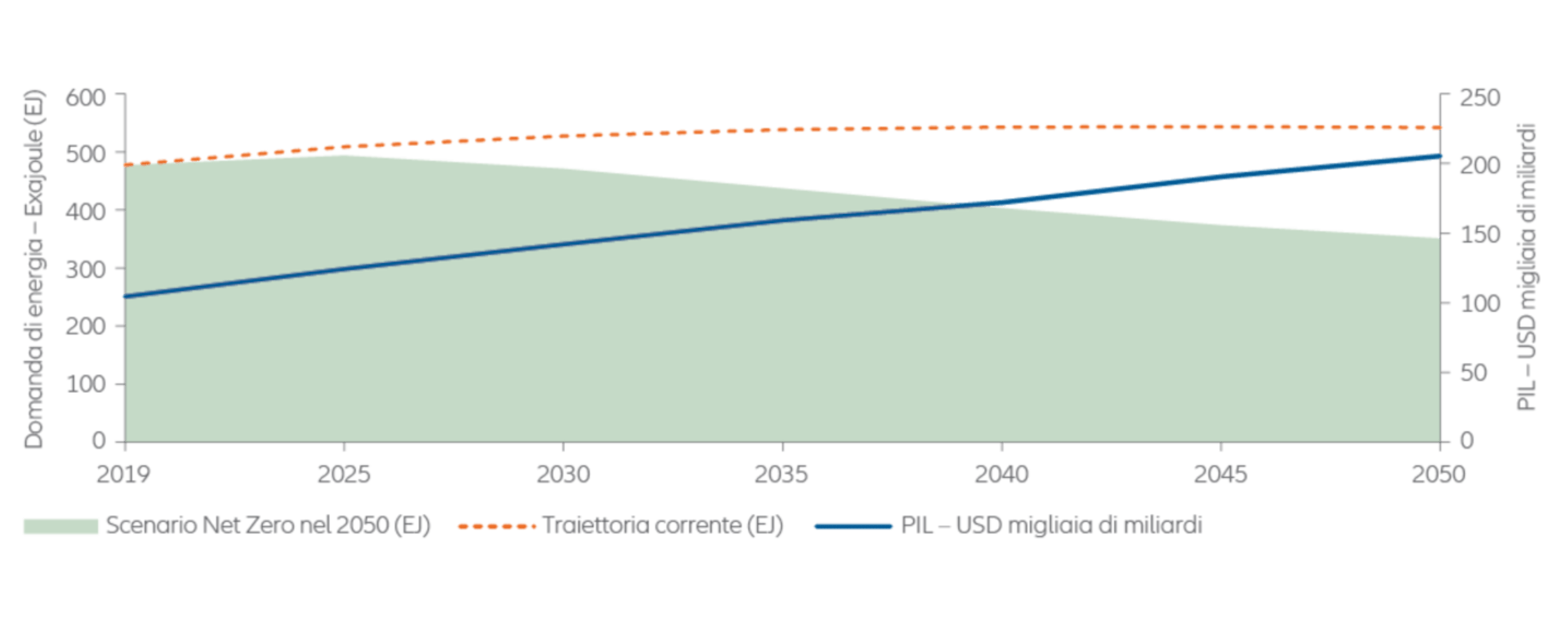

I consumi energetici sono il punto di partenza. Per indirizzarsi sulla traiettoria richiesta i governi devono disaccoppiare il consumo di energia e la crescita del PIL. (cfr. Figura 1). Con la crescita delle economie, aumenta la domanda di energia; quando la disponibilità di quest’ultima è limitata, l’aumento del PIL rallenta. La separazione dei due fattori consentirà una modlità di limitare il riscaldamento globale. Al contempo, altre misure di adattamento, cambiamenti comportamentali e aumento dell’efficienza energetica saranno fondamentali per ridurre la domanda di energia senza frenare la crescita del PIL.

Figura 1: Crescita del PIL vs. consumo/domanda di energia stimati nel 2050

Fonte: OCDE; AIE; BP Energy Outlook 2022*Traiettoria corrente: deriva da modelizzazione degli impegni già assunti, ambizioni future e ritmo a cui vengono attuate le misure.

Questioni fondamentali da affrontare al fine di stabilire il mix energetico futuro:

- Accordo sulle fonti energetiche

- Modalità per garantire la sostenibilità e la disponibilità dell’energia

- Cambiamenti comportamentali che portano a una riduzione dei consumi

- Aumento dell’efficienza energetica e meccanismi di compensazione efficaci

Sfide nella modellazione del mix energetico ottimale

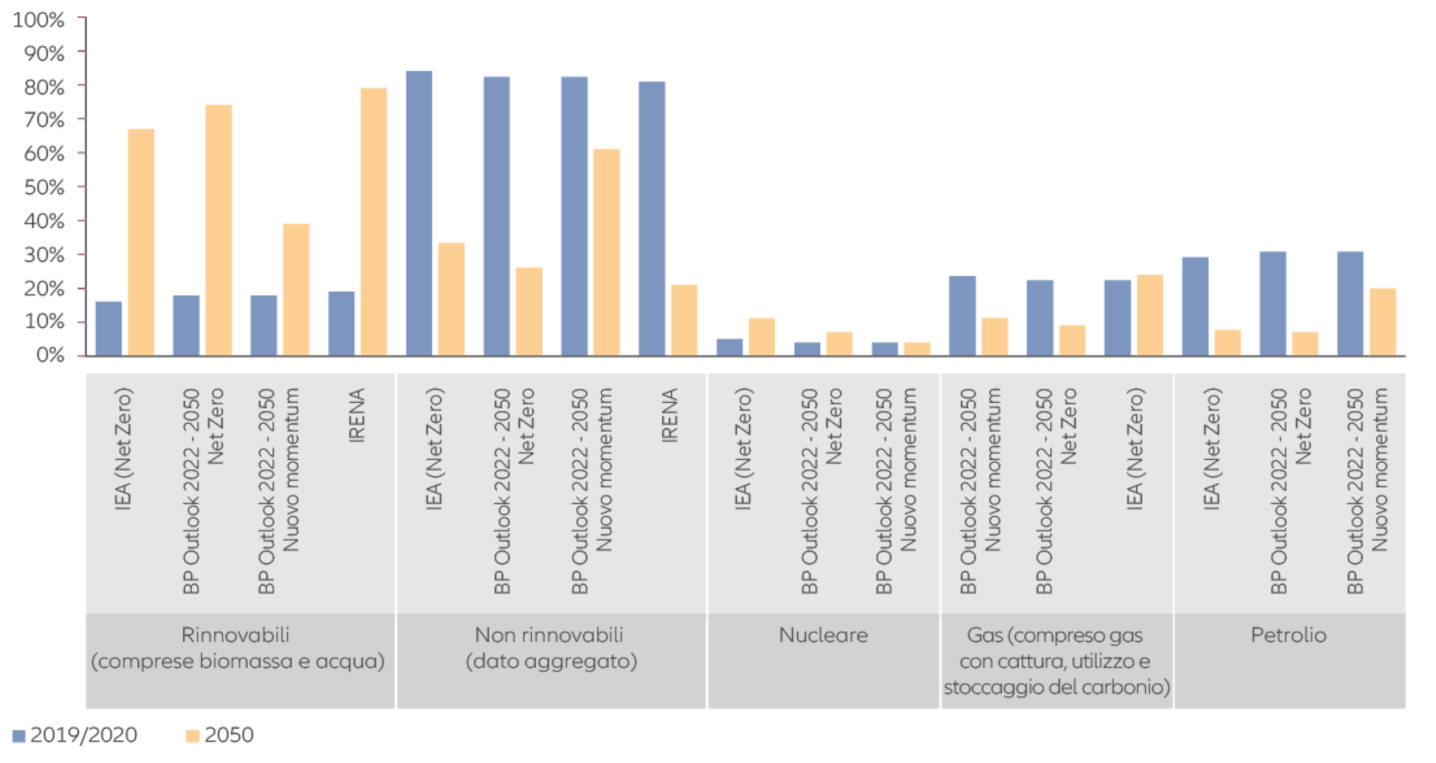

Sebbene l’esigenza di modificare il mix energetico, così da raggiungere gli obiettivi climatici dell’Accordo di Parigi, sia ormai universalmente riconosciuta, le intese sul modello ottimale rimangono vaghe. Le principali autorità internazionali come l’Agenzia internazionale dell’energia (IEA), l’IPCC e l’Agenzia internazionale per le energie rinnovabili (IRENA) hanno elaborato modellazioni esitensive. Le loro previsioni circa le fonti di energia future variano in misura significativa.

Figura 2: Proiezioni campione quota di rinnovabili vs. quota di non rinnovabili nel mix energetico nel 2050

Fonte: IEA; BP Outlook; IRENA; Allianz Global Investors

Dall’analisi dei modelli emergono tre trend evidenti:

- La quota di combustibili fossili nel mix dovrà scendere dall’attuale 80% circa al 20-30%.

- L’energia rinnovabile dovrà sostituire i combustibili fossili passando dal 15% al 60-80% (cfr. Figura 2).

- Non c’è una linea comune sul nucleare, ma la maggior parte dei modelli prospetta che la quota si manterrà significativa (e addirittura raddoppierà dal 5% attuale ad almeno il 10%).

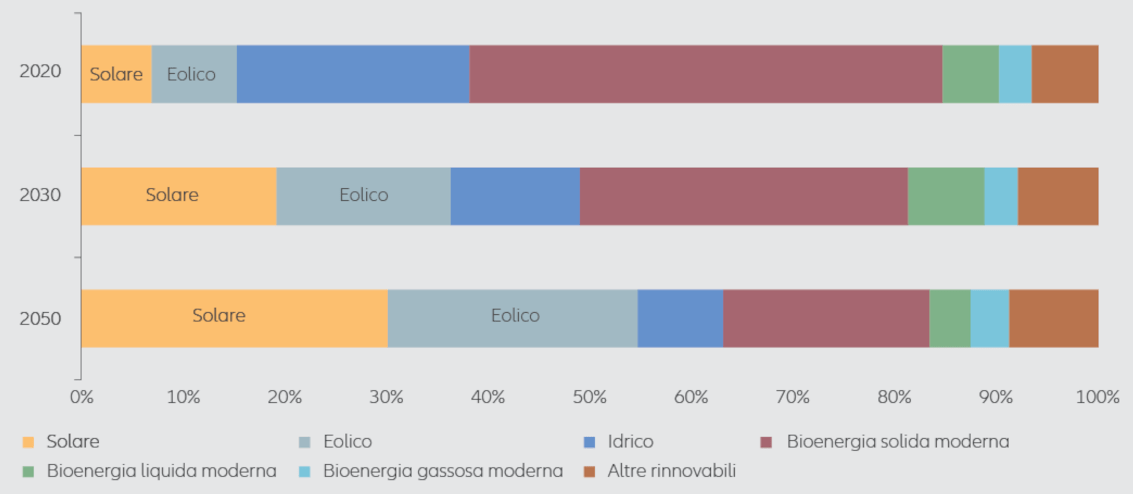

Nello specifico, la riduzione della quota di combustibili fossili deriverà dall’abbandono del carbone e dalla diminuzione del consumo di petrolio sino all’80%. La generazione di energia solare ed eolica sarà il driver dell’espansione della quota delle rinnovabili; si stima infatti una crescita, rispettivamente, di 20 e 10 volte dai livelli del 2020 che porterà eolico e solare a rappresentare oltre la metà della componente rinnovabile nel mix energetico (cfr. Figura 3) Anche idrogeno e bioenergia avranno un ruolo rilevante: si prospetta una crescita a due cifre della produzione annua (inizialmente idrogeno “verde” e in seguito, se la produzione diverrà economicamente vantaggiosa, idrogeno “blu”)1. Per di più, si assisterà a una significativa espansione dei sistemi di cattura, utilizzo e stoccaggio del carbonio (CCUS).

Per una trasformazione così radicale si dovranno risolvere alcune problematiche fondamentali e interconnesse che, altrimenti, finiranno per ostacolare l’adozione su larga scala di tecnologie rinnovabili. Ad esempio, come si procederà all’approvvigionamento di metalli e minerali strategici? Quale ruolo avrà l’economia circolare2 nella gestione dei rifiuti elettronici e nello stoccaggio dell’energia? Quali sono i potenziali effetti negativi del cambiamento climatico sulla transizione alle rinnovabili (p.e. derivanti da minore velocità del vento e ostruzione dei pannelli fotovoltaici da parte di polveri e detriti generati dagli incendi boschivi)?

Figura 3: Mix energetico rinnovabile attuale e previsioni sul mix energetico rinnovabile futuro

Fonte: IEA; Allianz Global Investors

Percorsi diversi portano all’incertezza

I diversi organismi internazionali basano l’elaborazione degli scenari su presupposti differenti. Il risultato è una significativa incertezza. Ad esempio, l’IPCC ha testato moltissimi scenari e oltre 100 sono coerenti con una traiettoria di 2°C3 mentre un numero inferiore è compatibile con l’obiettivo più ambizioso di limitare il riscaldamento globale a 1,5°C.

Nel complesso, quest’analisi approfondita indica che, anche nei modelli più ottimisti, le probabilità di successo si collocano tra il 50% e il 66% e, comunque, il grado di incertezza è alto. In molti casi, le probabilità di successo sono nettamente più modeste.

In ogni caso, c’è consenso su ciò che è necessario affinché un percorso sia di successo. Esso include l’impegno di tutti i Paesi, interventi coordinati e una forte cooperazione internazionale (anche in termini di allineamento del prezzo dell’energia), l’attribuzione di un prezzo alla CO2 in tutti i Paesi e una significativa accelerazione nell’introduzione delle nuove tecnologie. Se si elimina uno di questi fattori, la probabilità di successo si riduce

Il conflitto pone l’accento su sfide maggiori

Il conflitto tra Russia e Ucraina ha riportato l’attenzione delle autorità su problemi quali sicurezza energetica e resilienza, oltra a mettere in luce la fragilità delle filiere dei materiali necessari per le tecnologie delle energie rinnovabili. Il conflitto ha anche enfatizzato la necessità di una transizione socialmente giusta verso un’infrastruttura energetica più pulita. Per di più, la dipendenza di numerosi Paesi europei dalle forniture energetiche dalla Russia ha obbligato le autorità del Vecchio Continente a trovare un’intesa su questioni dibattute da molto tempo quali le opzioni per il carico di base, in particolare in riferimento all’energia nucleare.

Sebbene nessuno dei maggiori organismi internazionali abbia fornito aggiornamenti dall’inizio del conflitto, l’urgenza di garantire energia a prezzi accessibili nell’immediato alimenta l’incertezza circa le proiezioni dei modelli. Il nucleare e le rinnovabili non possono dare alcun sollievo a breve termine. La capacità di generazione di energia da fonti rinnovabili è già sfruttata appieno e i tempi stimati per commissionare nuove infrastrutture vanno dai cinque agli otto anni. Analogamente, occorrerà del tempo per incrementare la capacità di produzione di energia nucleare dopo una fase di declino strutturale. In Francia quasi la metà dei reattori nucleari è stata chiusa o è sottoposta a manutenzione; nel settore del nucleare si registra una forte carenza di personale qualificato e RTE – il gestore del sistema di trasmissione francese – indica il 2035 come la data più vicina per commissionare nuovi reattori.

Siamo preoccupati da possibili ritardi nella transizione energetica derivanti dall’adozione di soluzioni provvisorie, non coerenti con un mix energetico decarbonizzato a lungo termine.

In seguito all’interruzione delle forniture energetiche all’Europa da parte della Russia, i Paesi dell’area importano gas naturale liquefatto (con un impatto ambientale doppio rispetto a quello del gas naturale),

rimettono in funzione centrali elettriche a carbone e riprendono l’attività di esplorazione e produzione di combustibili fossili. I nuovi investimenti in tali soluzioni energetiche a breve termine hanno rendimenti incerti,

poiché gli asset rischiano di essere “incagliati” nel lungo periodo.

Occorre investire con urgenza per chiudere il gap difinanziamento nell’area delle infrastrutture per l’energia

La triste verità portata a galla dalla crisi in corso è che, negli ultimi decenni, gli investimenti nelle infrastrutture per l’energia sono stati insufficienti, in particolare in Europa. Il modello economico just-in-time ha dato la priorità ai costi a scapito della resilienza e ora ne paghiamo le conseguenze. Tuttavia, questo divario indica che ci sono significative opportunità di investimento: il report World Energy Transitions Outlook 2022 di IRENA ne stima un fabbisogno annuo pari a USD 5.700 miliardi sino al 20304.

Proprio mentre IRENA definisce la tabella di marcia che le autorità dovranno seguire nei prossimi otto anni, gli asset manager stanno sempre più costruendo portafogli con formali obiettivi climatici, avvalendosi dei continui miglioramenti dei dati e delle informazioni sul clima. Allianz Global Investors è membro dell’iniziativa Net Zero Asset Managers – e la casa madre Allianz è membro della Net Zero Asset Owners Alliance promossa dall’ONU pertanto, abbiamo assunto impegni formali a livello di portafogli per alcuni asset in gestione, che prevedono obiettivi climatici specifici. Al contempo cerchiamo attivamente opportunità derivanti dalla decarbonizzazione.

Implicazioni del futuro mix energetico per gli investitori

Classifichiamo le opportunità di investimento derivanti dall’evoluzione del mix energetico in tre gruppi:

1. Sostegno alla transizione dai combustibili fossili alle rinnovabili

Data la progressiva integrazione degli obiettivi net-zero nella costruzione e nei risultati dei portafogli, ci attendiamo che questi ultimi si riflettano in diversi modi:

- Formalizzazione della performance in termini di emissioni di carbonio ricorrendo a carbon KPI. Potrebbe trattarsi di indicatori “green” (una soglia ambiziosa rispetto al benchmark) o di “transizione” (un punto di partenza più conservativo, ma con obiettivi progressivamente più ambiziosi).

- Allineamento a net-zero. Ad esempio sotto forma di richiesta alle società di elaborare una strategia di decarbonizzazione formale oppure tramite la validazione dei Science Based Target da parte delle stesse5.

- Allineamento formale degli obiettivi di decarbonizzazione del portafoglio e voto per delega.

- Screening formale di fonti di energia ad alta intensità di carbonio o non convenzionali.

2. Ricerca di opportunità nelle energie rinnovabili

- Investimento nelle materie prime che favoriscono la transizione energetica. Un’altra conseguenza del conflitto è la vulnerabilità dell’accesso a metalli e minerali strategici, necessari a realizzare le infrastrutture per le rinnovabili. Per “catturare” l’energia eolica occorrono elementi terrestri rari, il magnesio è un componente essenziale delle celle a combustibile e delle tecnologie eoliche e fotovoltaiche, cobalto e grafite naturale sono fondamentali per batterie e celle a combustibile.

- Il rincaro dei prezzzi di queste commodity essenziali comporta la riapertura di siti un tempo improduttivi, ove la provenienza dei materiali sia lecita e la governance sia valida.

3. Investimento nelle soluzioni per il clima

- I sistemi di cattura, utilizzo e stoccaggio del carbonio sono fondamentali per raggiungere l’obiettivo net zero6. I sistemi CCUS in attività sono triplicati dal 20107, l’aggiornamento di centrali elettriche e industria pesante tramite soluzioni CCUS potrebbe tradursi in una riduzione delle emissioni di CO di oltre 2GT l’anno entro il 20508 e il mercato globale dei sistemi CCUS potrebbe ampliarsi a USD 7 miliardi entro il 20309.

- Le soluzioni per l’efficienza energetica sono molteplici. Le tante opzioni disponibili favoriscono lo sviluppo del settore privato, in particolare nel caso delle aziende che si concentrano su soluzioni alternative o infrastrutture per le energie pulite. Al di là dell’energia solare ed eolica, tra i potenziali progetti nel settore privato rientrano la trasmissione di elettricità pulita, l’adattamento delle reti elettriche alle energie alternative (p.e. idrogeno e gas green) e la costruzione di un’infrastruttura di supporto (p.e. stoccaggio dell’energia e sistemi CCUS).

Infine, indichiamo tre aspetti di cui gli investitori dovrebbero tener conto. Primo, le strategie climatiche evolveranno di pari passo con i progressi nella divulgazione di dati da parte delle aziende, con particolare riferimento ai pilastri dell’allineamento a net zero. Secondo, finché i dati non migliorano, l’engagement con il management delle società sarà l’unico modo per avere una panoramica completa degli obiettivi climatici, in particolare nel caso delle imprese nelle fasi iniziali della transizione. Terzo, l’attività aziendale dovrà essere valutata tenendo conto del contesto geografico in cui operano le società – interventi di engagement collettivi che prevedono la partecipazione di enti di settore potranno contribuire alla promozione di azioni da parte dei governi. Le attese sono tuttora elevate in vista del prossimo forum globale incentrato sui suddetti argomenti – La Conferenza delle parti sul cambiamento climatico dell’ONU (COP27) – che si terrà a Sharm el-Sheikh (Egitto) a novembre 2022.

1 Grey hydrogen uses steam reformation of methane – carbon emitting process; blue hydrogen adds CCS to grey hydrogen to reduce carbon emissions from hydrogen production; and green hydrogen is produced using decarbonized energy (like renewable energy).

2 The circular economy addresses “how we manage resources, how we make and use products, and what we do with the materials afterwards” and “is underpinned by a transition to renewable energy and materials”, www.ellenmacarthurfoundation.org

3 IPCC, Mitigation pathways compatible with 1.5C in the context of sustainable development

4 Hydro Review, $5.7 trillion in annual investment needed for clean energy transition, March 2022

IRENA, World Energy Transitions Outlook, 2022 (page 26)

5 The Science Based Targets initiative (SBTi) defines and promotes best practice for organisations in science-based emissions reduction targets.

6 Stated by Professor Johan Rockström, a director of the Potsdam Institute for Climate Impact Research, during the Allianz Global Investors 2021 Sustainability Days conference

7 IEA, A new era for CCUS, 2020

8 IEA, A new era for CCUS, 2020

9 Carbon Capture, Utilization and Storage Market Overview 2030