“Whatever it takes 2.0”

Il 26 luglio 2012 Mario Draghi pronunciava la celebre frase "whatever it takes", interpretata a posteriori come l'inizio della fine della crisi del debito sovrano dell'area euro. Il politico tedesco Friedrich Merz ha preso in prestito quelle stesse parole associandole alla fine della debolezza della difesa di Germania ed Europa. Il riferimento era al pacchetto di investimenti finanziati tramite indebitamento volti a incrementare la spesa militare e infrastrutturale. Ma che cosa significa tutto questo per gli investitori?

Il 26 luglio 2012 Mario Draghi pronunciava la celebre frase “whatever it takes”, interpretata a posteriori come l’inizio della fine della crisi del debito sovrano dell’area euro. Qualche giorno fa, Friedrich Merz, politico tedesco di spicco e candidato alla carica di Cancelliere, ha preso in prestito quelle stesse parole associandole alla fine della debolezza della difesa della Germania e dell’Europa. Il riferimento era al pacchetto di investimenti finanziati tramite indebitamento volti a incrementare la spesa militare e infrastrutturale che i politici tedeschi hanno approvato la scorsa settimana. Ma che cosa significa tutto questo per gli investitori?

Un presupposto fondamentale del “whatever it takes” è la disponibilità teoricamente illimitata di fondi da impiegare. Vale sia per gli acquisti di obbligazioni da parte della Banca Centrale Europea (BCE), sia per la spesa tedesca nella difesa, che comprende anche il sostegno alla difesa ucraina. Queste ultime voci non sono più vincolate dalle norme costituzionali sull’indebitamento. A ciò si aggiunge un ulteriore pacchetto sempre finanziato dal debito per nuovi investimenti infrastrutturali del valore di 500 miliardi di euro. Ipotizzando che nei prossimi dieci anni saranno destinati alla difesa circa 500 miliardi, si arriverebbe a un totale di 1.000 miliardi di euro in 10–12 anni, vale a dire circa il 23% del prodotto interno lordo (PIL) tedesco, cifre decisamente considerevoli.

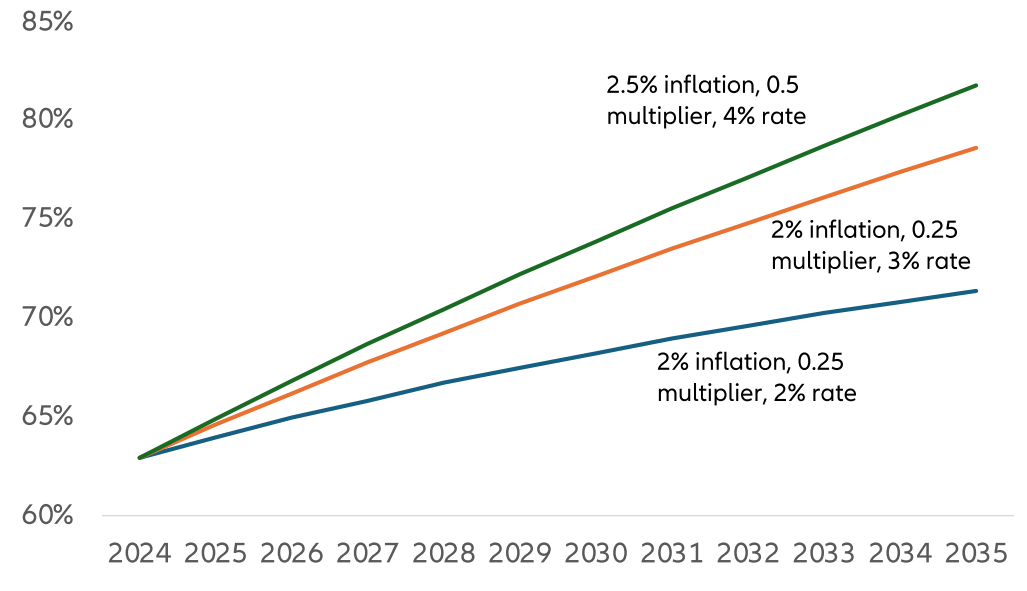

Quali sono le implicazioni per il futuro rapporto debito/PIL tedesco (debito nazionale in proporzione del prodotto interno lordo) e per la crescita della Germania? Per rispondere a queste domande dobbiamo fare altre ipotesi, in particolare sul moltiplicatore fiscale, sui pagamenti di interessi futuri e sull’inflazione. Il moltiplicatore fiscale sarà probabilmente positivo, ma non necessariamente pari a 1. Facendo una stima prudente di 0,5, ogni miliardo di euro di spesa governativa genererebbe mezzo milione in più di prodotto interno lordo. Il moltiplicatore relativo alla spesa in infrastrutture sarà verosimilmente più alto rispetto a quello della spesa per la difesa, e la spesa pubblica per stimolare la domanda è più efficace quando la capacità è sottoutilizzata che quando è utilizzata appieno. A questo proposito occorre tenere a mente che (1) qualsiasi aumento prevedibile della domanda nei prossimi dieci anni creerà incentivi ad aumentare la capacità e (2) i vicini europei della Germania potrebbero fornire parte di questa capacità. Quanto al pagamento degli interessi, il tasso di interesse medio per tutte le obbligazioni in essere emesse dalla Repubblica Federale di Germania è attualmente appena superiore all’1,5%. Questo numero è destinato a salire col tempo, benché gradualmente.

Tutto considerato, riteniamo che un aumento del rapporto debito/PIL al 75–80% (dal livello attuale del 66%) sarebbe uno scenario plausibile. Tale ipotesi presuppone un moltiplicatore fiscale di 0,5, un tasso di inflazione in linea con il target della BCE del 2% e un tasso di interesse medio raddoppiato al 3% (cfr. il Grafico della settimana). Il rapporto debito/PIL tedesco salirebbe quindi a un livello ragionevolmente gestibile.

Proiezione semplificata del rapporto debito/PIL tedesco in funzione del tasso di inflazione, del moltiplicatore fiscale e del tasso di interesse medio sul debito totale

Fonte: Allianz Global Investors Economics & Strategy, dati aggiornati al 24 marzo 2025. Le affermazioni contenute nel presente documento potrebbero essere frutto di aspettative e previsioni riconducibili alle visioni e supposizioni attuali di chi lo ha redatto, e riflettere la conoscenza o meno di elementi di rischiosità o incertezza tali da far differire sostanzialmente i risultati reali da quelli espressi o impliciti nelle suddette affermazioni. Non ci assumiamo l’obbligo di aggiornare alcuna previsione.

La settimana prossima

Fra i dati in uscita la settimana prossima probabilmente i più attesi saranno quelli sul mercato del lavoro USA (venerdì) e gli indici dei responsabili degli acquisti (PMI) definitivi per il settore manifatturiero (martedì) e i servizi (giovedì). Questi ultimi potrebbero risentire della politica dei dazi degli Stati Uniti e delle previste misure di stimolo fiscale in Cina e in Europa. I recenti licenziamenti nelle agenzie federali e nei provider di servizi correlati potrebbero aver già influenzato i dati sul mercato del lavoro statunitense. A inizio settimana saranno inoltre resi noti i dati preliminari sull’inflazione di marzo nell’area euro e nei principali Paesi membri dell’Unione. Dall’altra parte del mondo, in Giappone, uscirà il sondaggio Tankan relativo al primo trimestre.

Protagonista della scena politica sarà l’amministrazione USA, che mercoledì dovrebbe annunciare la sua politica tariffaria. C’è grande attesa per quanto riguarda la risposta degli Stati Uniti ai dazi e alle altre barriere commerciali imposti dai suoi partner commerciali (i cosiddetti dazi reciproci). L’amministrazione dovrebbe applicare dazi nettamente più elevati sulle importazioni negli USA, sebbene vi sia ancora parecchia incertezza sulle modalità delle imposte.

Nel complesso, si prevede ancora volatilità nei dati e sui mercati finanziari. Tuttavia l’incertezza circa i dazi USA potrebbe in parte dissiparsi dopo il 2 aprile. Dall’esterno, si potrebbe osservare che il governo USA sta tagliando l’offerta in seno all’economia tramite i dazi e una riduzione dell’offerta sul mercato del lavoro, mentre l’Europa si prepara a sostenere la domanda in un contesto di crescita anemica. A medio termine, quest’ultima dovrà creare condizioni più favorevoli ai mercati finanziari.

Cordialmente,

Stefan Rondorf

Senior Investment Strategist, Global Economics & Strategy