È successo qualcosa?

Osservando l'andamento dei mercati azionari dal 2 aprile 2005, il "Liberation Day", viene spontaneo chiedersi con un certo stupore: è successo qualcosa? Dopo il panico iniziale, tutto è tornato alla normalità ora che i dazi statunitensi sono stati sospesi o ridotti? In realtà qualcosa sta succedendo…

Osservando l'andamento dei mercati azionari a partire dal 2 aprile 2005, vale a dire il "Liberation Day", giorno in cui il presidente degli Stati Uniti Donald Trump ha annunciato i dazi commerciali, è legittimo chiedersi con stupore: è successo qualcosa? Da allora, i mercati hanno registrato un rimbalzo generalizzato: lo STOXX 600 e il DAX 40 hanno superato i precedenti massimi e l’S&P 500 (si veda il nostro grafico della settimana) ha per lo meno iniziato a recuperare terreno. Inoltre, i titoli tecnologici ribattezzati i "Magnifici 7” sembrano tornare in auge, dato che il NASDAQ 100 e il FANG+ hanno nuovamente sovraperformato l’S&P 500 (equamente ponderato). Una posizione dominante ancora più evidente se si confronta l'S&P 500 ponderato per la capitalizzazione con la versione dell’indice equamente ponderato.

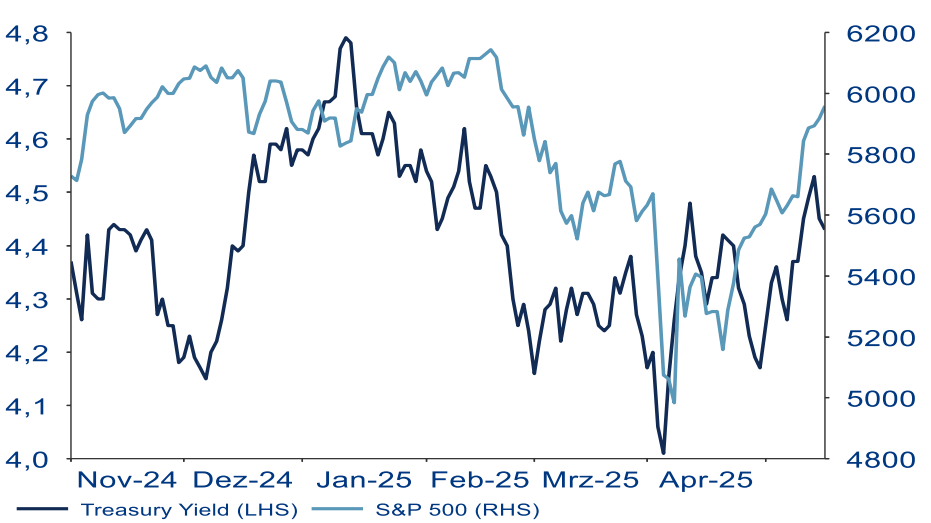

Quindi, ora che i dazi statunitensi sono stati sospesi o ridotti, significa che, dopo il panico iniziale del Liberation Day, tutto è tornato alla normalità? Purtroppo, le cose non sono così semplici. Permangono infatti alcune tendenze degne di nota: il dollaro statunitense continua a gravitare verso livelli notevolmente più deboli; le azioni europee, in particolare quelle tedesche, hanno registrato performance superiori a quella del mercato USA e i rendimenti dei titoli del Tesoro statunitense sono risaliti tornando ai livelli dello scoppio della polemica sull'indipendenza della banca centrale statunitense, la Federal Reserve (Fed). Non è un buon segno, dato che nemmeno il governo degli Stati Uniti è in grado di stampare denaro per far fronte a un debito in continuo aumento. Di conseguenza, il debito sovrano degli Stati Uniti pesa sempre più sull'economia e probabilmente a breve termine tornerà a essere motivo di tensione sui mercati obbligazionari e forse anche su quelli azionari. I soli interessi dovuti dal governo statunitense ammontano oggi al 3,1% del prodotto interno lordo (PIL), il livello più alto degli ultimi 25 anni. Intanto l'agenzia di rating Moody's ha declassato il rating del debito sovrano degli USA di un notch. Tutte e tre le principali agenzie di rating hanno quindi privato gli Stati Uniti del loro rating sovrano originale. Detto ciò, l’outlook sull’affidabilità creditizia degli USA è stato rivisto da negativo a stabile.

I consumatori statunitensi stanno già subendo gli effetti dei dazi imposti da Trump e, secondo i dati dell'Università del Michigan, le aspettative di inflazione sono notevolmente aumentate. Di recente, la più grande catena di supermercati del Paese ha iniziato ad aumentare i prezzi a causa della politica commerciale statunitense, il che non fa ben sperare per i consumi futuri. In definitiva, i dazi non sono altro che una forma di imposta sul valore aggiunto che, pur essendo applicata alla frontiera, viene pagata dal consumatore finale. Non sorprende quindi che l'indicatore del sentiment dei consumatori del Michigan sia sceso al secondo valore più basso mai registrato. Se l'umore degli elettori non allineati (gli "indipendenti") e dei democratici era già crollato, ora anche quello dei repubblicani sta virando in negativo.

L'unica consolazione è che non si sono osservati cambiamenti nelle abitudini di spesa degli Stati Uniti, almeno per il momento. Sebbene la spesa al consumo sia diminuita in ragione della diffusa incertezza politica, la spesa per i beni è rimasta stabile. Nel complesso, dopo la netta revisione al rialzo di marzo, in aprile le vendite al dettaglio sono leggermente aumentate. Si è registrato anche un notevole incremento della spesa in ristoranti e bar. Non si può tuttavia escludere che questi dati siano dovuti, almeno in parte, all’anticipo degli acquisti da parte dei consumatori prima che i dazi si riflettano completamente sui prezzi finali.

Al contempo, la stagione dei bilanci societari si avvia verso la fase finale, considerando che oltre il 60% delle società dello STOXX 600 Europe ha già pubblicato i risultati. In media, circa il 60% delle aziende ha superato le aspettative degli analisti, una percentuale non particolarmente entusiasmante poiché di norma si hanno sorprese positive nel 70% dei casi. Inoltre, quasi tutte le società dell’S&P 500 hanno pubblicato le relazioni trimestrali. Nonostante differenze significative a livello settoriale, più di tre quarti delle aziende ha superato le attese. Guardando al futuro, le prospettive sugli utili societari diventano più modeste e le revisioni meno favorevoli: sempre più analisti ritoccano le previsioni sugli utili verso il basso piuttosto che verso l’alto.

Rendimenti delle obbligazioni governative USA e S&P 500

Quelle: LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research 19.05.2025

I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

La settimana prossima scopriremo se la prima economia mondiale dà segni di rallentamento. Il calendario dei dati in uscita non è particolarmente fitto. Martedì verranno pubblicati l'indice GfK sulla fiducia dei consumatori tedeschi, l'indice sulla fiducia delle imprese nell'area dell'euro e i dati sui nuovi ordini per i beni di consumo e durevoli negli Stati Uniti. Giovedì seguiranno le nuove richieste di sussidi di disoccupazione negli Stati Uniti. Infine, venerdì saranno pubblicati i prezzi al consumo preliminari per la Germania, l'indice dei responsabili degli acquisti di Chicago e l'indice dei prezzi per la spesa per consumi personali (PCE), particolarmente monitorato dalla Fed.

È successo qualcosa? In effetti qualcosa sta succedendo. L'incertezza è elevata e questo non è positivo né per i mercati finanziari né per l'economia nel suo insieme. Inoltre, non sappiamo come si evolverà la politica dei dazi USA dopo la sospensione di 90 giorni e quale sarà l’entità finale del deficit di bilancio del governo statunitense.

Fortunatamente, i principali indici dei mercati azionari presentano attualmente un quadro tecnico stabile. Quanto al rapporto fra i titoli che sono avanzati e quelli che sono arretrati, possiamo dire che il recupero successivo allo shock dei dazi ha interessato una parte più ampia del mercato. Ma i mercati sono tutt’altro che esuberanti, almeno a giudicare dalla percentuale di investitori ottimisti (i cosiddetti "tori") misurata dall'American Association of Individual Investors, che è ancora decisamente inferiore a quella dei pessimisti (gli "orsi"), spesso un indicatore contrarian.

Cordialmente,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research