Navigare tra i tassi

Populismo: i mercati voterebbero a favore?

Le ideologie dei populisti attirano indubbiamente molti elettori, ma i mercati non sono grandi sostenitori dell’aumento della spesa pubblica, dell’inflazione e del rallentamento della crescita che le loro politiche tendono a generare.

In sintesi

- Abbiamo motivo di credere che il populismo sia destinato a rimanere un elemento centrale della politica e a influenzare potenzialmente le prospettive di alcune economie nel prossimo futuro.

- La disparità di reddito e l’opposizione all’immigrazione hanno instillato un senso di ingiustizia sociale in alcuni elettori, supportando il populismo.

- Dalla nostra ricerca emerge che i mercati tendono a realizzare una performance scarsa nel lungo periodo quando vengono adottate politiche populiste.

- Durante i governi populisti abbiamo rilevato una performance eterogenea per il reddito fisso, risultati deludenti per l’azionario e debolezza per le valute.

In un anno elettorale da record, la retorica populista si è diffusa a macchia d’olio. Dalla promessa dell’ex Presidente USA Donald Trump di perseguire le politiche commerciali “America First” al piano della destra e della sinistra francesi di ridurre l’età pensionabile, il populismo rappresenta un elemento chiave delle campagne elettorali. Ma quali sono le sue implicazioni per gli investitori?

In sostanza, dalla nostra ricerca emerge che i mercati tendono a realizzare una performance scarsa nel lungo periodo quando vengono adottate politiche populiste.

Ma cos’è il populismo? Il politologo Cas Mudde descrive il populismo come una “ideologia dal nucleo sottile” che suddivide la società in due gruppi contrapponendo il “popolo puro” all’“élite corrotta” e secondo cui la politica dovrebbe essere l'espressione della volontà generale del popolo.1

Una caratteristica comune a tutti i partiti populisti, siano essi di destra o sinistra, è la loro retorica anti-establishment, spesso costruita intorno a un leader carismatico che sembra dare voce a un’opinione popolare trascurata dagli altri partiti. Gran parte dei partiti populisti è incline al nazionalismo, identificandosi fortemente con la propria nazione e i suoi interessi, e contraria al globalismo. Il voto del Regno Unito a favore dell’uscita dall’Unione Europea nel 2016 e l’elezione di Trump alla presidenza USA nello stesso anno sono spesso considerati esempi di populismo al suo apice.

A nostro avviso, comprendere il populismo come forza politica è fondamentale per posizionare i portafogli in maniera attiva in un contesto che evolve continuamente.

Il populismo è in ascesa?

Dall’inizio degli anni Ottanta, la quota di governi populisti nel mondo è aumentata. A livello globale, i voti a favore dei populisti hanno raggiunto circa il 25% appena prima della crisi del Covid-19.2 Da allora, l’ascesa del populismo appare meno chiara. In India Narendra Modi, spesso descritto come populista, ha iniziato uno storico terzo mandato come Primo Ministro, ma con una maggioranza più debole. In occasione delle ultime elezioni in Francia, una coalizione di sinistra ha vanificato il tentativo di ascesa al potere del partito di estrema destra National Rally (RN), che tuttavia insieme ad altri partiti populisti di destra e sinistra ha guadagnato terreno alle elezioni europee di giugno. A settembre, Alternative for Germany (AfD) ha trionfato alle urne nello stato tedesco della Turingia, segnando la prima vittoria di un partito di estrema destra in un’elezione regionale del Paese nel periodo del dopoguerra. Anche il nuovo partito populista Sahra Wagenknecht Alliance (BSW) ha ottenuto buoni risultati in Turingia e Sassonia.

Negli USA, la polarizzazione politica si è intensificata negli ultimi anni e Trump viene spesso considerato, a ragione, l’emblema del populismo contemporaneo statunitense. Tuttavia l’attuale amministrazione Biden ha portato avanti la linea dura sui commerci con la Cina. L’esito delle elezioni presidenziali di novembre, che vedranno scontrarsi Trump e la Vicepresidente Kamala Harris, rimane incerto.

Abbiamo motivo di credere che il populismo rimarrà un elemento centrale che in generale influenzerà il pensiero politico nel prossimo futuro.

Disuguaglianza e immigrazione come fattori chiave per l’ascesa del populismo

Tra le numerose ragioni che hanno favorito il populismo negli ultimi anni, riteniamo che due fattori svolgano un ruolo cruciale:

1. Disuguaglianza: a partire dagli anni Ottanta, la globalizzazione e l’automazione dei processi produttivi hanno ampliato il divario tra i ricchi e i poveri nelle economie avanzate. Ma se da un lato in molti Paesi la disparità di reddito è diminuita negli ultimi dieci anni, la disuguaglianza di ricchezza ha continuato ad aumentare.

2. Immigrazione: nell’ultimo decennio numerosi elettori in Europa hanno iniziato a sentirsi minacciati sotto il profilo economico dagli immigrati e molti temono anche la perdita della loro identità culturale.

Più di recente il costo del finanziamento della guerra in Ucraina e della transizione verde sono stati citati dagli osservatori politici come ulteriori motivi che hanno favorito i partiti di estrema destra alle elezioni europee.

Inoltre è ancora vivo il ricordo della crisi finanziaria globale, quando i governi sono subentrati per salvare le banche, con costi elevati per le economie. Inoltre, durante la crisi del debito sovrano alcune economie periferiche dell’Eurozona hanno ricevuto ampio supporto, che per alcuni elettori è stato la dimostrazione di una disparità di trattamento

Ad ogni modo, nessuno di questi fattori può spiegare appieno il favore crescente nei confronti del populismo. Dobbiamo inoltre prendere atto dell’influenza delle informazioni fuorvianti sui social media che fomentano il senso di ingiustizia sociale, nonché della perdita della memoria collettiva dei problemi causati da guerre e regimi dittatoriali.

L’impatto economico: dalle stelle alle stalle

La ricerca accademica indica che la crescita economica tende ad essere molto penalizzata dai governi populisti.3 Nel periodo compreso tra i cinque e i 15 anni successivi all’insediamento di un governo populista, la crescita dell’economia può rallentare tra lo 0,6 e l’1% all’anno. È vero che i populisti tendono inizialmente a stimolare l’economia incrementando la spesa pubblica e riducendo le imposte, ma due o tre anni dopo la crescita inizia generalmente a calare:

- Gli scambi internazionali tendono a ridursi perché i populisti mettono al primo posto gli interessi delle proprie economie e alzano i dazi.

- Il rapporto debito pubblico/PIL tende a salire con l’aumento della spesa – riducendo in generale la crescita a lungo termine.

- L’inflazione aumenta a causa del maggiore stimolo della domanda e del calo degli scambi internazionali.

- La ricerca mostra che la libertà tende a contribuire alla prosperità4 , ma indica anche che i governi populisti più estremisti tendono a limitare alcune libertà come i diritti politici e civili.5

L’impatto sul mercato: risultati deludenti

La nostra ricerca si è focalizzata sulla performance a lungo termine dei mercati finanziari dopo l’insediamento di un populista a capo di un governo.6 Abbiamo analizzato le performance reali mediane (corrette l’inflazione, in USD) nei tre, cinque, 10 e 15 anni successivi all’anno di insediamento di un governo populista, anche quando tale governo non è rimasto al vertice per l’intero periodo, e confrontato i risultati con le performance reali a lungo termine dei mercati finanziari.7

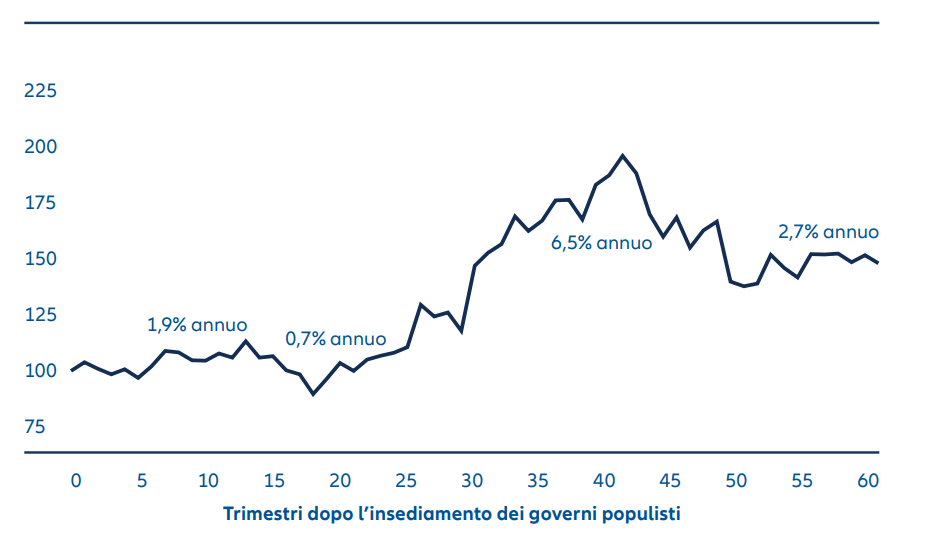

1. Reddito fisso: l’aumento del debito può tradursi in un calo della performance

La performance annuale delle obbligazioni nei primi tre anni di un regime populista è stata dell’1,9%, pressoché pari alla performance a lungo termine del mercato obbligazionario globale. La performance a 5 anni ha invece registrato un calo, attestandosi allo 0,7%, valore inferiore alla media di lungo periodo (cfr. Figura 1). L’andamento dei bond tende a risentire dell’aumento del rapporto debito pubblico/PIL che caratterizza i regimi populisti.

Le performance a 10 e 15 anni hanno superato la performance mediana di mercato a lungo termine ma sono state in un certo senso falsate dall’inclusione di diversi governi populisti tra gli anni Novanta e il periodo immediatamente precedente alla pandemia di Covid-19, quando i mercati obbligazionari globali hanno realizzato una performance positiva.

Figura 1: La performance delle obbligazioni è eterogenea con i governi populisti

Fonte: Allianz Global Investors (calcoli propri), LSEG Refinitiv, GFD. Dati trimestrali aggiornati al quarto trimestre 2023. Legenda: populisti come definiti da Funke, Schularick, Trebesch. Nota: la performance è stata calcolata a partire dall’anno in cui i populisti sono saliti al potere fino a 20 anni dopo, anche quando non sono rimasti al vertice per l’intero periodo.

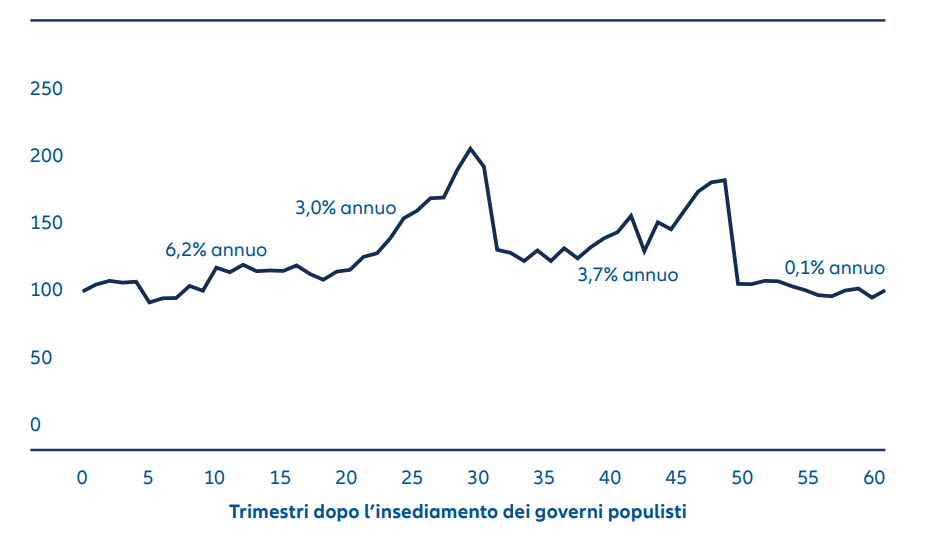

2. Azioni: performance deludente nel lungo periodo

Le performance azionarie sono state solide nei primi tre anni (circa il 6% l’anno) ma deboli negli anni successivi, scendendo quasi allo 0% annuo su un orizzonte di 15 anni (cfr. Figura 2). Per contro, le performance azionarie statunitensi a lungo termine si sono attestate intorno al 7% e quelle non statunitensi al 5%.

A nostro avviso, questa performance deludente risulta allineata con gli effetti negativi a lungo termine sulla crescita economica. L’iniziale solidità dell’azionario è motivata dalle politiche fiscali espansive perseguite dai populisti e da un tasso di crescita economica stabile nei primi due o tre anni dall’insediamento.

Figura 2: La performance a lungo termine delle azioni è deludente con i governi populisti

Performance azionaria mediana rettificata per l’inflazione (in USD) nelle economie avanzate dopo il 1900

Fonte: Allianz Global Investors (calcoli propri), LSEG Refinitiv, GFD. Dati trimestrali aggiornati al quarto trimestre 2023. Legenda: populisti come definiti da Funke, Schularick, Trebesch. Nota: la performance è stata calcolata a partire dall’anno in cui i populisti sono saliti al potere fino a 20 anni dopo, anche quando non sono rimasti al vertice per l’intero periodo.

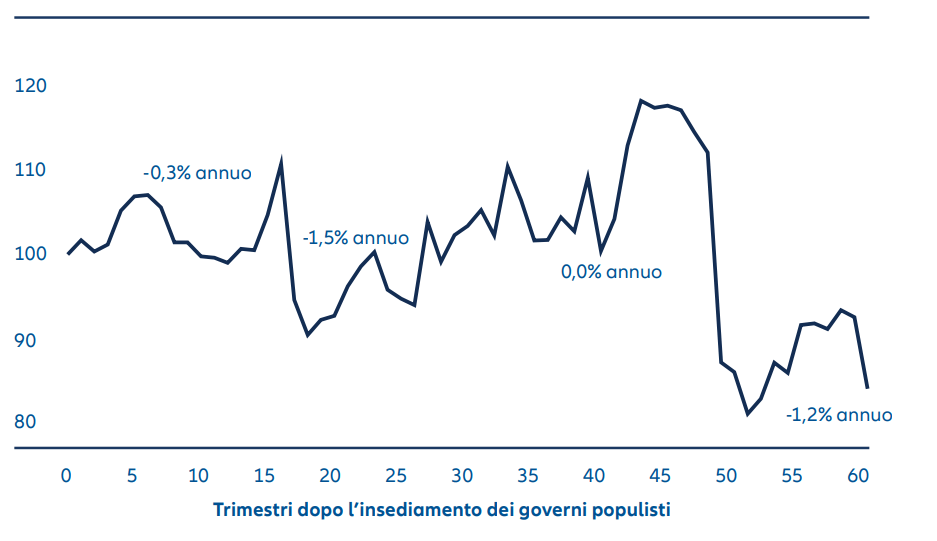

3. FX: il calo della crescita penalizza le valute

Dalla nostra analisi emerge che nel lungo periodo le valute tendono a perdere terreno in termini reali (cfr. Figura 3). A nostro avviso la combinazione di crescita più lenta, inflazione in aumento, debito pubblico più elevato e minore apertura finanziaria risulta spesso penalizzante per le valute.

Figura 3: Le valute tendono a deprezzarsi nel lungo periodo con i governi populisti

Fonte: Allianz Global Investors (calcoli propri), LSEG Refinitiv, GFD. Dati trimestrali aggiornati al quarto trimestre 2023. Legenda: populisti come definiti da Funke, Schularick, Trebesch. Nota: la performance è stata calcolata a partire dall’anno in cui i populisti sono saliti al potere fino a 20 anni dopo, anche quando non sono rimasti al vertice per l’intero periodo.

I fattori di investimento da considerare nei regimi populisti

A nostro avviso ci sono tre temi che gli investitori devono considerare quando i populisti salgono al potere:

1: La deglobalizzazione fa salire l’inflazione e scendere gli utili

I populisti tendono a rigettare l’idea che una maggiore integrazione economica sia positiva. In linea generale infatti favoriscono l’introduzione di dazi e altre barriere commerciali, che possono spingere al rialzo l’inflazione. La deglobalizzazione riduce la crescita della produttività nel lungo periodo perché limita l’accesso alle nuove tecnologie.

L’inflazione può inoltre divenire più volatile perché i prezzi sono maggiormente legati all’offerta e alla domanda locale piuttosto che ai mercati internazionali. L’aumento dell’inflazione e la sua maggiore volatilità determinano un calo dei multipli azionari, come mostra la nostra ricerca.

La deglobalizzazione si ripercuote inoltre sui mercati del lavoro: il calo dell’immigrazione comporta una riduzione dell’offerta di manodopera e un conseguente aumento del potere contrattuale dei lavoratori. L’aumento dei salari può incentivare le pressioni inflazionistiche, frenare i margini aziendali e penalizzare le quotazioni azionarie e obbligazionarie.

2: Tassi di interesse più elevati e potenziale repricing del mercato obbligazionario

Politiche pubbliche più sregolate possono spingere al rialzo i tassi di interesse. A nostro avviso, la presenza di un governo populista alimenta la probabilità che i tassi di interesse rimangano più elevati.

Una spesa pubblica eccessiva comporta il rischio di un repricing sui mercati obbligazionari, che generalmente è un processo graduale. Ma il repricing può anche avvenire repentinamente, come durante il brevissimo mandato dell'ex Primo Ministro britannico Liz Truss a settembre 2022 quando i tagli fiscali pianificati hanno portato scompiglio sul mercato obbligazionario.

3: Torna in gioco il fattore Paese

Torna in gioco il fattore Paese I governi populisti tendono a dare la priorità alle rispettive economie, incentivando la spesa pubblica e alzando barriere commerciali nel tentativo di tutelare le imprese nazionali. Per gli investitori, questo rende necessario un controllo più attento della politica di un Paese in fase di selezione degli asset.

La gestione attiva può aiutare ad affrontare un mondo populista

L’ascesa del populismo è un segnale chiaro dagli elettori che si sentono penalizzati dalla globalizzazione. Spesso tuttavia i populisti non riescono a colmare le disuguaglianze e possono mettere a repentaglio la crescita economica e la performance del mercato nel lungo periodo. Indubbiamente altri fattori, in primo luogo le valutazioni e i trend di crescita strutturale, rimangono importanti per gli investitori di lungo periodo. Ma il populismo deve essere preso in considerazione in modo attivo, piuttosto che passivamente, perché può creare turbative. I gestori attivi che sono in grado di comprendere le implicazioni economiche della politica possono aiutare gli investitori a sfruttare le opportunità e gestire i rischi associati a questa potente forza politica.

1. The Populist Zeitgeist, Cas Mudde, Government and Opposition, Volume 39, Edizione 4, 2004.

2. Populist Leaders and the Economy, Manuel Funke, Moritz Schularick e Christoph Trebesch, American Economic Review, dicembre 2023.

3. Populist Leaders and the Economy, Manuel Funke, Moritz Schularick e Christoph Trebesch, American Economic Review, dicembre 2023

4. . Democracy Does Cause Growth, Daron Acemoglu, Suresh Naidu, Pacual Restrepo, James A. Robinson, Journal of Political Economy, gennaio 2019.

5. FIW_2024_DigitalBooklet.pdf (freedomhouse.org); Populist Leaders and the Economy, Manuel Funke, Moritz Schularick e Christoph Trebesch, American Economic Review, dicembre 2023.

6. In base alla definizione di “governo populista” utilizzata da Manuel Funke, Moritz Schularick e Christoph Trebesch

7. Dopo un avvicendamento al governo, ci vogliono diversi anni per annullare le decisioni prese dalle amministrazioni precedenti. Per questo i cambiamenti politici possono avere un impatto nel lungo periodo. Il nostro approccio segue quello di Manuel Funke, Moritz Schularick e Christoph Trebesch.