Discesa dal picco dei tassi

Le banche centrali hanno già iniziato a ridurre i tassi rispetto ai livelli di picco: una buona notizia per l’economia, una sfida per gli investitori alla ricerca di rendimento. Cosa è successo in passato sui mercati durante fasi simili?

Torniamo brevemente al 2022, un anno che si è chiuso con perdite per quasi tutte le asset class. Tutto era cominciato con un’inversione di rotta della politica monetaria guidata dalla banca centrale USA, la Federal Reserve (Fed). Il successivo ciclo di rialzo dei tassi di interesse, emulato dalle autorità monetarie di tutto il mondo, non aveva precedenti in termini di velocità e ampiezza. Fortunatamente ci fu anche un risvolto positivo: tali politiche misero fine alla fase di rendimenti obbligazionari estremamente bassi o addirittura negativi in molti segmenti del mercato. I mercati finanziari tornarono più o meno alla normalità. Erano finiti i giorni delle preoccupazioni legate alla deflazione, alla pandemia e persino alle conseguenze della crisi del mercato immobiliare negli USA e della crisi del debito sovrano nell’area euro. La Fed aveva già tentato di uscire da questa situazione, ma il COVID aveva vanificato i suoi piani. Alla fine, tuttavia, i rendimenti nominali dei titoli obbligazionari e del mercato monetario sono tornati in territorio positivo.

Gli investitori non devono però abbassare la guardia perché le banche centrali hanno già iniziato a ridurre i tassi rispetto ai picchi che avevano raggiunto. Nella sua prossima riunione, fissata a inizio novembre, il Comitato di politica monetaria della Fed (Fed Open Market Committee, o FOMC) dovrebbe dare un’altra sforbiciata ai tassi e probabilmente proseguirà su questa strada anche per buona parte del 2025.

Questa è una buona notizia per l’economia, ma rappresenta una sfida per gli investitori, perché è sempre più evidente che i rendimenti obbligazionari nominali non saranno più così alti, soprattutto per quanto riguarda i titoli a breve e media scadenza.

La diminuzione dei tassi rispetto al picco costringe inoltre gli investitori che desiderano ritorni più elevati a cercare altrove. A tal proposito, possiamo rifarci alle passate fasi di riduzione dei tassi rispetto al picco. Dal 1981 la Fed ha avviato nove cicli di riduzione dei tassi, che diventano dieci con quello in corso. Esaminando i periodi di tempo intercorsi fra il primo e l’ultimo taglio dei tassi di interesse, e confrontando i rendimenti delle varie asset class con un investimento alternativo sul mercato monetario, emerge che, nel complesso, le obbligazioni hanno conseguito performance positive su tutti i fronti e hanno ottenuto rendimenti più elevati rispetto a un investimento sul mercato monetario. Le cose sono un po’ più complicate per le azioni, che in generale sono andate peggio degli strumenti del mercato monetario.

Tuttavia non dimentichiamo che non tutti i cicli di riduzione dei tassi sono uguali. Alcuni si sono conclusi con una recessione, quasi la metà ne ha invece evitata una. Se guardiamo solo a questo tipo di “cicli volti a scongiurare una recessione”, in cui la principale motivazione che ha indotto le autorità monetarie a contenere i tassi di interesse era evitare una contrazione dell’economia, allora il quadro cambia. In questo caso, le obbligazioni sono andate meglio degli strumenti del mercato monetario, ma anche le azioni. Certamente “le performance passate non sono indicative delle performance future”, un’indicazione corretta e sempre valida che dovrebbe comparire su tutti i documenti destinati agli investitori. Anche se negli investimenti è bene non viaggiare guardando sempre nello specchietto retrovisore, i risultati hanno comunque una certa logica. Se le banche centrali riuscissero a contrastare l’inflazione – e i dati attuali sembrano confermare tale ipotesi – questo sarebbe favorevole per le obbligazioni. Se poi riuscissero a scongiurare una recessione – cioè, in caso di “soft landing” (atterraggio morbido) dell’economia – si creerebbe un contesto positivo anche per le imprese, che consentirebbe loro di ridurre la capacità produttiva in eccesso e di investire nell’espansione dell’attività, facendo così ripartire l’economia.

Stimolare la crescita economica resta una priorità, perché la storia insegna che non si può mai escludere l’eventualità di un “crash landing”, vale a dire una recessione, anche se si tratta di un esito improbabile nelle condizioni attuali.

Cordialmente,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research

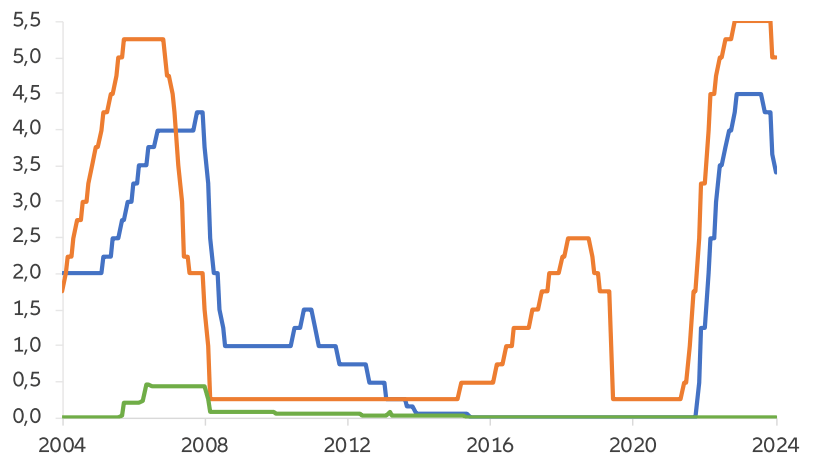

Tassi di interesse di riferimento della Federal Reserve (Fed), della Banca Centrale Europea (BCE) e della Banca del Giappone (BoJ)

Fonte: LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research, 28.10.2024

I rendimenti passati non sono indicativi di quelli futuri.

Allocazione tattica – azioni e obbligazioni::

- Sebbene il “soft landing” sia in fase di avvicinamento finale e una serie di dati economici recenti indichi che possiamo aspettarci un atterraggio movimentato, crescita e politica monetaria restano in primo piano.

- Al di là degli Stati Uniti, gli investitori devono fare i conti con contesti economici alquanto diversi. Nell’area euro prevalgono i rischi di ribasso, mentre in Cina si spera in un miglioramento. L’economia giapponese sembra sufficientemente resiliente e la performance dello yen traina l’attività del mercato.

- La Fed, che adotta una politica basata sui dati, sta sondando il terreno per rientrare nel ciclo e lavora in quest’ottica. In base agli ultimi dati su mercato del lavoro, inflazione e macroeconomia, un taglio dei tassi in occasione della prossima riunione di inizio novembre non sembra scontato. Una simile eventualità è tuttavia probabile stando alle dichiarazioni dei membri della Fed. La situazione potrebbe essere più complicata a dicembre, poiché i mercati monetari scontano scarse probabilità di un taglio dei tassi nell’ultimo mese dell’anno.

- A inizio novembre i mercati dovranno inoltre fare i conti con le elezioni presidenziali negli Stati Uniti. Al momento in cui scriviamo, gli ultimi sondaggi non danno alcuna certezza sul candidato favorito e lo stesso vale per le future maggioranze nelle due camere del Congresso.

- Inoltre, non si esclude la possibilità che il conteggio dei voti vada per le lunghe, cioè che l’esito delle elezioni rimanga in sospeso per molto tempo dopo la chiusura delle urne.

- L’esito delle consultazioni potrà avere delle conseguenze non trascurabili, soprattutto in termini di politica economica. Commercio (dazi doganali), politica estera, regolamentazione e politica climatica sono alcuni degli ambiti principali in cui il presidente ha il potere di apportare cambiamenti senza importanti interventi del Congresso. Il Congresso ha invece l’ultima parola sul bilancio federale, pertanto se il presidente intende attuare politiche che impattano sulle imposte e sulla spesa federale deve avere la maggioranza sia alla Camera dei rappresentanti che al Senato. A tal proposito, entrambi i candidati sembrano propendere per un ampliamento delle politiche fiscali, una manovra che dovrebbe stimolare l’economia, per lo meno nel breve periodo. Detto ciò, Kamala Harris è più incline a un aumento delle tasse per finanziare un incremento della spesa pubblica rispetto al rivale Donald Trump.

- Tutto considerato, le condizioni per azioni e obbligazioni resteranno probabilmente favorevoli, privilegiando in particolare le azioni nelle economie avanzate, le obbligazioni societarie di categoria investment grade e i titoli sovrani.

- Gli investitori possono attendersi un mix sempre più volatile di: indicatori economici/“fase di atterraggio”, elezioni USA e geopolitica. Infine, occorre considerare anche gli sviluppi in Medio Oriente e in Ucraina, che potrebbero comportare un nuovo incremento dei prezzi dell’energia.

- I mercati obbligazionari scontano uno scenario di “soft landing”. Di conseguenza, si prospetta una maggiore inclinazione di tutta la curva dei rendimenti determinata in gran parte dalle politiche monetarie delle principali banche centrali.

- I premi per il rischio di credito sulle obbligazioni societarie sono molto modesti. Questo segmento del mercato suggerisce uno scenario economico ottimista che lascia poco spazio a sorprese negative. Di conseguenza, meglio concentrarsi sulle obbligazioni con rating creditizi più elevati.

Tema di investimento: Agire o attendere?

- Malgrado la prevalenza di rendimenti reali negativi, vale ancora questa regola: chi cerca rendimenti più alti deve essere pronto ad accettare un rischio più elevato dato dalla maggiore volatilità dei prezzi. E ci riferiamo in particolare alle azioni.

- L’esperienza insegna che questa strategia ha dato i suoi frutti durante tutti i picchi e le flessioni. Ma ci sono state anche delle fasi intermedie piuttosto critiche.

- Sorge quindi la domanda: buttarsi nel mercato azionario o aspettare e vedere che cosa succede? Al momento vi è molta incertezza, in particolare a causa della guerra in Ucraina, che comporta una serie di fattori imprevedibili. Inoltre, non dobbiamo perdere di vista la prospettiva di un aumento dell’inflazione e, nel quadro generale, di un’eventuale nuova stretta monetaria da parte delle banche centrali.

- Quindi la domanda è sempre quella: agire o attendere? Una decisione difficile da prendere in termini di finanza comportamentale, di fatto la tipica avversione al rischio degli investitori potrebbe indurli ad attendere troppo a lungo. In altre parole, la paura di perdere denaro è così grande che rischiano di lasciarsi sfuggire possibili rendimenti.

- Un’analisi storica evidenzia bene questo fenomeno. Se, ad esempio, negli ultimi 25 anni un investitore avesse investito nel mercato azionario globale, rappresentato in questo caso dall’MSCI World, ma avesse mancato i 20 giorni migliori sulle piazze azionarie, avrebbe conseguito un rendimento annuo medio del 2,7%. Se avesse mancato i 40 giorni migliori, avrebbe subito una perdita dello 0,6% l’anno. Invece, mantenendo gli investimenti per tutto il periodo, avrebbe realizzato un rendimento di poco inferiore all’8% annuo.

- Naturalmente queste considerazioni si basano solo su performance passate che difficilmente si ripeteranno in modo identico in futuro. Può però essere utile dare uno sguardo a quanto già accaduto per avere un’idea delle conseguenze di un approccio “wait and see”.

- Una tattica potrebbe essere quella di investire gradualmente. Si stabilisce quanto si vuole investire, ma anziché investire tutto in un’unica soluzione, si investe poco per volta, in parti uguali, in un determinato lasso di tempo, ad esempio sei mesi.

- In termini di psicologia comportamentale, l’adesione di un investitore verso una strategia è legato all’effetto del costo medio in euro, che è una caratteristica dei piani di risparmio.