“America First”

La prossima settimana con tutta probabilità gli Stati Uniti, se non l’intero Nord America, domineranno la scena. Per lunedì è infatti previsto l’insediamento ufficiale di Donald Trump alla Presidenza degli Stati Uniti. Il suo secondo mandato coincide con un periodo di crescente divergenza tra le varie economie in termini di crescita, inflazione e tassi di interesse…cosa possiamo aspettarci?

La prossima settimana con tutta probabilità gli Stati Uniti, se non l’intero Nord America, domineranno la scena.

Per lunedì è infatti previsto l’insediamento ufficiale di Donald Trump alla Presidenza degli Stati Uniti. Il suo secondo mandato coincide con un periodo di crescente divergenza tra le varie economie in termini di crescita, inflazione e tassi di interesse. Le barriere commerciali annunciate da Trump per il suo ritorno alla Casa Bianca non miglioreranno la situazione. Bisognerà vedere se queste disparità sempre più evidenti aumenteranno o finiranno per convergere. Ma facciamo un passo alla volta:

Crescita economica: A dicembre il nostro Macro Breadth Growth Index, che aggrega in un unico indicatore l’attività economica globale, è salito ancora. Sembra quindi che nell’ultimo trimestre dell’anno l’espansione del PIL (prodotto interno lordo) mondiale sia rimasta superiore al potenziale. Tale miglioramento è stato trainato dai dati provenienti da Stati Uniti e Giappone, ma anche dalla ripresa di area euro e Cina. Per contro, il Regno Unito e diversi mercati emergenti quali India, Turchia e Messico hanno evidenziato un trend in peggioramento. Malgrado i dati macroeconomici più positivi registrati verso fine anno, il sentiment delle imprese e dei consumatori a livello globale si è indebolito, rimanendo al di sotto della media a lungo termine. Le tendenze a livello settoriale hanno continuato a mostrare un quadro eterogeneo: i servizi continuano a trainare la crescita, mentre il comparto manifatturiero mostra solo timidi segnali di ripresa. Ciononostante, nei prossimi mesi l’industria manifatturiera dovrebbe per lo meno evidenziare un rimbalzo temporaneo legato alla ricostituzione delle scorte delle aziende e all’anticipo della produzione in vista degli aumenti dei dazi prospettati dagli USA. Inoltre, il secondo aumento consecutivo del Macro Breadth Inflation Index indica un affievolimento del momentum della disinflazione. Al contempo, le mutevoli dinamiche in seno all’economia comportano un’ulteriore revisione al rialzo delle stime di consensus sia per il PIL che per l’indice dei prezzi al consumo (CPI).

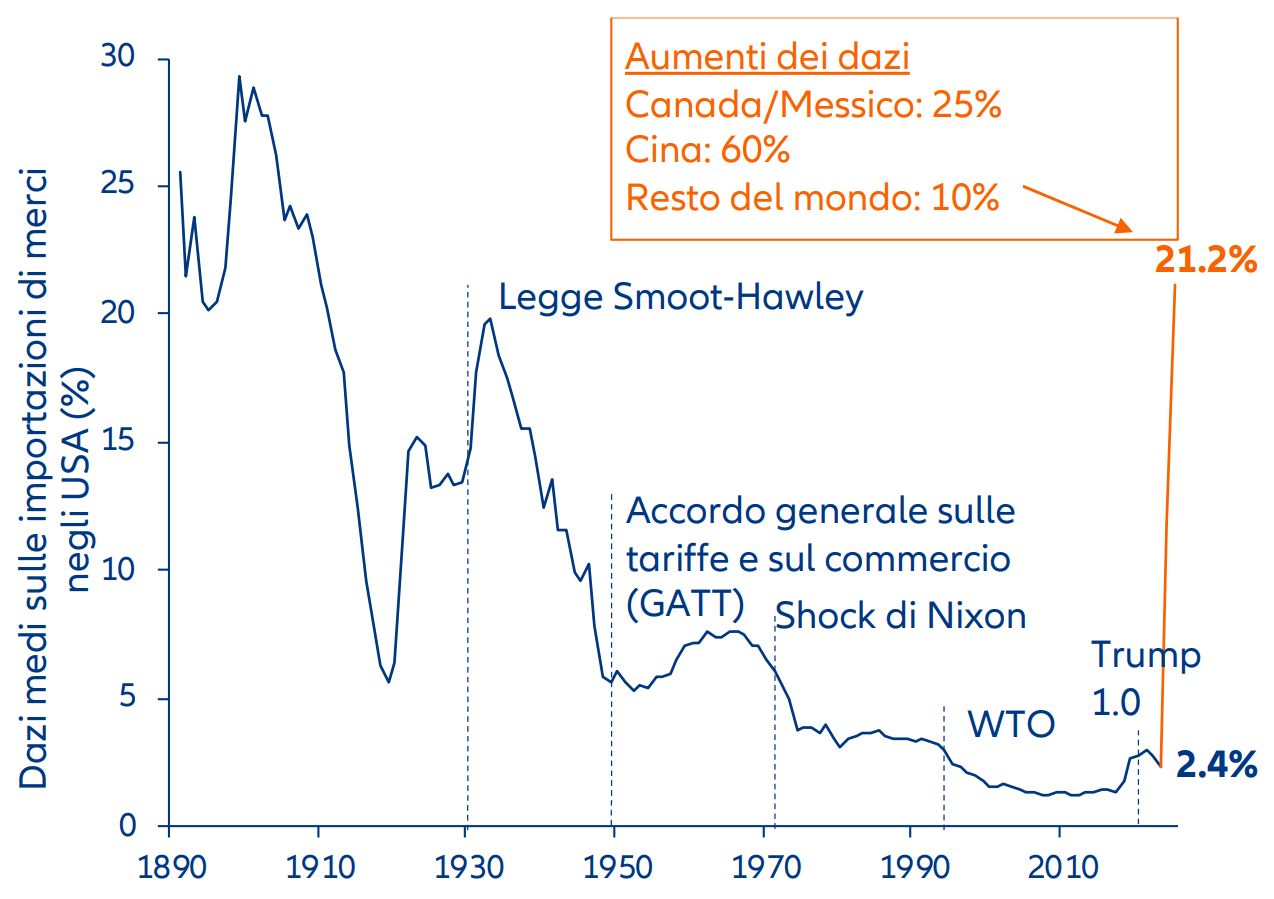

Dazi doganali: Indipendentemente dalla loro portata e forma definitiva, non c’è dubbio che i dazi doganali accelereranno il processo di deglobalizzazione. L’incremento delle imposte sulle merci provenienti da Cina, Messico, Canada e altri importanti partner commerciali voluto da Trump limiterebbe gli scambi e potrebbe rafforzare il protezionismo su scala globale. Per di più, altri Paesi potrebbero reagire negativamente qualora i dazi venissero applicati così come il Presidente eletto li ha proposti. Non si escludono quindi ripercussioni sulla disponibilità di qualsiasi bene, dalle batterie alle auto elettriche, e un rincaro dei prezzi tanto per i consumatori quanto per le imprese, con conseguente indebolimento della crescita globale e rialzo dell’inflazione. In definitiva, i dazi doganali sono pagati dai consumatori, non dagli esportatori, né tanto meno dai Paesi di provenienza delle merci (cfr. Grafico della Settimana).

L’implementazione dei dazi prospettata1 avrebbe un enorme impatto sui loro livelli medi

1Assunzione: i dazi vengono aumentati dal livello attuale al livello prospettato dal Presidente Trump.

Fonte: Allianz Global Investors Global Economics & Strategy, Bloomberg, United States International Trade Commission (dati dal 27 novembre 2024), Truth Social del 25 novembre 2024.

Per certi versi, i mercati azionari, obbligazionari e valutari scontano già un incremento dei dazi; tuttavia, ancora non si sa quale sarà l’esatto approccio della nuova amministrazione USA. Ad esempio, è plausibile che il Presidente Trump accantoni una politica incentrata sui singoli Paesi per passare invece a una strategia più orientata ai settori, al fine di sostenere più efficacemente l’industria statunitense.

Mercati finanziari: Ancora non è chiaro se “America First” dominerà anche i mercati finanziari. Per tutto il 2024, gli afflussi globali nei fondi azionari sono stati notevolmente sbilanciati: i dati di Bank of America mostrano che il 73% dei capitali investiti ha riguardato il mercato USA e solo poco meno del 20% i mercati azionari delle aree emergenti. Una tale concentrazione di capitale in un unico mercato, ulteriormente ristretta ai cosiddetti “Magnifici Sette” (che al momento rappresentano il 35% della capitalizzazione di mercato dell’S&P 500), non fa che accentuare ulteriormente gli squilibri.

La settimana prossima

Per la prossima settimana non si prevede alcuna inversione di tendenza, in quanto i dati in arrivo non sono sufficientemente rilevanti da innescare un simile cambiamento. Martedì verrà pubblicato l’indicatore ZEW che misura il sentiment economico della Germania. Dato l’attuale stato dell’economia, persino il minimo bagliore di speranza sarebbe un buon motivo per festeggiare. Giovedì tutti gli occhi saranno puntati sulle richieste iniziali e di rinnovo dei sussidi di disoccupazione negli Stati Uniti. Sino a che punto la banca centrale statunitense, la Federal Reserve (Fed), potrà portare avanti il programma di riduzione dei tassi di interesse è sempre più un’incognita, soprattutto dopo l’ultima relazione sul mercato del lavoro USA.

La settimana si chiuderà con la riunione della Banca del Giappone (Bank of Japan, BoJ) sulla politica monetaria. Qualora le previsioni della banca centrale nipponica sull’inflazione saranno confermate, anche dopo un ulteriore graduale aumento del tasso di riferimento, attualmente scontato nei tassi a termine sul mercato monetario giapponese, i tassi di interesse reali rimarrebbero in territorio negativo e la politica monetaria eccessivamente accomodante. Tale situazione sottolinea il rischio molto concreto di una normalizzazione più rapida e/o più drastica della politica monetaria in Giappone.

Sono inoltre in uscita diversi indicatori del sentiment sulla fiducia dei consumatori nel Regno Unito e gli indici dei responsabili degli acquisti relativi a Giappone, Stati Uniti ed Europa.

Al di là dei dati di imminente pubblicazione, ricordiamo che la stagione dei bilanci è cominciata. Come da tradizione, le grandi banche statunitensi hanno già reso noti gli utili per il quarto trimestre e per l’intero esercizio 2024. Il 2025 sarà anche un anno cruciale per la dottrina “America First”, che non solo ha determinato una netta sovraperformance dell’indice MSCI USA rispetto all’MSCI World (USA esclusi) negli anni scorsi, ma ha anche alimentato in modo consistente le attese in merito agli utili delle società USA. Se tale trend proseguirà, questa sarà l’unica giustificazione, a lungo termine, per la valutazione nettamente più elevata del mercato azionario USA.

“Performance first” potrebbe essere l’approccio più saggio.

Cordialmente,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research