Colpo di frusta

I dazi doganali annunciati da Trump faranno grande l’America? Solo il tempo potrà dirlo. Qualche riflessione su questo “colpo di frusta”…

I dazi doganali annunciati da Trump faranno grande l’America? Solo il tempo potrà dirlo. Forse il Presidente USA sta bluffando e minaccia imposte solo per incoraggiare il re-shoring dell’industria manifatturiera ed un aumento delle esportazioni statunitensi. O forse sta cercando in tutti modi di raccogliere fondi, spera cioè che l’introito dei dazi possa contribuire a finanziare la spesa per gli sgravi e le proroghe fiscali promessi, per un ammontare di 5-10.000 miliardi di dollari.

A prescindere dagli obiettivi del Presidente, per gli investitori la guerra commerciale scatenata da Trump equivale a un “colpo di frusta”. La volatilità è aumentata, le voci di recessione si sono fatte più insistenti e l’S&P 500, che solo 7 settimane fa viaggiava su livelli record, è scivolato in territorio ribassista.

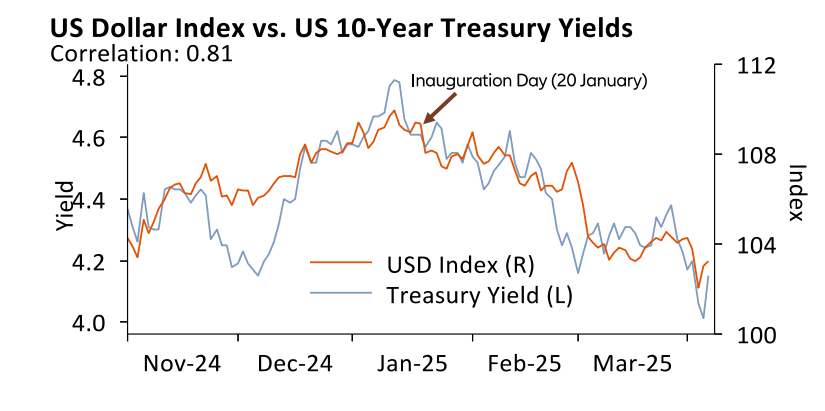

Stando ai mercati valutari e a quelli dei Treasury statunitensi, sembra che i dazi rappresentino uno shock più per la crescita che per l’inflazione. Man mano che il Presidente ha inasprito i toni sulla guerra commerciale, il dollaro e i rendimenti delle obbligazioni governative USA sono scesi. (Cfr. grafico della settimana.) La cosa non sorprende. Di norma i dazi doganali fanno salire i prezzi delle merci importate. Ma questa volta l’economia statunitense potrebbe avere qualche difficoltà in più a evitare il colpo di frusta dei dazi rispetto al 2018, durante l’ultima guerra commerciale di Trump.

Allora, era ancora fresco l’inchiostro sui tagli fiscali negli USA del dicembre 2017. Le aziende riuscirono ad assorbire i dazi perché l’aliquota fiscale sulle società era appena stata tagliata dal 35% al 21%. Le famiglie avevano margine perché l’imposta sulle persone fisiche era stata ridotta dal 39,6% al 37%.

Oggi la situazione è diversa. L’economia USA non gode di elevati stimoli fiscali. Nessuno a Washington pensa seriamente ad un altro taglio di 14 punti percentuali delle imposte sulle società. Le famiglie sono già sotto pressione, prova ne sia l’aumento delle insolvenze su carte di credito e prestiti per l’acquisto di veicoli.

Quindi è più probabile che la guerra commerciale del 2025, a differenza di quella del 2018, avrà come conseguenza una distruzione della domanda. E se l’economia statunitense si indebolisce, i principali driver dell’inflazione potrebbero rimanere stabili oppure rallentare (si pensi ad esempio ai salari, alla spesa in beni discrezionali, ai prezzi delle case, agli affitti, ecc.)

Facendo un passo indietro, il focus principale del presidente USA potrebbero essere le elezioni di metà mandato del 2026. Trump vuole che l'economia acceleri prima dell’inizio della campagna elettorale a gennaio. L’attuale volatilità sul fronte economico potrebbe persino rivelarsi utile, se inducesse la Federal Reserve a tagliare i tassi di interesse e costringesse il Congresso a un ulteriore allentamento fiscale.

Un’ultima riflessione: al di là degli annunci sui dazi e del colpo di frusta sui mercati, potrebbe esserci una spiegazione più cupa per la recente debolezza del dollaro USA: la dedollarizzazione. Se le istituzioni statunitensi sono diventate strutturalmente meno affidabili, il capitale globale dovrebbe naturalmente spostarsi altrove. Questo forse intaccherebbe lo status dell'USD come valuta di riserva globale.

Il dollaro USA e i rendimenti dei Treasury sono scesi dall'insediamento del presidente Trump

Fonte: AllianzGI Economics & Strategy; Refinitiv; dati all'8 aprile 2025.

I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

Stiamo attraversando un periodo anomalo. Nelle prime settimane di aprile di un anno “normale”, gli investitori sarebbero in attesa degli utili societari del primo trimestre. I dati economici e le decisioni di politica monetaria scandirebbero l’andamento generale dei mercati. Quest'anno, se i recenti sviluppi sono un anticipo di ciò che ci aspetta, le novità sui dazi e sul fronte fiscale potrebbero prendersi la scena.

Ci sono tuttavia importanti pubblicazioni economiche in programma. In Cina verranno resi noti i dati sulla bilancia commerciale (lunedì), sulla produzione industriale, sulle vendite al dettaglio e sul prodotto interno lordo (PIL) del primo trimestre 2025 (tutti in uscita mercoledì). Gli investitori orientati al mercato asiatico seguiranno inoltre con attenzione i progressi della bilancia commerciale giapponese (giovedì) e dell'inflazione dei prezzi al consumo (venerdì).

Anche in Europa è prevista una serie di notizie importanti: la Banca Centrale Europea potrebbe tagliare i tassi di interesse nel tentativo di contrastare le ripercussioni della guerra commerciale (giovedì). Sono inoltre attesi i dati sull'inflazione nell'area euro (mercoledì) e l’indice del sentiment economico tedesco ZEW (martedì). Nel Regno Unito saranno pubblicati i dati mensili sull'occupazione (martedì) e sull’inflazione dei prezzi al consumo (mercoledì).

Sull’altra sponda dell’Atlantico, l'attenzione potrebbe riversarsi sulla salute precaria del mercato immobiliare USA. Meglio tenere d'occhio l’evolversi della fiducia dei costruttori di case (mercoledì) e dei permessi di costruzione (giovedì). Anche le vendite al dettaglio (mercoledì) e i prezzi delle importazioni statunitensi (martedì) dovrebbero suscitare interesse.

Cordialmente,

Greg Meier

Director, Senior Economist, Global Economics and Strategy