Grande sollievo (ma ancora molte domande)

I mercati hanno reagito positivamente alla notizia del passo indietro di Cina e Stati Uniti su politiche che di fatto equivalevano ad un embargo commerciale tra i due Paesi. Gli investitori sperano ora che nella finestra di 90 giorni si possa raggiungere un accordo duraturo che contribuisca a ridurre il clima di incertezza per le imprese…

La notizia del passo indietro di Cina e Stati Uniti rispetto alle politiche che avevano praticamente l’effetto di provocare un embargo commerciale tra i due Paesi è stata accolta con entusiasmo dai mercati finanziari. In base all’accordo raggiunto, per un periodo di 90 giorni la Cina applicherà dazi doganali sulle merci USA ridotti al 10%, mentre le imposte statunitensi sui prodotti cinesi scenderanno al 30%. Gli investitori sperano che in questa finestra di 90 giorni venga negoziato un accordo duraturo che, anche se non eliminerà le tensioni legate alla concorrenza strategica tra i due Paesi, consenta per lo meno un minimo di prevedibilità per le imprese.

Per tutta risposta, sia negli USA che in Cina le azioni sono salite ben al di sopra dei livelli registrati al momento dell’annuncio dei dazi il 2 aprile, mentre le attese di inflazione per i prossimi 12 mesi sono scese di quasi lo 0,25% il giorno successivo alla notizia dell’accordo. Ciononostante, le aspettative di un allentamento da parte delle banche centrali sono diminuite in tutti i mercati principali a fronte della percepita diminuzione del rischio di recessione negli Stati Uniti, mentre il dollaro statunitense ha recuperato circa un terzo del valore perso nei tre mesi precedenti rispetto alle valute europee e allo yen giapponese. Altrettanto degno di nota è stato l’apprezzamento dello yuan cinese, che ha superato persino il dollaro.

Considerando l’evoluzione degli ultimi mesi, i mercati sono passati dal grande ottimismo di novembre in occasione delle elezioni presidenziali, dettato dalla convinzione che Trump avrebbe adottato politiche pragmatiche e favorevoli alle imprese, alla profonda disperazione di aprile alla luce di una serie di politiche che rischiavano seriamente di mettere in ginocchio l’economia. Probabilmente ora tutta l’attenzione sarà rivolta all’operato dell'amministrazione USA e ai suoi tentativi di stabilizzare la politica commerciale, ponendo al contempo grande enfasi sulle novità in termini di politiche fiscali e deregolamentazione. Queste manovre potrebbero favorire una ripresa del sentiment di famiglie e imprese, che in molti casi viaggia su livelli decisamente depressi.

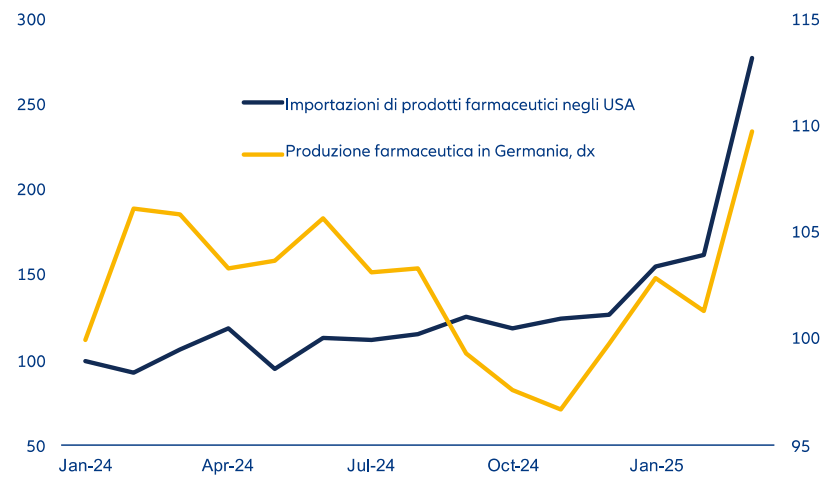

Tuttavia, non è affatto chiaro se si potrà dire lo stesso dell’economia sottostante nei prossimi mesi. Il punto è che alcune aziende hanno anticipato gli acquisti nel tentativo di evitare gli effetti dell’imposizione dei dazi. Nel grafico alla pagina successiva portiamo l’esempio del settore farmaceutico: a marzo si osservano un’impennata delle importazioni negli USA e un eccezionale aumento della produzione farmaceutica tedesca, due sviluppi probabilmente correlati. Più in generale, nel primo trimestre dell’anno l’attività di esportazione verso gli Stati Uniti ha beneficiato degli ordini effettuati per garantire l’arrivo delle merci prima dell'eventuale applicazione dei dazi.

Naturalmente, a causa di questi ordini anticipati, nei mesi a venire i nuovi ordinativi diminuiranno, quindi si può prevedere una decelerazione dell’attività. In alcuni casi, l’effetto potrebbe essere consistente e persistere fino all'estate. Ad esempio, a marzo 2025 le importazioni di prodotti farmaceutici negli Stati Uniti sono quasi triplicate rispetto a marzo 2024.

I benefici della distensione sul fronte commerciale si vedranno probabilmente sul mercato del lavoro. Nella ripresa post-pandemia, le aziende, temendo una possibile carenza di forza lavoro, avevano cercato di non ridurre il personale, anche quando le condizioni non erano favorevoli. A fronte del minore pessimismo sulle prospettive a lungo termine questa tendenza potrebbe essere confermata, con risvolti positivi sul sentiment dei consumatori e sulle decisioni di spesa. Anche se per avere un quadro attendibile occorre una serie completa di dati economici, le statistiche del mercato del lavoro USA saranno probabilmente l’indicatore più importante per capire se l’incertezza delle imprese diventerà tanto insostenibile da far aumentare i licenziamenti.

Effetti su settori specifici in previsione dei dazi

gen 2024 = 100

Fonte: Bloomberg, 12.05.2025

I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

Nella settimana a venire, gli indici flash dei responsabili degli acquisti (PMI) delle principali economie per il mese di maggio saranno il primo elemento per valutare la tenuta dell'attività economica sottostante sulla scia dell’annuncio dei dazi statunitensi del 2 aprile. I dati del mese scorso hanno rivelato un certo rallentamento, ma molto inferiore a quello dei sondaggi, di norma più sensibili ai cambiamenti nel sentiment.

Nell’area euro, l’indice tedesco ifo ha mostrato segni di ripresa dopo un lungo periodo di debolezza, in previsione di un aumento della spesa fiscale e di politiche più favorevoli alle imprese da parte del prossimo governo tedesco. Sempre in Germania saranno resi noti anche i dati sul prodotto interno lordo (PIL) del primo trimestre e i prezzi alla produzione di aprile.

Negli USA, gli unici dati degni di nota della prossima settimana sono quelli relativi alle vendite di case nuove e alle richieste iniziali di sussidi di disoccupazione.

In Cina si attendono i dati sulla produzione industriale e sulle vendite al dettaglio, la cui crescita dovrebbe rallentare rispetto agli ottimi livelli di inizio anno.

Nel Regno Unito, l’indice dei prezzi al consumo (CPI) di aprile dovrebbe essere sostenuto dagli aumenti dei prezzi amministrati. Secondo le previsioni della Banca d’Inghilterra, nei prossimi mesi il CPI salirà dall’attuale 2,6% a ben oltre il 3,0%. La fiducia dei consumatori britannici resterà probabilmente scarsa a fronte dell’indebolimento del mercato del lavoro.

Cordialmente,

Sean Shepley

Senior Economist