È tempo di allentamento

Anche se nell’emisfero settentrionale l’estate cede gradualmente il passo all’autunno, il sentiment degli investitori può definirsi ancora rilassato e spensierato. Il principale indice del mercato azionario USA, l’S&P 500, ha segnato un nuovo massimo storico, mentre il maggiore benchmark del mercato tedesco, il DAX, ha superato per la prima volta in assoluto la soglia dei 19.000 punti, nonostante il difficile contesto economico locale. Anche gli investitori obbligazionari hanno potuto beneficiare del recente incremento delle quotazioni.

Questa distensione si deve anzitutto alla svolta dalla banca centrale statunitense, la Federal Reserve (Fed), che ha finalmente avviato il tanto atteso ciclo di riduzione dei tassi di interesse. E non ha deluso, tagliando i tassi di ben 50 punti base (pb). I funzionari della Fed hanno sottolineato che questo ribasso consistente è una mossa preventiva per evitare che il mercato del lavoro si raffreddi troppo rapidamente piuttosto che una risposta tardiva all’inesorabile decelerazione economica. A tal proposito, la Fed cerca di sostenere la fiducia degli operatori del mercato in merito al raggiungimento del suo obiettivo primario di riportare l’inflazione verso il target del 2%, realizzando un “atterraggio morbido” per l’economia. Finora la maggior parte degli investitori sembra dar credito a un simile risultato.

Dopo l’avvio del ciclo di allentamento della Fed, presto molte altre banche centrali potrebbero adottare politiche monetarie più accomodanti senza correre il rischio di una svalutazione unilaterale delle rispettive valute. Le banche centrali di Indonesia, Messico e Sudafrica, ad esempio, si sono già mosse in questo senso.

Ma soprattutto la decisione della Fed sembra aver spronato le autorità cinesi a varare misure più consistenti per rimediare alla debolezza dell’economia interna. Dato che il rallentamento della crescita mette sempre più a rischio l’obiettivo del 5% fissato dal governo per l’anno in corso, nella seconda metà di settembre la necessità di ulteriori interventi a sostegno dei consumi e del sofferente mercato immobiliare è diventata più urgente. Tali misure includono un allentamento monetario tramite un ribasso dei tassi base e dei tassi sui mutui o la diminuzione dei requisiti minimi di riserva per le banche, oltre a interventi sul piano normativo come la riduzione delle aliquote delle caparre per l’acquisto della seconda casa. I funzionari cinesi preposti all’economia hanno inoltre prospettato delle misure fiscali, tra cui iniezioni di liquidità per ricapitalizzare le banche, stimolare i consumi e consentire al governo centrale di farsi carico dei debiti dei governi regionali. Si tratta di un pacchetto di misure massiccio, che ha superato ogni aspettativa e ha consentito ai mercati azionari cinesi di registrare un rally eccezionale dopo un lungo periodo di debolezza.

Tutto sembra suggerire un ulteriore allentamento monetario anche nell’area euro, poiché il contesto di calo dei tassi di inflazione e rallentamento economico probabilmente indurrà la Banca Centrale Europea (BCE) a prendere per lo meno in seria considerazione un nuovo taglio dei tassi a ottobre.

Gli investitori appaiono inoltre più tranquilli rispetto al più significativo evento politico dell’anno, le elezioni del Presidente degli Stati Uniti. Per il momento sui mercati azionari non si scorgono i segni di incertezza tipici delle settimane immediatamente precedenti le elezioni, anche se qualche temporanea battuta d’arresto nel mese di ottobre non sarebbe certo un fulmine a ciel sereno.

Riassumendo, l’allentamento monetario nella prima economia mondiale, gli Stati Uniti, e i contestuali tanto anelati stimoli fiscali nella seconda potenza economica globale, la Cina, sembrano alimentare le speranze degli investitori per il futuro, almeno per ora.

Performance dell’S&P 500 vs la liquidità intorno all’inizio dei cicli di ribasso della Fed: tutto dipende dal successivo percorso dell’economia

Fonte: Allianz Global Investors Global Economics & Strategy, Bloomberg.

I rendimenti passati non sono indicativi di quelli futuri.

Alla luce del generale allentamento monetario in atto si potrebbe optare per la seguente allocazione tattica su azioni, obbligazioni e valute:

- Gli investitori azionari credono ancora fermamente in un soft landing dell’economia USA; in altre parole, ritengono che la recente conclusione della fase di inasprimento monetario non scatenerà una recessione. Questa convinzione è sostenuta dall’aumento delle valutazioni e da attese per lo più ottimiste circa i profitti aziendali. Tuttavia, non è possibile escludere del tutto un rapido deterioramento del mercato del lavoro.

- Detto ciò, l’ampiezza del primo taglio dei tassi di interesse indica che la Fed è pienamente consapevole dei rischi di ribasso per l’economia. Con il calo dell’inflazione, la rete di sicurezza tessuta dall’autorità monetaria per i mercati azionari è un po’ più solida. Di conseguenza, per il momento prevarranno verosimilmente le opportunità in ambito azionario.

- Al di fuori degli Stati Uniti, gli investitori devono fare i conti con condizioni macroeconomiche molto diverse. Nell’area euro prevalgono i rischi di ribasso, mentre in Cina gli ultimi sviluppi lasciano sperare in una schiarita. L’economia giapponese sembra sufficientemente resiliente, con la performance dello yen che detta l’attività sui mercati.

- L’azionario USA risulta più bilanciato, dato che la performance non è più trainata esclusivamente da una manciata di titoli tecnologici. Si creano quindi opportunità in termini di selezione attiva.

- Rispetto a quelli azionari, i mercati obbligazionari sono più sensibili ai rischi di ribasso dell’economia. Scontano rapidi tagli dei tassi di interesse a livelli leggermente inferiori a quelli che banche centrali come Fed e BCE considerano tassi neutrali di equilibrio. Ciò significa che le opportunità per ulteriori aumenti delle quotazioni si presenteranno più probabilmente in caso di uno scenario recessivo

- Per contro, i premi per il rischio di default delle obbligazioni societarie sono molto bassi, segno che questo segmento del mercato riflette uno scenario economico ottimista.

- Il dollaro USA, reduce da una fase di debolezza, potrebbe evidenziare un moderato apprezzamento rispetto all’euro e ad altre valute. Nel complesso, negli Stati Uniti l’economia è più vivace che in gran parte delle restanti aree geografiche. Le altre banche centrali potrebbero abbassare i tassi di riferimento più rapidamente.

Tema di investimento: Cambio di rotta della politica monetaria

- La politica monetaria è infine ad una svolta. La banca centrale USA, la Federal Reserve (Fed), e la Banca Centrale Europea (BCE) hanno operato i primi tagli dei tassi e sono in buona compagnia.

- Ad eccezione dalla Banca del Giappone (Bank of Japan, BoJ), che viaggia in direzione contraria, diverse autorità monetarie sono in una fase di ribasso dei tassi di riferimento. Il calo dell’inflazione ha reso possibile il cambio di direzione

- Questa svolta giova all’economia, ma non ai risparmiatori, dal momento che con il calo dei tassi ufficiali diminuiscono anche i tassi di interesse sui depositi bancari. Per di più, questo trend è appena iniziato. Se si considera anche l’inflazione, del reddito da interessi non rimane granché. Per questo motivo è il momento di agire. Ma il punto è: dove investire?

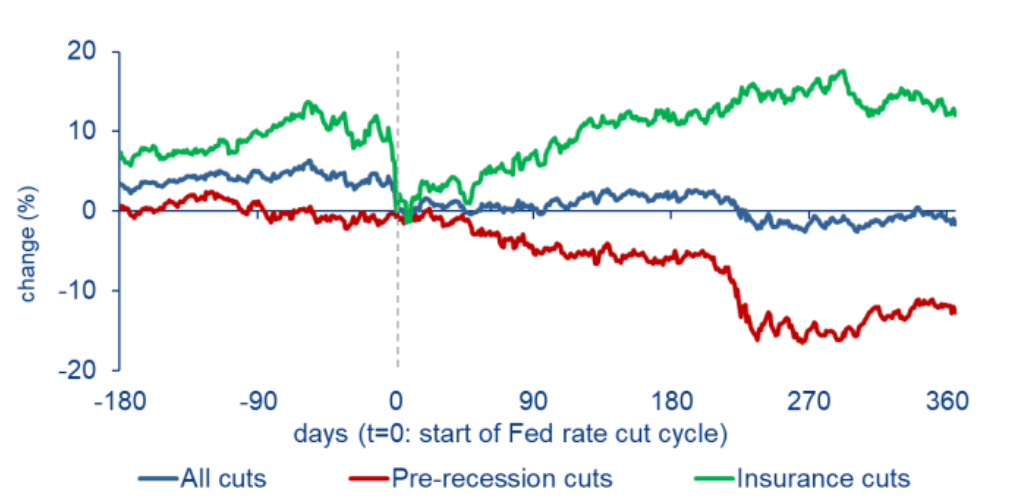

- Benché le performance passate non si ripetano mai in modo identico, i precedenti cicli di riduzione dei tassi e le reazioni delle varie asset class possono comunque fornire qualche spunto di riflessione.

- Per esaminare la situazione abbiamo considerato gli ultimi nove cicli di allentamento monetario della Fed (dal 1981 in poi) e calcolato quale asset class ha rappresentato un’alternativa al mercato monetario per tutto il periodo compreso fra il primo e l’ultimo taglio dei tassi di interesse.

- La nostra analisi ha rivelato che le obbligazioni governative USA, ma anche quelle dei mercati emergenti e le obbligazioni societarie, hanno generato un extra rendimento positivo rispetto a quello del mercato monetario. Le azioni hanno invece conseguito una performance peggiore.

- Il quadro diventa più interessante se si distingue fra i cicli che hanno dato luogo a una recessione e quelli che hanno evitato la contrazione economica. In quest’ultimo caso, sia le azioni che le obbligazioni hanno sovraperformato gli strumenti del mercato monetario.

- Per chi confida in uno scenario di “soft landing” (senza recessione), sia le azioni che le obbligazioni potrebbero risultare investimenti interessanti, poiché con la flessione dei tassi di interesse gli investitori devono decidere se starsene a guardare mentre i loro rendimenti si assottigliano o cercare delle alternative.

Cordialmente,

Stefan Rondorf

Senior Investment Strategist, Global Economics & Strategy