Trasformare le infrastrutture

Perché le infrastrutture sono al centro della transizione energetica

Le infrastrutture esistenti in molti Paesi sono spesso vecchie di decenni e questo è uno dei fattori che portano il 27% della popolazione mondiale a essere insoddisfatta delle proprie infrastrutture nazionali. E se il livello di soddisfazione si aggira intorno al 40%, c’è ancora margine per aumentarlo attraverso misure come la modernizzazione delle attuali infrastrutture.1

Negli ultimi anni, la spinta globale verso soluzioni energetiche sostenibili ha acquisito uno slancio significativo. Nonostante i mutevoli livelli di sostegno politico, molti Paesi del mondo continuano a investire in fonti di energia rinnovabile come quella solare, eolica, idroelettrica e idrogeno verde, promuovendo la ricerca in tecnologie verdi dirompenti. Tuttavia, anche questo passaggio richiede investimenti significativi nelle infrastrutture.

Verso la decarbonizzazione

La crisi energetica causata dall’invasione russa da parte dell’Ucraina ha sottolineato l’importanza della sicurezza degli approvvigionamenti non solo per l’Europa, ma per il mondo intero. La transizione energetica ha il potenziale per ridurre significativamente la dipendenza dell’Europa dalle importazioni di energia (fossile) e sostituirle con elettricità e gas verdi prodotti in Europa. Inoltre, contribuisce all’obiettivo di neutralità climatica di molti Paesi nel mondo. Secondo l’Agenzia Internazionale per le Energie Rinnovabili, nello scenario di contenimento dell’aumento della temperatura a 1,5 °C, sono necessari investimenti pari a 150 trilioni di dollari in tecnologie e infrastrutture di transizione entro il 2050, che corrispondono a una media di 5,3 trilioni di dollari all’anno.2

Oltre alla generazione di energia, la decarbonizzazione del settore dei trasporti è un pilastro importante nel percorso verso la neutralità climatica, che prevede la sostituzione dei combustibili fossili con gas verdi ed elettricità. Il settore dei trasporti è responsabile di circa il 20-25% di tutte le emissioni di gas serra a livello mondiale. Se non si interviene, le emissioni legate ai trasporti raddoppieranno entro il 2050, il che dimostra la necessità e l’opportunità di un cambiamento radicale in questo settore.3 Con l’aiuto di capitali privati sostenibili, come quelli di Allianz e di altri investitori istituzionali a lungo termine nel settore delle infrastrutture, è possibile intraprendere numerosi progetti che avranno un impatto significativo sulla riduzione delle emissioni.

Alla fine del 2023, ad esempio, i primi treni a batteria del mondo sono entrati in servizio regolare nella Germania settentrionale. Questi treni a batteria a unità multiple stanno sostituendo i treni diesel che erano precedentemente in funzione a causa della mancanza di linee elettrificate. In questo modo si potrebbero risparmiare dieci milioni di litri di gasolio e circa 26.000 tonnellate di CO2 all’anno.4

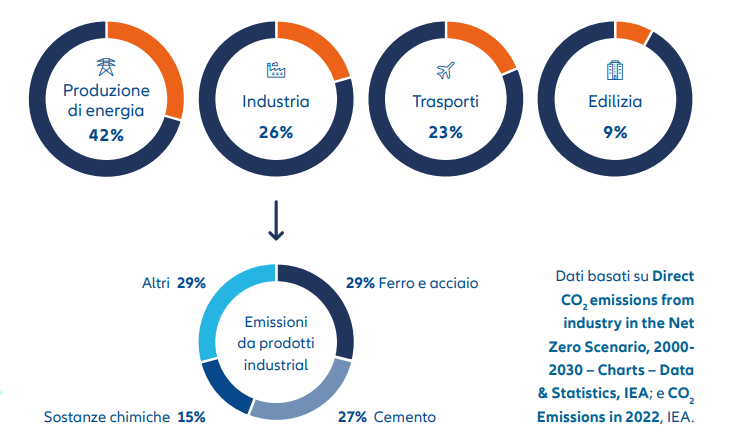

Si prevede che il consumo globale di energia crescerà del 50% entro il 2050, con un aumento fino al 70%5 nei Paesi in via di sviluppo e nelle economie emergenti. Per garantire che questa crescita sia sostenibile dal punto di vista ambientale e neutrale dal punto di vista climatico, è essenziale una transizione energetica completa. L’idrogeno verde, accanto agli “elettroni verdi”, e altre molecole verdi come il biogas e il biometano, che sono neutrali dal punto di vista climatico e versatili per settori difficili da decarbonizzare come il cemento, l’acciaio e i fertilizzanti, che rappresentano circa il 25% delle emissioni globali di CO26 e dello stoccaggio di energia, potrebbero svolgere un ruolo importante in questa transizione. Molti governi stanno già sviluppando strategie sull’idrogeno, riconoscendo il suo potenziale nell’approvvigionamento energetico, nel trasporto pesante, nell’aviazione e nel trasporto marittimo. La produzione di idrogeno richiede elettricità e il consenso è unanime sul fatto che questo aumento della domanda dovrebbe essere soddisfatto da fonti di energia rinnovabili per creare idrogeno verde o suoi derivati.

Figura 1: Emissioni di carbonio globale annue (2022)

Più energia ha bisogno di più reti

Naturalmente, l’aumento del consumo energetico richiede una maggiore produzione di energia verde. È necessario costruire o potenziare un maggior numero di centrali elettriche verdi, soprattutto solari ed eoliche. Ma ciò non sarà sufficiente senza adeguare anche le reti di trasmissione e di distribuzione. Senza l’espansione delle reti elettriche, delle stazioni di ricarica, ma anche delle tecnologie di stoccaggio e delle reti del gas, ad esempio per il trasporto di gas verdi come l’idrogeno verde, il sistema non sarà in grado di accogliere queste nuove e più intermittenti forme di generazione di energia. Per raggiungere gli obiettivi climatici nazionali, gli investimenti nelle reti devono quasi raddoppiare entro il 2030, superando i 600 miliardi di dollari all’anno dopo oltre un decennio di stagnazione a livello globale, con particolare attenzione alla digitalizzazione e alla modernizzazione delle reti di distribuzione,7 nonché a nuove linee elettriche ad alta tensione per collegare gli impianti offshore, trasportare l’energia verso i centri industriali e garantire l’interconnettività tra i Paesi.

Per costruire le infrastrutture di domani, i progetti devono essere avviati ora. Date le crescenti pressioni sui bilanci nazionali, le fonti di capitale privato saranno essenziali per finanziare questi sviluppi. Oltre all’investimento finanziario, un processo di approvazione della pianificazione più rapido e un quadro normativo affidabile e stabile a sostegno di questi investimenti sono fondamentali per dare vita a questi progetti. La collaborazione con investitori esperti in infrastrutture a lungo termine, in grado di riunire intorno a sé altre fonti di capitale istituzionale, può migliorare notevolmente il successo di queste iniziative.

Un esempio è l’interconnettore NeuConnect, che sarà il primo collegamento elettrico sottomarino tra la Germania e il Regno Unito e che sarà inaugurato nella prima metà del 2024. Lanciato nel 2017, il suo completamento è previsto per il 2028.8 Tra i finanziatori ci sono investitori istituzionali come Allianz, che investono i fondi dei sottoscrittori di polizze integrative previdenziali e polizze vita con un orizzonte di investimento a lungo termine. I quadri normativi messi in atto dalle autorità di regolamentazione del Regno Unito e della Germania in materia di energia hanno reso questo progetto investibile con capitali a basso costo e a lungo termine.

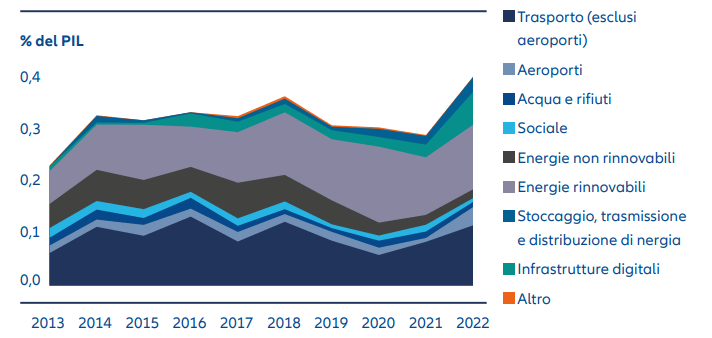

Figura 2: Investimenti privati in progetti infrastrutturali per settore

Nota: “Altro” include i settori (generici) dell’ambiente e delle infrastrutture.

Fonte: cdn.gihub.org/umbraco/media/5416/infrastructure-monitor-report-2023.pdf

Lo sapevi che...?

- Il 40% delle reti di distribuzione europee ha più di 40 anni11

- lI progetti transfrontalieri di infrastrutture energetiche possono ridurre i costi di generazione di 9 miliardi di euro all’anno fino al 204011

- Almeno 3.000 gigawatt (GW) di progetti di energia rinnovabile, di cui 1.500 GW in fase avanzata, sono in attesa di essere collegati alla rete7

- Le interruzioni di elettricità costano già circa 100 miliardi di dollari all’anno, pari allo 0,1% del PIL mondiale7

- L’Europa è leader mondiale nei brevetti per la transizione energetica, davanti a Giappone e Stati Uniti

L’idrogeno come parte importante del mix energetico verde

Molte speranze sono riposte in molecole verdi come l’idrogeno e i suoi derivati in termini di sicurezza energetica, transizione energetica e competitività, soprattutto per i settori difficili da decarbonizzare. Grazie alla sua capacità di stoccaggio, l’idrogeno può anche garantire l’alimentazione elettrica nei periodi di scarsa produzione da energie rinnovabili. Tuttavia, non saremo in grado di produrre da soli tutto l’idrogeno verde di cui abbiamo bisogno. Alcune regioni del mondo che possono contare su fonti rinnovabili a basso costo come quella solare, l’eolica e l’idroelettrica sono più avvantaggiate per la produzione di idrogeno verde, mentre altri paesi dovranno importarlo se non possono produrlo autonomamente.

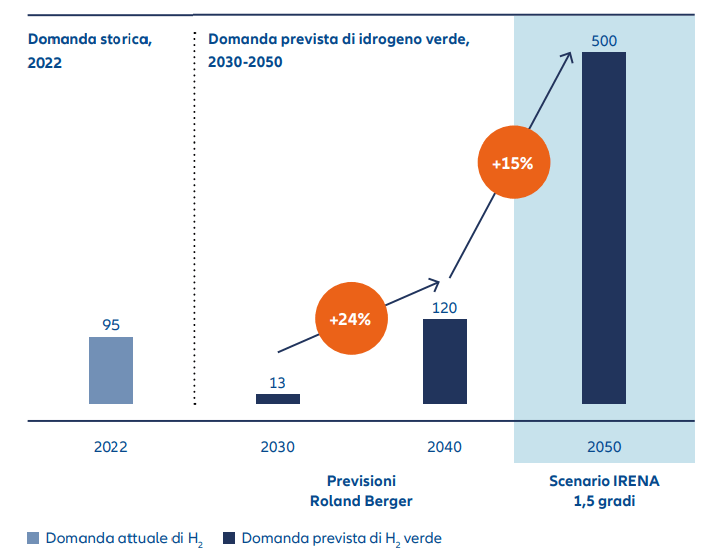

Nel 2021, la domanda di idrogeno sarà di circa 94 milioni di tonnellate, principalmente idrogeno grigio (idrogeno prodotto dal gas naturale senza abbattimento di CO2 ). Entro il 2050, si prevede che la domanda di idrogeno a basse emissioni di carbonio aumenterà drasticamente fino a raggiungere tra i 350 e i 530 milioni di tonnellate all’anno. Per soddisfare questa domanda, secondo le stime di BCG,9 i governi e le aziende dovranno investire tra il 2025 e il 2050 da 6.000 a 12.000 miliardi di dollari circa per la produzione e il trasporto di idrogeno a basse emissioni di carbonio.

Nell’ambito di questo processo, sono attualmente in fase di progettazione non solo le infrastrutture di stoccaggio, ma anche le capacità di elettrolisi e i gasdotti, dove gli investitori istituzionali possono svolgere un ruolo fondamentale per accelerare questi sviluppi. Allianz ad esempio sta già investendo in progetti di idrogeno verde in Norvegia e Finlandia per favorire la transizione.

Non ci può essere transizione senza capitali adeguati

La maggior parte delle nuove tecnologie di transizione energetica sono ad alto investimento di capitale, con un fabbisogno stimato intorno ai 2-3000 miliardi di euro solo in Europa entro il 2050. L’Europa, in particolare, risente di mercati dei capitali relativamente poco sviluppati e della mancanza di risorse adeguate.10 Molti modelli di business della transizione energetica, come la produzione di molecole verdi, lo stoccaggio dell’energia, le batterie per la ricarica dei veicoli elettrici, la cattura e lo stoccaggio dell’anidride carbonica, il riscaldamento industriale e persino i processi di economia circolare possono essere strutturati come infrastrutture e finanziati con capitale istituzionale a lungo termine a costi competitivi. Un esempio è l’investimento di Allianz in Ren-Gas, uno sviluppatore finlandese di progetti di idrogeno e metanolo verde per la decarbonizzazione del trasporto pesante.

Il capitale privato proveniente da investitori istituzionali di lungo termine può quindi essere fondamentale per l’attuazione della transizione delle infrastrutture energetiche e per fornire risorse adeguate alle imprese che operano nella transizione energetica.

La transizione energetica rimane in cima all’agenda di molti Paesi. Con i deficit di bilancio nazionali in aumento e la richiesta di investimenti per accelerare l’ammodernamento delle infrastrutture in vista della transizione energetica, saranno necessari capitali privati. Gli investitori istituzionali con una lunga esperienza nel settore delle infrastrutture e una visione a lungo termine possono essere il motore delle future performance finanziarie ed economiche.

1 https://giia.net/insights/global-infrastructure-poll-reveals-public-concerns-over-climate-resilience-and-support

2 World Energy Transitions Outlook 2023: 1.5°C Pathway

3 https://energiewende-global.com/en/mobility/

4 https://akkuzug.nah.sh/assets/Subsite3/Files/FAQ-Akkuzug-gesamt-final_Upload3.pdf

5 Green hydrogen and Power-to-X products, BMZ

6 The huge climate problem of cement, steel and chemicals, visualized, Canary Media

7 Executive summary: Electricity Grids and Secure Energy Transitions – Analysis, IEA

8 Executive summary: Electricity Grids and Secure Energy Transitions – Analysis, NeuConnect Interconnector

9 Infrastructure Strategy 2023: Building the Green Hydrogen Economy, BCG

10 Financing and commercialisation of cleantech innovation

11 Factsheet_EU Action Plan for Grids.pdf