La riorganizzazione delle filiere: un nuovo impulso all’innovazione

Nuove tecnologie aiutano le società a reimpostare le filiere e ad aumentare la resilienza del sistema.

In sintesi

- Le filiere non si sono ancora rimesse in sesto dopo gli impatti causati dalla pandemia Covid-19, dalla guerra in Ucraina e dalla deglobalizzazione di alcuni settori

- Il nuovo assetto degli scambi commerciali potrebbe penalizzare gli utili societari, ma le aziende si adoperano per mitigare i rischi riorganizzando le filiere e investendo nella tecnologia

- Questa disruption potrebbe offrire agli investitori opportunità nei settori, in base al nuovo assetto delle filiere, come robotica, elaborazione dei dati e tecnologie agricole

La recente ripresa delle spedizioni di cereali dal porto di Odessa, un toccasana per i tanti Paesi che dipendono dall’Ucraina per le derrate alimentari, non rappresenta certo la fine di tutti i problemi alle filiere che colpiscono l’economia globale dal 2020.

Negli ultimi due anni consumatori e imprese di tutto il mondo hanno dovuto fare i conti con la carenza di diversi prodotti – dalla carta igienica ai microchip (semiconduttori) – per effetto della pandemia di Covid-19, ma anche del trend di deglobalizzazione in atto in alcuni settori e, da ultimo, del conflitto in Ucraina.

Malgrado i recenti segnali di allentamento delle pressioni, lo stress sulle filiere si attesta tuttora ai massimi storici e il rischio di escalation delle tensioni geopolitiche, di scioperi dei lavoratori e di ulteriori lockdown in Cina causa Covid è ancora ben presente.1

Questa sorta di rivoluzione propone agli investitori sia sfide che opportunità a livello di investimenti.

Nell’immediato, il nuovo assetto delle filiere potrebbe erodere i margini di profitto delle aziende, soprattutto di quelle più esposte all’aumento dei costi legati ai ritardi sul fronte dell’offerta. Ad esempio le società dei trasporti e della logistica, i produttori e i rivenditori. A lungo termine, invece, gli investitori possono beneficiare delle opportunità offerte dalla robotica o dalla diversificazione dei fornitori, dato che le imprese vogliono aumentare la resilienza delle loro attività.

Investire nell’innovazione

Come si muovono quindi le aziende che puntano sull’innovazione per fronteggiare la disruption? Le società studiano diverse modalità per ottimizzare le filiere tramite l’automazione e un uso intelligente dei dati, ad esempio nella gestione di scorte più consistenti o nell’incremento dell’efficienza delle spedizioni. Tali cambiamenti implicano un maggiore ricorso ai robot. Molte aziende sono alle prese con un incremento dei costi derivante dal rialzo dell’inflazione e in questo senso i robot possono essere utili per velocizzare operazioni di routine come la gestione delle scorte e la logistica e ottimizzare al contempo il costo del lavoro concentrando il personale in aree di maggior valore dove non è possibile ricorre all’automazione.

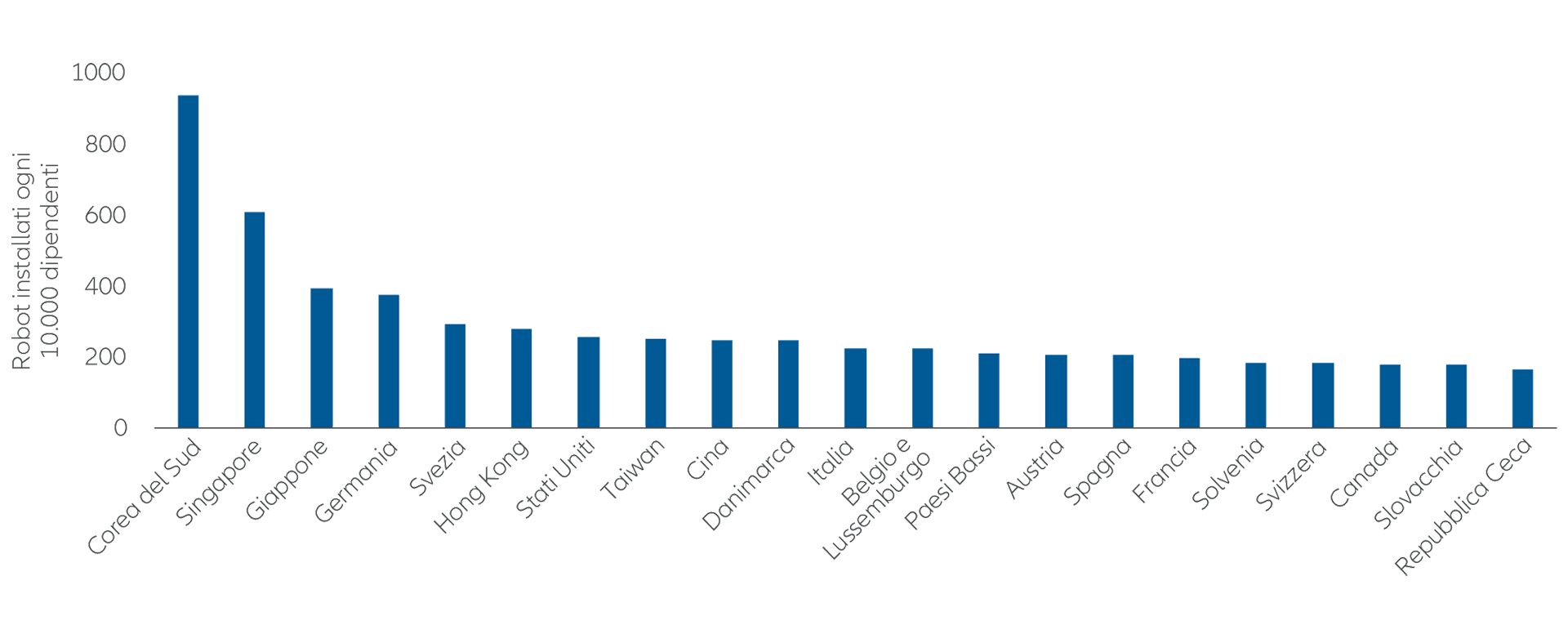

E si prevedono ulteriori investimenti. In base agli ultimi dati della International Federation of Robotics, attualmente nel settore manifatturiero si contano 126 robot industriali ogni 10.000 posti di lavoro a livello globale, vale a dire che l’intensità di robot è pari all’1% circa. Una densità di robot prossima al 10% in hub produttivi come Corea del Sud e Singapore lascia presagire un potenziale incremento della densità di robot nei mercati dove il dato è molto inferiore, come Cina, USA e Francia (cfr. Figura 1).2

Figura 1: Densità di robot nel settore manifatturiero

Fonte: World Robotics 2021, Robot density nearly doubled globally – International Federation of Robotics (ifr.org)

Focus sul settore alimentare

Un’altra area di innovazione è quella delle tecnologie agricole. I timori per la sicurezza alimentare, amplificati dalla guerra in Ucraina e dalla pandemia di Covid-19, hanno incrementato l’interesse verso le tecnologie agricole. Nei primi mesi del 2022 i generi alimentari hanno raggiunto prezzi vertiginosi e, nonostante la successiva flessione, potrebbero risalire a fronte del prezzo elevato dei fertilizzanti, delle poco incoraggianti previsioni economiche e dell’andamento dei cambi. Riteniamo che tale contesto si presti a un aumento degli investimenti nelle tecnologie agricole e nei sistemi di irrigazione.

Negli ultimi anni le previsioni di crescita a lungo termine del settore sono migliorate poiché è aumentato il numero dei Paesi impegnati a migliorare le filiere alimentari al fine di ridurre l’impatto dei sempre più comuni eventi naturali legati al cambiamento climatico, come siccità e inondazioni. Nel 2021, gli investimenti nelle venture capital nel segmento farm tech, che spaziano dall’impiego dei robot alla tecnologia GPS, sono cresciuti al livello record di USD 11,3 miliardi, evidenziando un balzo del 61% rispetto all’anno precedente.3 E la spesa in quest’area è destinata ad aumentare ancora, dato che le tecnologie agricole moderne consentono di ridurre i consumi di acqua, fertilizzanti e pesticidi.

Raccolta ed elaborazione dati

Un’altra tecnologia, quella dell’advanced analytics, può aiutare le società a pianificare e gestire i rischi. La recente instabilità delle filiere ha rivelato, tra le altre cose, che ben poche imprese avevano un’idea chiara di ogni stadio della propria catena di approvvigionamento. In un sondaggio condotto da McKinsey nel 2021, tra le aziende che sono riuscite a gestire con successo le conseguenze della pandemia di Covid-19, il riferimento a capacità preesistenti di advanced analytics è stato 2,5 volte più frequente.4 Le società che hanno investito nell’advanced analytics potrebbero essere meglio posizionate per affrontare le problematiche lungo le filiere e quelle legate all’economia. La ricerca di informazioni sofisticate da parte delle aziende alimenta inoltre l’interesse per i centri dati. Per gli investitori, i centri dati rappresentano possibilità di diversificazione ed esposizione ad asset favoriti da driver di crescita di lungo periodo.

Migliorare le filiere

Oltre a valutare le opportunità offerte dall’innovazione tecnologica, gli investitori devono anche tenere conto delle modifiche strategiche su larga scala nella gestione delle filiere aziendali e andare alla ricerca delle società che adottano un approccio proattivo per affrontare le nuove sfide.

La recente disruption ha ad esempio limitato la capacità delle imprese di adeguarsi in tempi brevi ai cambiamenti nella domanda al consumo o agli eventi di natura geopolitica - pensiamo ad esempio alle tensioni commerciali fra USA e Cina, alla Brexit o alla guerra in Ucraina.

Di conseguenza, alcune case automobilistiche e aziende di altri settori hanno abbandonato i modelli just-in-time nella gestione delle filiere per passare a modelli just-in-case, che richiedono scorte molto più consistenti.

Altre società preferiscono diversificare i fornitori tramite il nearshoring, cioè il processo di trasferimento dell’attività manifatturiera o di fornitura in un Paese più vicino al mercato di vendita dei prodotti.

Il nearshoring potrebbe contribuire a sostenere l’interesse per i magazzini locali da parte delle aziende che desiderano rafforzare la resilienza delle filiere al fine di proteggersi da eventuali colli di bottiglia causati da un surriscaldamento della situazione geopolitica o da carenze simili a quelle sperimentate durante la pandemia di Covid-19.

Alcuni Paesi cercano inoltre di ridurre la dipendenza dall’estero per componenti essenziali. Nell’agosto 2022, gli Stati Uniti hanno approvato una legge per destinare miliardi di dollari alle aziende attive nella produzione e nella ricerca nell’area dei semiconduttori entro i confini USA. L’Unione Europea e altri Paesi hanno annunciato iniziative simili per supportare l’industria locale dei chip. Tale evoluzione potrebbe, in ultima analisi, contribuire ad alleviare la carenza globale di tali elementi legata all’incremento della domanda di auto e di altri prodotti che integrano i semiconduttori.

Le società che affrontano già ora le problematiche legate alle filiere potrebbero essere meglio posizionate per superare future fasi di disruption – e persino trarne vantaggio.

In sintesi, gli investitori dovrebbero valutare le conseguenze delle problematiche lungo le filiere sui propri investimenti in ottica strategica, sia in termini di impatto della disruption sugli asset nel breve periodo sia in termini di opportunità di lungo periodo derivanti dai cambiamenti strutturali di larga portata nell’area della produzione e nella logistica e dalle tecnologie che li rendono possibili.

1Fonte: Global Supply Chain Pressure Index, Federal Reserve Bank of New York, luglio 2022

2Fonte: 2021 World Robot Report, International Federation of Robotics, dicembre 2021

3Fonte: Investment Monitor (che riporta i dati di PitchBook), 8 luglio 2022

4Fonte: McKinsey, 23 novembre 2021