Oktoberfest?

Se ci affidassimo esclusivamente a una lettura stagionale dei mercati finanziari, ottobre sembrerebbe promettere un clima festoso. Ma come sappiamo le performance passate non offrono certezze sul futuro. Prima di capire se assisteremo davvero a un “Oktoberfest” sui mercati, è importante considerare le sfide che ci attendono…

La celebre Oktoberfest, che da tempo ha superato i confini di Monaco di Baviera diventando un evento globale, volge ormai al termine mentre leggete queste righe. Contrariamente a quanto suggerisce il nome, la famosa festa della birra si svolge tradizionalmente a settembre, estendendosi solo per qualche giorno nel mese di ottobre. Nel frattempo, gli investitori si chiedono se anche i mercati finanziari possano vivere una sorta di “Oktoberfest”. Settembre ha confermato la sua reputazione di mese instabile: ampi segmenti del mercato azionario hanno faticato a mantenere le proprie posizioni, ed alcuni indici hanno addirittura registrato un arretramento. Anche i titoli governativi hanno subito pressioni nel corso del mese. Le materie prime, invece, si sono comportate mediamente bene, con l’oro che ha continuato a rafforzare una performance già solida.

Se ci si affidasse a una semplice lettura stagionale dei mercati, ottobre potrebbe apparire come il momento ideale per “una festa”. Dal 1970, la performance media mensile dell’indice MSCI Europe mostra che, in genere, a settembre i mercati azionari europei tendono almeno a mantenersi stabili (mentre il DAX 40, indicatore del mercato tedesco, mediamente tende a registrare perdite più marcate). Nei mesi successivi, però, si osserva un trend positivo che prosegue fino alla fine dell’anno. Questa analisi potrebbe persino suggerire una fase di accumulo prolungata che sfoci in un rally di fine anno. Tuttavia, si tratta solo di modelli stagionali e, come sempre, la performance passata non è un indicatore dei risultati futuri. Prima di ipotizzare un possibile “Oktoberfest” sui mercati finanziari, è importante tenere conto di alcune sfide che ci attendono:

- Il nuovo ordine politico ed economico che sta emergendo a livello mondiale determina un “grande riequilibrio” e un nuovo modello di crescita. Il tradizionale schema di crescita globale, sostenuto per anni dagli ampi disavanzi della bilancia dei pagamenti degli Stati Uniti, sembra ormai giunto al termine: lo slogan è “Make America Great Again” – con l’introduzione di barriere doganali. Al contempo, la sempre più evidente frammentazione geopolitica sta generando ostacoli strutturali alla crescita futura, aggravati da tendenze demografiche sfavorevoli e da rischi crescenti legati al debito sovrano. Le speranze sono sempre più riposte negli incrementi di produttività guidati dall’intelligenza artificiale quale potenziale “deus ex machina”.

- Nella seconda metà dell’anno, la crescita globale dovrebbe risultare inferiore al suo potenziale, sebbene con significative differenze a livello di area geografica. Mentre i recenti dati macroeconomici hanno mostrato segnali di miglioramento nell'area euro (e, per quanto più deboli del previsto, nel Regno Unito), la situazione è peggiorata in Cina e negli Stati Uniti.

- La divergenza per area geografica è evidente anche nella dinamica dell’inflazione, il che avrà a sua volta delle conseguenze sulla politica monetaria. Lo shock dei dazi ha bruscamente interrotto il ciclo disinflazionistico negli Stati Uniti, poiché i costi delle tariffe sulle importazioni ricadono in ultima battuta sui consumatori. Di contro, la Banca Centrale Europea (BCE) si mostra fiduciosa di aver raggiunto il proprio obiettivo di inflazione. Nel Regno Unito l’inflazione resta ostinatamente elevata, mentre nei mercati emergenti (Cina esclusa) i prezzi aumentano a tassi generalmente moderati.

- Sul fronte della politica monetaria, le banche centrali globali mantengono percorsi divergenti: mentre la Federal Reserve (Fed) statunitense ha avviato un nuovo ciclo di riduzione dei tassi di interesse, la BCE può mantenere un atteggiamento attendista. Dal canto suo, è probabile che la Banca del Giappone (BoJ) riprenda un graduale processo di normalizzazione con un cauto aumento dei tassi.

- Le misure di stimolo dominano la politica fiscale, con poche evidenze di consolidamento, e ciò sta sollevando preoccupazioni circa la sostenibilità del debito sovrano dei vari Paesi. A livello globale, la politica fiscale nel 2026 dovrebbe mantenere un orientamento leggermente espansivo, sebbene il quadro rimanga disomogeneo. Questo vale in particolare per la Germania, dove l’ultima previsione economica congiunta dei principali istituti di ricerca ha evidenziato che, a meno che il governo non avvii un’autentica stagione di riforme in autunno, nel 2026 la crescita sarà trainata principalmente da misure di politica fiscale.

Nel complesso, la situazione ricorda più un grigio autunnale che l’atmosfera festosa dell’Oktoberfest. Tuttavia, quantomeno ci sono state revisioni al rialzo piuttosto significative delle previsioni sugli utili aziendali.

In tale contesto appare plausibile la seguente allocazione tattica in termini di azioni e obbligazioni:

- Le elevate valutazioni dei mercati azionari statunitensi continuano a rappresentare una sfida per gli investitori: le aspettative sugli utili restano il fattore determinante, in particolare per i cosiddetti “Magnifici Sette”, considerate le loro valutazioni particolarmente alte. Le recenti revisioni al rialzo delle stime sugli utili rappresentano tuttavia un segnale incoraggiante.

- Al contrario, le azioni dei mercati emergenti offrono valutazioni più interessanti e, pur essendo spesso sottopesate nei portafogli, stanno attualmente beneficiando di forti flussi in entrata.

- Anche le azioni europee appaiono relativamente convenienti, supportate da un contesto economico generalmente più favorevole rispetto a quello degli Stati Uniti.

- Sul mercato obbligazionario, gli investitori internazionali dovrebbero mantenere alta l’attenzione sui rischi latenti del dollaro USA; ciò suggerirebbe una preferenza per i titoli governativi dell’area dell’euro. A causa dell’incertezza politica in Francia, che rende molto più difficile per il governo risanare i conti pubblici del Paese, sarebbe preferibile sottopesare gli OAT (titoli di Stato francesi).

- Lo status di “bene rifugio” del dollaro USA rimane vulnerabile. Anche se è necessaria una certa cautela, è probabile che fattori strutturali come la politica monetaria, le dinamiche commerciali e la traiettoria del debito statunitense eserciteranno una pressione al ribasso sulla valuta statunitense.

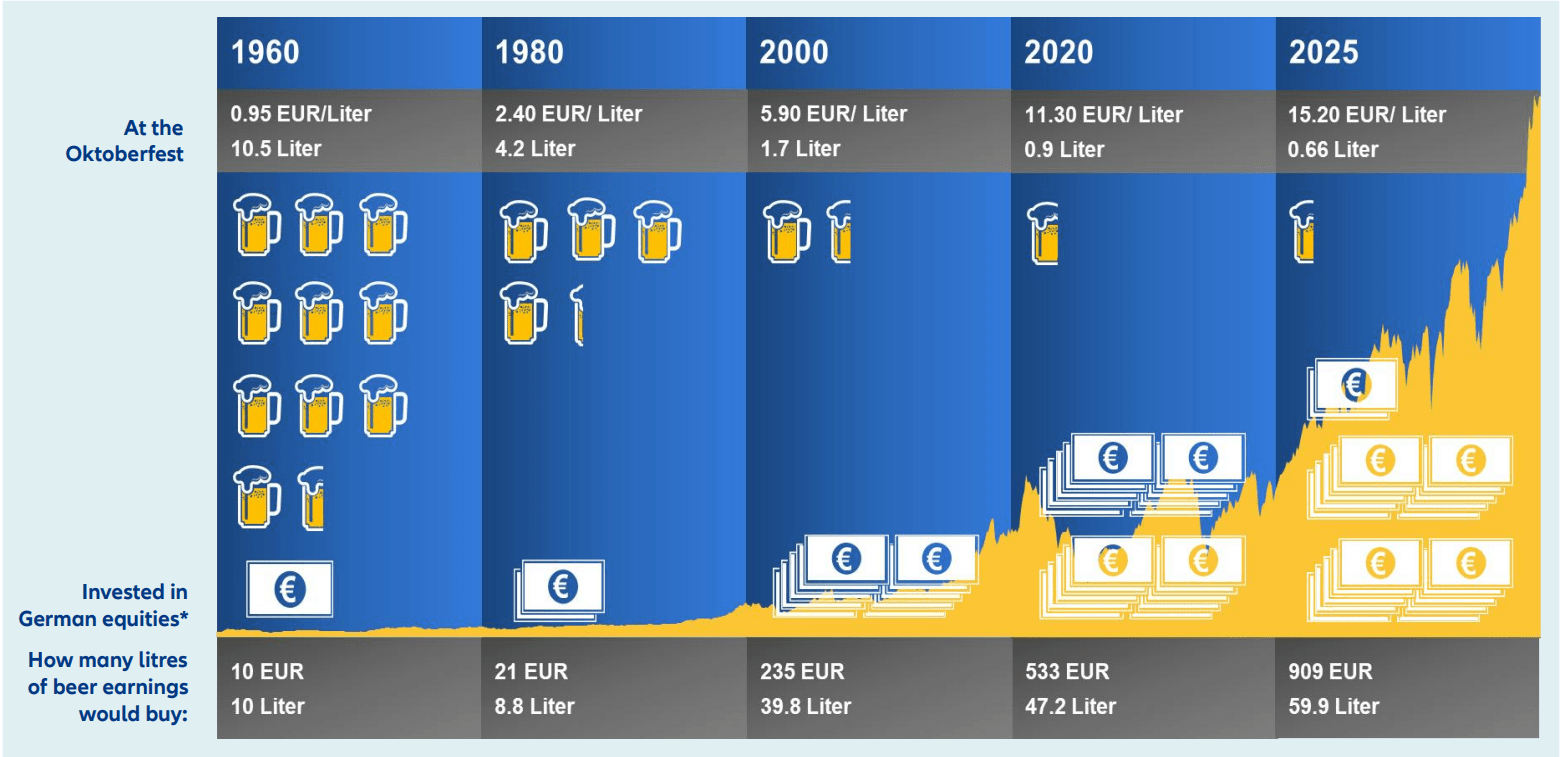

10 euro – un tempo e oggi…

*in base alla performance storica del C-DAX. I rendimenti passati non sono indicativi di quelli futuri. I prezzi per un litro di birra sono prezzi medi.

Fonte: LSEG Datastream; Dr. Hans-Jörg Naumer AllianzGI Global Capital Markets & Thematic Research, settembre 2025.

Tema di investimento: “Oktoberfest”

- La fine di un’edizione dell’Oktoberfest non è che il preludio di quella successiva. In questo contesto, non si può non ricordare il racconto satirico di Ludwig Thoma, “Un monacense in Paradiso”, ineguagliabile nel ritrarre i cliché culturali di Monaco.

- Il racconto solleva però un interrogativo bizzarro: come ha fatto il facchino Alois Hingerl a pagarsi i boccali di birra all’Hofbräuhaus dopo il suo ritorno dal Paradiso? Forse aveva a disposizione una generosa scorta di ducati celesti.

- Esistono però modi più “terreni” per procurarsi un flusso di ducati, ovvero attraverso i redditi da investimento.

- Immaginiamo che nel 1960 qualcuno sia stato tanto lungimirante da investire 20 marchi (DM) in un ampio paniere di azioni tedesche (C-DAX), in previsione delle future edizioni dell’Oktoberfest, e che abbia reinvestito tutti i guadagni ottenuti nel tempo.

- Quei 20 marchi si sarebbero trasformati in 909 euro nell’ottobre 2025, un risultato che avrebbe battuto qualsiasi inflazione del prezzo della birra. Considerando il costo di 15,20 euro al litro dell’Oktoberfest di quest'anno, si sarebbero potuti acquistare ben 60 litri.

- Ancora più sorprendente è che, considerando un dividend yield del 3%, i 909 euro genererebbero circa 27 euro di reddito annuo da investimento, sufficiente a coprire quasi due litri di birra solo grazie ai rendimenti.

- È importante sottolineare che il mercato azionario tedesco è stato scelto unicamente per illustrare una serie storica di lungo periodo e che, come sempre, le performance passate non sono indicative di quelle future.

Cordialmente,

Dr. Hans-Jörg Naumer