“Preferiamo non aderire ciecamente alle stime di consensus. Per noi lo scenario centrale è rappresentato dalla recessione e da tassi che rimangono alti più a lungo.“

Stefan Hofrichter

Head of Global Economics & Strategy

Crescita più lenta, ritorni più elevati?

La view di consenso sulla crescita economica globale – e, in particolare, sulla crescita degli Stati Uniti – è tuttora piuttosto ottimista. La maggior parte dei commentatori prospetta un “atterraggio morbido” (soft landing) dell’economia USA, cioè uno scenario in cui la banca centrale riesce a rallentare l’attività economica senza provocare una recessione o causando solo una lieve contrazione. Il rischio di una recessione grave è ritenuto molto remoto.1

Infatti, solo due economisti statunitensi su cinque prevedono una recessione nei prossimi trimestri.2 Istituti internazionali come il Fondo Monetario Internazionale (FMI) o l’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) si attendono una moderazione della crescita globale e un rimbalzo nel 2024. Le previsioni delle banche centrali sono sulla stessa linea. La relativa resilienza mostrata sinora dall’attività economica, soprattutto negli Stati Uniti, supporta questo ottimismo.

Tuttavia preferiamo non aderire ciecamente alle stime di consensus. Per quanto uno scenario di moderazione della crescita o recessione lieve sia indubbiamente plausibile, varie ragioni ci portano a ritenere che la situazione potrebbe evolversi diversamente.

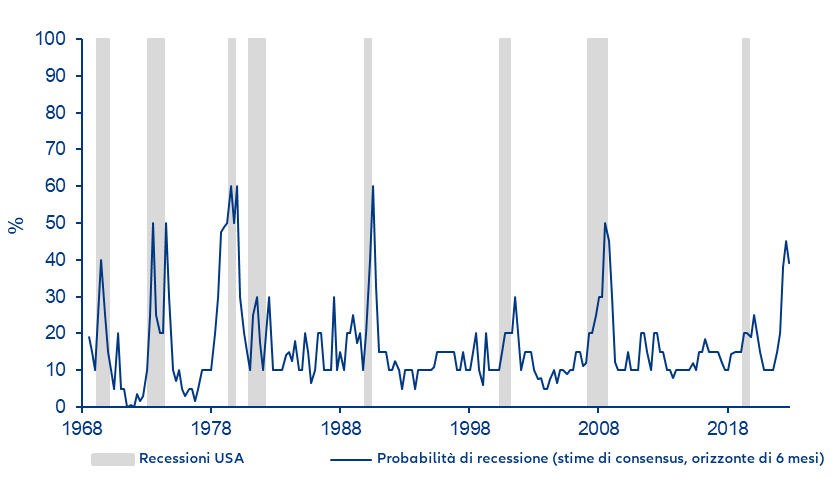

Innanzitutto, gli economisti fanno spesso errori nella previsione delle recessioni (cfr. Figura 1). Persino alla vigilia della più grave contrazione dopo diversi decenni (la crisi finanziaria globale) la maggior parte si attendeva un soft landing.

In secondo luogo, diversi indicatori anticipatori suggeriscono tuttora una recessione negli Stati Uniti a partire dalla fine del 2023 o dal primo semestre 2024: l’inversione della curva dei rendimenti, la diminuzione della massa monetaria (dovuta alla politica di inasprimento monetario) e i tassi di riferimento delle banche centrali oltre i livelli neutrali, vale a dire in territorio “restrittivo”.

Un’inflazione ostinatamente elevata

Al contempo, l’inflazione si conferma alquanto tenace e ben al di sopra del target del 2% fissato dalle grandi banche centrali, nonostante il netto calo rispetto ai picchi del 2022.

Tuttavia la resilienza dell’inflazione non ci sorprende: il forte incremento osservato tra il 2021 e il 2022 è stato trainato non solo dalla crisi legata al Covid e allo shock dei prezzi dell’energia, ma anche dall’eccessiva liquidità immessa nel sistema tramite politiche monetarie estremamente accomodanti.

Vi sono inoltre tre shock di lungo periodo sul fronte dell’offerta che sostengono un’inflazione strutturalmente più alta. Il primo è la deglobalizzazione o, più precisamente, la diminuzione della quota del prodotto interno lordo (PIL) associata agli scambi commerciali, per effetto, tra l’altro, di una maggiore regionalizzazione delle filiere. Poi ci sono la decarbonizzazione e un mercato del lavoro strutturalmente più rigido in ragione dei cambiamenti demografici.

Per esperienza sappiamo che, dopo un periodo di elevato incremento dei prezzi, l’inflazione può impiegare diversi anni per tornare a livelli modesti a causa di effetti di secondo impatto come le spirali salari-prezzi (l’aumento degli stipendi alimenta un aumento dei prezzi e viceversa) o i rincari operati dalle aziende.

In tale contesto, ci chiediamo se i mercati scontino a ragione l’assenza di ulteriori rialzi dei tassi da parte delle grandi banche centrali e tagli consistenti a partire da metà 2024. Tutto considerato, noi propendiamo per uno scenario di tassi “più alti più a lungo” anziché per lo scenario atteso dal consensus..

Forse il consensus attuale rispecchia le attese di una crescita più sostenuta della produttività in grado di favorire un calo dell’inflazione? Sicuramente assistiamo a profondi cambiamenti dettati dalla tecnologia, di cui l’intelligenza artificiale (IA) generativa è solo l’esempio più recente. Tali progressi potrebbero far aumentare l’offerta complessiva nell’economia mondiale e quindi, potenzialmente, favorire un ribasso dell’inflazione. Ma al momento nulla è certo. Sinora i dati sulla crescita della produttività non segnalano un incremento strutturale. E non dimentichiamo che l’aumento della produttività può essere sì favorito dall’innovazione tecnologica, ma può anche essere frenato da fattori come i “cattivi investimenti” e le ripercussioni di lungo periodo dello scoppio di una bolla del credito o di una guerra, come ci insegna la storia.

A quando il picco dei rendimenti obbligazionari?

In presenza di rendimenti obbligazionari ai livelli più alti in oltre 15 anni e della minaccia di una recessione economica nell’immediato, le obbligazioni sovrane di qualità elevata dovrebbero risultare obiettivamente interessanti. Ciononostante, individuare le tempistiche del picco dei rendimenti obbligazionari rimane difficile. Ci sentiremmo più a nostro agio se il mercato esprimesse previsioni più caute sulle future mosse delle banche centrali in merito ai tassi e abbracciasse lo scenario di tassi “più alti più a lungo”.

Gli investitori dovrebbero essere preparati alla possibile conclusione della politica di controllo dei tassi di interesse a lungo termine portata avanti per diverso tempo dalla Banca del Giappone (BoJ), che potrebbe avere conseguenze sui mercati obbligazionari di tutto il mondo. I prezzi dell’energia rappresentano un’altra incognita, soprattutto dopo il terribile attacco a Israele a inizio ottobre 2023.

Secondo noi le attese di crescita devono essere riviste al ribasso, quindi gli asset rischiosi potrebbero trovarsi a dover affrontare ulteriori sfide e presentare una maggiore volatilità. In genere è risultato più vantaggioso rafforzare l’esposizione ad azioni e prodotti a spread durante una recessione anziché prima di una recessione. E probabilmente qualsiasi eventuale repricing delle obbligazioni avrebbe ripercussioni sulle azioni.

Negli ultimi due anni abbiamo inoltre assistito ad alcuni “incidenti” nel sistema finanziario, cNegli ultimi due anni abbiamo inoltre assistito ad alcuni “incidenti” nel sistema finanziario, come la crisi dei fondi pensione inglesi nel 2022 e il fallimento di una serie di banche, soprattutto negli Stati Uniti, a inizio 2023. Anche se il peggio potrebbe essere alle spalle, non possiamo escludere altri eventi di questo tipo, come ci ricordano continuamente il Financial Stability Board, il FMI, le banche centrali e altri istituti. L’elevato indebitamento dell’economia mondiale e i tassi di interesse elevati sono la ricetta ideale per l’instabilità finanziaria. Questa volta potremmo riscontrare un rischio maggiore negli istituti finanziari non bancari anziché nelle banche. Potrebbe valere la pena di coprire almeno in parte i rischi di coda.ome la crisi dei fondi pensione inglesi nel 2022 e il fallimento di una serie di banche, soprattutto negli Stati Uniti, a inizio 2023. Anche se il peggio potrebbe essere alle spalle, non possiamo escludere altri eventi di questo tipo, come ci ricordano continuamente il Financial Stability Board, il FMI, le banche centrali e altri istituti. L’elevato indebitamento dell’economia mondiale e i tassi di interesse elevati sono la ricetta ideale per l’instabilità finanziaria. Questa volta potremmo riscontrare un rischio maggiore negli istituti finanziari non bancari anziché nelle banche. Potrebbe valere la pena di coprire almeno in parte i rischi di coda.

Figura 1: Gli economisti sbagliano spesso le previsioni sulla recessione. Che cosa succederà questa volta?

Nota: Probabilità di recessione basate sul sondaggio Survey of Professional Forecasters (SPF) della Federal Reserve Bank di Filadelfia. Il grafico

confronta i periodi di espansione/recessione negli Stati Uniti con la mediana della probabilità di recessione del sondaggio nei due trimestri precedenti.

Fonte: Allianz Global Investors Global Economics & Strategy, Bloomberg (dati al 30 settembre 2023). I rendimenti passati non sono indicativi di quelli futuri.

1 Fonte: Sondaggio globale di Bank of America sui gestori di fondi, ottobre 2023.

2 Fonte: Consensus Economics, ottobre 2023.