APPROCCIO BEST STYLES X LA FINANZA COMPORTAMENTALE

L'illusione della conoscenza e come superare i limiti dell'apprendimento

Nel primo articolo della serie "Approccio Best Styles X la Finanza Comportamentale" abbiamo analizzato i due angeli che guidano il nostro processo decisionale, l'"angelo razionale" e l'"angelo istintivo", come quest'ultimo possa portarci a seguire tendenze emotive o influenzate socialmente e come la nostra strategia Best Styles sfrutti il nostro cervello razionale rimanendo stoica e obiettiva. Tuttavia, il nostro angelo istintivo può anche distorcere ciò che l’angelo razionale ci suggerisce, creando così l’illusione della conoscenza.

L'apprendimento è un superpotere umano. Nel corso del tempo, l'homo sapiens ha imparato a dominare il fuoco, ha sviluppato il linguaggio, ha creato strumenti sempre più elaborati e ha trasmesso tutte queste conoscenze ai suoi discendenti. I bambini imparano i suoni distintivi e la grammatica complessa della loro lingua madre semplicemente attraverso l’esposizione. E non smettiamo mai di imparare: i pianisti perfezionano la loro arte per decenni, gli scienziati passano la vita a sondare i misteri della fisica quantistica, gli allenatori di calcio combinano l’esperienza sul campo con i più recenti modelli statistici per adattare costantemente le proprie tattiche.

Eppure, esistono limiti all’apprendimento. Nel mondo complesso di oggi, nessuno può essere specialista in ogni ambito. Sono ormai lontani i tempi dell'"uomo rinascimentale", competente nelle arti, nelle scienze e in politica. Ma ciò non impedisce al nostro angelo istintivo di farci credere di poter essere dei veri “universalisti”. Ci riesce rendendoci eccessivamente sicuri di noi stessi, inducendoci a sovrastimare le nostre capacità o ignorando dati che non confermano le nostre convinzioni - argomenti che approfondiremo in questo secondo articolo.

Come l'eccesso di fiducia ha fatto crollare un colosso della fotografia

Prima che le fotocamere digitali e poi gli smartphone diventassero una realtà, e che scattare foto buffe ai nostri animali domestici diventasse semplice e gratuito come premere un pulsante, la fotografia era un hobby relativamente costoso che si basava su fotocamere analogiche e pellicole.

Fino agli anni ’70, un’azienda era sinonimo di fotografia: Eastman Kodak. La posizione dominante di Kodak nel settore delle fotocamere – e soprattutto delle pellicole – la rese un’azienda estremamente redditizia. Così dominante che, quando i suoi stessi ingegneri inventarono la fotocamera digitale nel 1975, l’innovazione fu accantonata, poiché rappresentava una minaccia per la sua principale fonte di guadagno: la pellicola. Kodak smise di imparare. Ciò che seguì furono due decenni di declino. Il business della pellicola fu sconvolto dall’arrivo di Fujifilm, che entrò nel mercato statunitense negli anni ’80 con prodotti a costo inferiore. Il colpo di grazia arrivò negli anni 2000, quando le fotocamere digitali (ormai prodotte dalla concorrenza di Kodak) e poi gli smartphone divennero il mezzo fotografico dominante.

L'eccessiva fiducia del management di Kodak nel proprio modello di business ha offuscato la loro prospettiva e li ha portati a scartare un'innovazione promettente.

Anche gli investitori possono essere vittime di un eccesso di fiducia. Le buone scelte di titoli vengono spesso attribuite all’abilità, anche quando entrano in gioco altri fattori. Nel periodo 2023-2024, ad esempio, i cosiddetti Magnifici Sette (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla) hanno dominato il mercato azionario statunitense e sono stati i principali motori di performance. Scegliere i Magnifici Sette non ha richiesto molta abilità, dato l’enorme entusiasmo che li circondava con l’ascesa dell’intelligenza artificiale come tecnologia promettente. Tuttavia, man mano che le sorti di questi titoli hanno iniziato a divergere, gli investitori troppo sicuri di sé potrebbero aver ignorato i segnali che avrebbero dovuto spingerli a riconsiderare le proprie posizioni. Più in generale, gli investitori eccessivamente sicuri tendono ad assumersi rischi maggiori e a rinunciare alla diversificazione – una strategia che, nel lungo periodo, può tradursi in perdite più consistenti del previsto.

Perché il fai-da-te non è sempre la scelta migliore

Questo fenomeno è strettamente legato ad un altro pregiudizio: la sopravvalutazione delle proprie capacità in ambiti in cui non si è esperti.

I negozi di bricolage per il fai-da-te sono ben consapevoli di questo meccanismo e lo sfruttano a loro favore. Solo in Germania, nel 2024, oltre 2000 negozi di fai-da-te (più che in Francia e nel Regno Unito messi insieme) invitavano le persone a costruire il proprio gazebo, a posare il proprio parquet o a trasformare il proprio balcone in una giungla urbana. Forse non è un caso che, nel 2022, 12.000 tedeschi (per lo più uomini) abbiano riportato incidenti legati al fai-da-te che hanno richiesto cure ospedaliere.

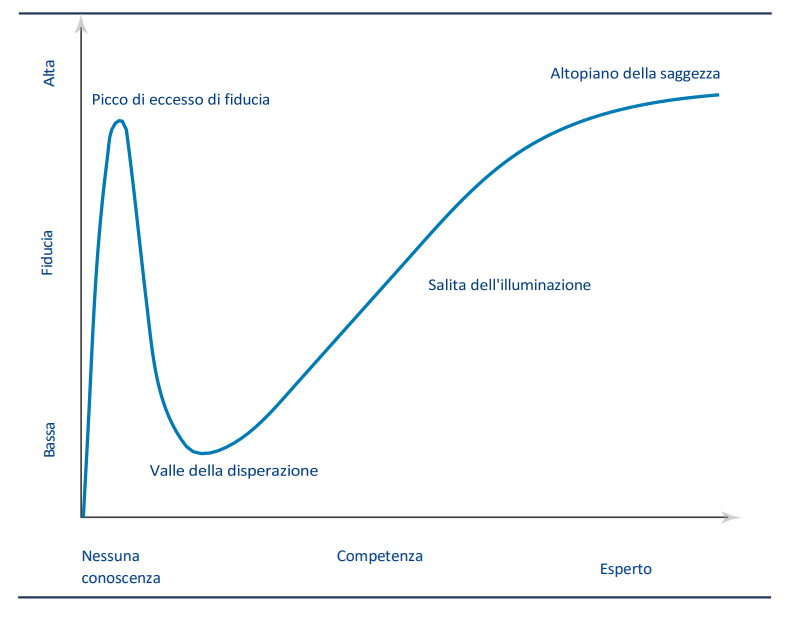

Questo fenomeno è ben rappresentato dal noto effetto Dunning-Kruger: le persone che iniziano da poco ad apprendere una nuova abilità – una lingua, un mestiere, o l’investimento – tendono a sovrastimare enormemente le proprie capacità, con conseguenti incomprensioni, incidenti o perdite. A un picco di euforia iniziale segue spesso la consapevolezza che l’argomento è più complesso di quanto si pensasse. Solo con ulteriore apprendimento ed esperienza la fiducia torna a livelli coerenti con la reale competenza acquisita.

Effetto Dunning-Kruger

Fonte: Allianz Global Investors. Rappresentazione a mero scopo illustrativo.

I nuovi investitori possono facilmente cadere in questa trappola, soprattutto quando vedono i primi guadagni. I successi vengono allora attribuiti alla propria abilità, mentre gli insuccessi sono imputati a fattori esterni o alla sfortuna.

Gli investitori professionali imparano con il tempo che l’umiltà è fondamentale, che i rendimenti non sono pienamente prevedibili e che il mercato ha sempre nuove lezioni da impartire.

Evitare le verità scomode: bias di conferma

Agli esseri umani piace credere di avere ragione. Il nostro angelo istintivo tende quindi a favorire una certa pigrizia nell’apprendimento. Le informazioni che confermano ciò che già sappiamo vengono spesso privilegiate rispetto a quelle che mettono in discussione le nostre convinzioni. Gli algoritmi dei social media sono costruiti proprio in funzione di questo pregiudizio (bias) di conferma: il più delle volte suggeriscono video e post che si allineano con i contenuti che gli utenti hanno visualizzato e apprezzato in precedenza.

Per gli investitori, il bias di conferma può manifestarsi in molti modi. Una persona convinta che sia imminente una recessione tenderà a selezionare i dati economici che confermano questa convinzione, ignorando le informazioni contrarie, e investirà di conseguenza. Al contrario, un investitore in un’azienda in difficoltà potrebbe dare eccessivo peso alle parole incoraggianti del CEO e a prove aneddotiche che suggeriscono una situazione meno grave di quella reale.

Considerata la quantità enorme di informazioni oggi a nostra disposizione, il bias di conferma è più diffuso che mai: selezionare attivamente i dati che contraddicono le nostre convinzioni richiede impegno, tempo e può risultare sgradevole. Sfortunatamente, è una pratica indispensabile per chi desidera investire basandosi sulla verità, senza filtri o distorsioni.

Come Best Styles affronta i limiti dell’apprendimento

Gli investitori apprendono durante tutta la loro vita e la loro carriera, e molti diventano molto bravi in quello che fanno. Tuttavia, di solito si avvicinano all’investimento partendo da un punto di vista specifico, ad esempio come investitori value o concentrandosi sulla redditività delle imprese. Diventare competenti in diversi approcci d’investimento può essere difficile.

Gli investitori tendono inoltre ad avere un cosiddetto "habitat naturale", ovvero un'area del mercato che frequentano o conoscono bene. Può trattarsi di un’area geografica, di un settore, di imprese di grandi o piccole dimensioni. Molti investitori non escono dalla loro zona di comfort o, se lo fanno, non ottengono grandi risultati. C'è anche un limite al numero di società che una singola persona può ricercare e analizzare, e questo rende necessario un filtro. E anche quando questo compito viene suddiviso all’interno di un team di analisti più ampio, rimangono comunque dei limiti in termini di ampiezza e profondità dell’analisi.

Best Styles, al contrario, integra diversi stili d’investimento in un unico approccio, consentendo di testare e valutare i risultati positivi di ciascuno di essi, così come della strategia combinata. L'approccio Best Styles può essere applicato anche a un universo d'investimento molto ampio, composto da migliaia di titoli a livello globale (anche se potrebbero esserci delle limitazioni per quanto riguarda la disponibilità dei dati).

Anche l'eccesso di fiducia è un problema che, per sua natura, non è generalmente associato a un approccio di investimento sistematico. Best Styles è stato testato e validato nel corso di decenni, e i metodi statistici utilizzati per misurare il successo dei nostri modelli sono piuttosto espliciti quando si tratta di fiducia (statistica). Potremmo persino dire che accade il contrario: gli investitori sistematici sono consapevoli dei propri limiti potenziali e cercano di attenuarli tramite diversificazione e gestione del rischio.

Infine, un approccio sistematico non può scegliere di ignorare – né consciamente né inconsciamente – i dati disponibili da elaborare. Non esiste alcuna opinione da confermare: si tratta semplicemente di un processo oggettivo, in cui i pregiudizi vengono ridotti al minimo.

In sintesi, l’approccio Best Styles ci consente di acquisire conoscenza su un ampio numero di aziende e di applicare prospettive diverse, in modo oggettivo e basato su vari stili d’investimento. È un metodo più vicino all’ “ingegneria spaziale” che all’intuizione dell’“uomo rinascimentale”, ma crediamo che proprio per questo possa aiutare gli investitori a raggiungere i loro obiettivi d'investimento finali.