Politiche monetarie divergenti

Dalle recenti dichiarazioni delle principali banche centrali di Nord America, Europa e Asia emergono due aspetti fondamentali: la divergenza delle rispettive politiche monetarie e la differenza nei messaggi che hanno voluto trasmettere. Gli investitori ne hanno preso atto, traendone le proprie conclusioni. Quali sono, dunque, i punti chiave da evidenziare?

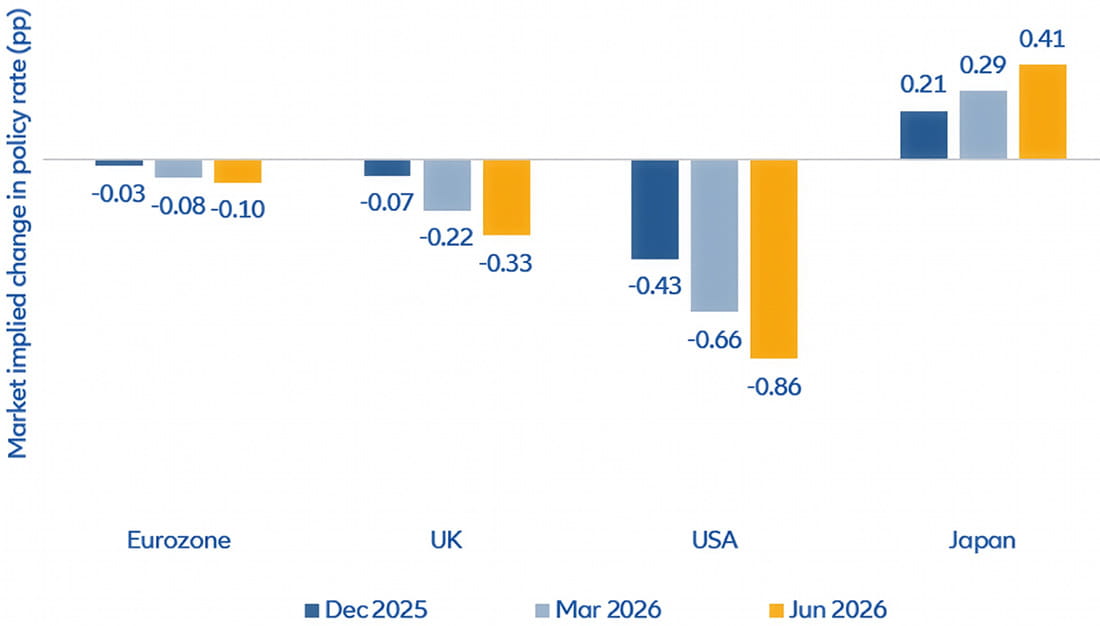

Uno dei principali messaggi della Banca centrale europea (BCE) è stato che la sua politica monetaria è attualmente “in a good place”: nell’area Euro la crescita si sta avvicinando a livelli di utilizzo normale della capacità produttiva, l’inflazione complessiva si va stabilizzando in prossimità dell’obiettivo del 2% e il tasso di riferimento attuale si attesta ad un livello che i responsabili della politica monetaria della BCE considerano “neutrale”, ovvero né espansivo né restrittivo. In altre parole, non vi è motivo per apportare grandi cambiamenti, in linea con le attese precedenti alla decisione. Prima della riunione di settembre, la maggior parte degli investitori obbligazionari sperava in un taglio dei tassi entro la fine dell’anno, speranza poi di fatto abbandonata. Questo spiega il recente rialzo dei rendimenti obbligazionari e l’apprezzamento dell’euro nei confronti del dollaro statunitense. Allo stato attuale, sembrerebbe improbabile un taglio dei tassi di interesse nel breve termine.

Intanto, oltreoceano, la Federal Reserve (Fed) segue un percorso completamente diverso. Come previsto, ha tagliato il tasso di interesse di riferimento di 25 punti base, annunciando ulteriori tagli per il prossimo futuro. Il messaggio principale della Fed è stato questo: Vogliamo scongiurare qualsiasi rischio di ribasso prima che sia troppo tardi e siamo fiduciosi di riuscirci. E questo perché il suo “Summary of Economic Projections”, sempre oggetto di grande attenzione, per il 2026 non prevede né un aumento significativo della disoccupazione né un calo della crescita del PIL. Il problema principale per la banca centrale statunitense resta l’inflazione persistente. Si può solo sperare che gli aumenti dei prezzi indotti dai dazi restino contenuti e che gli effetti base li facciano sparire dai dati, al più tardi entro un anno. A ciò si aggiunge l’ulteriore aumento annuo dell'inflazione nel settore dei servizi, superiore al 3%. In questo contesto, negli Stati Uniti le prospettive sui tassi di interesse restano incerte, soprattutto a causa dell’inflazione. Gli investitori prevedono, per i prossimi dodici mesi, all’incirca quattro ulteriori interventi sui tassi di interesse, ciascuno di 25 punti base. Considerando che sono pochi gli osservatori che prevedono un indebolimento significativo della crescita economica, questo scenario potrebbe rivelarsi troppo ottimistico.

In Asia, la Bank of Japan (BoJ) sta seguendo un percorso ancora diverso, mantenendo invariato il tasso di riferimento. Tuttavia, durante l’ultima riunione di politica monetaria, alcuni membri con posizioni più restrittive hanno espresso la preferenza per un aumento dei tassi. Si tratta di una situazione rara che, in passato, ha spesso anticipato futuri rialzi. Gli investitori non rimarrebbero quindi sorpresi se entro fine anno il comitato direttivo della BoJ deliberasse un aumento di 25 punti base. La banca centrale giapponese ha inoltre annunciato l’intenzione di avviare la vendita di partecipazioni in azioni e titoli immobiliari (ETF e J-REIT) accumulati nella fase di Quantitative Easing (QE); il ritmo della vendita si prospetta tuttavia troppo modesto per avere un impatto significativo sui mercati.

Per i prossimi mesi, i mercati monetari prevedono andamenti del tasso d’interesse divergenti per le principali banche centrali

Fonti: AllianzGI Global Economics & Strategy, Bloomberg, dati al 23 settembre 2025

La settimana prossima

Il dato macroeconomico più atteso della prossima settimana sarà il rapporto sul mercato del lavoro degli Stati Uniti, in uscita venerdì. Di recente, i dati sul mercato del lavoro USA hanno registrato una tendenza all’indebolimento, sebbene il quadro generale non paia allarmante. Un mercato occupazionale debole potrebbe alimentare le preoccupazioni sulla crescita economica, mentre un’inattesa solidità dei dati sull’occupazione andrebbe a ridurre le speranze del mercato circa possibili tagli dei tassi. Molti operatori di mercato potrebbero considerare come sufficientemente positivo uno scenario “intermedio”. La prossima settimana vedrà inoltre la pubblicazione di alcuni importanti dati sul sentiment, quali i risultati dell’indagine economica della Commissione europea lunedì, la Consumer Confidence Survey del Conference Board statunitense martedì e, infine, mercoledì, in Giappone, il rapporto trimestrale Tankan. E ancora, diversi Paesi pubblicheranno (la maggioranza mercoledì o venerdì) i dati definitivi dell’indice dei responsabili degli acquisti relativi al mese di settembre.

Dopo le riunioni delle principali banche centrali mondiali, questo potrebbe essere un momento opportuno per gli investitori per prendersi una pausa e riconsiderare le proprie posizioni. Le fluttuazioni implicite dei mercati rimangono contenute, come mostrano gli indici di volatilità. Per quanto la propensione al rischio sembri intatta, i dati di posizionamento di Deutsche Bank suggeriscono che molti portafogli non sono ancora eccessivamente esposti alle asset class più rischiose come le azioni.

Cordialmente,

Stefan Rondorf