Perdita di slancio da una “posizione solida”?

Nel romanzo Candido di Voltaire, il Dottor Pangloss sosteneva che vivessimo “nel migliore dei mondi possibili”. Senza voler paragonare tale visione alle recenti dichiarazioni di Christine Lagarde, secondo cui la BCE è “in una posizione solida”, sembra evidente che l’ottimismo estivo sulla tenuta dell’economia dell’area euro sta iniziando a perdere vigore…

Nel romanzo Candido di Voltaire, il Dottor Pangloss sosteneva con convinzione che questo fosse “il migliore dei mondi possibili”. Sebbene non sia corretto paragonare le recenti dichiarazioni della Presidente della BCE, Christine Lagarde, secondo cui la banca centrale si trova in una “posizione solida” (“in a good place”), a quelle di Pangloss, sembra evidente che l’ottimismo estivo sulla tenuta dell’economia dell’area euro stia iniziando a perdere vigore.

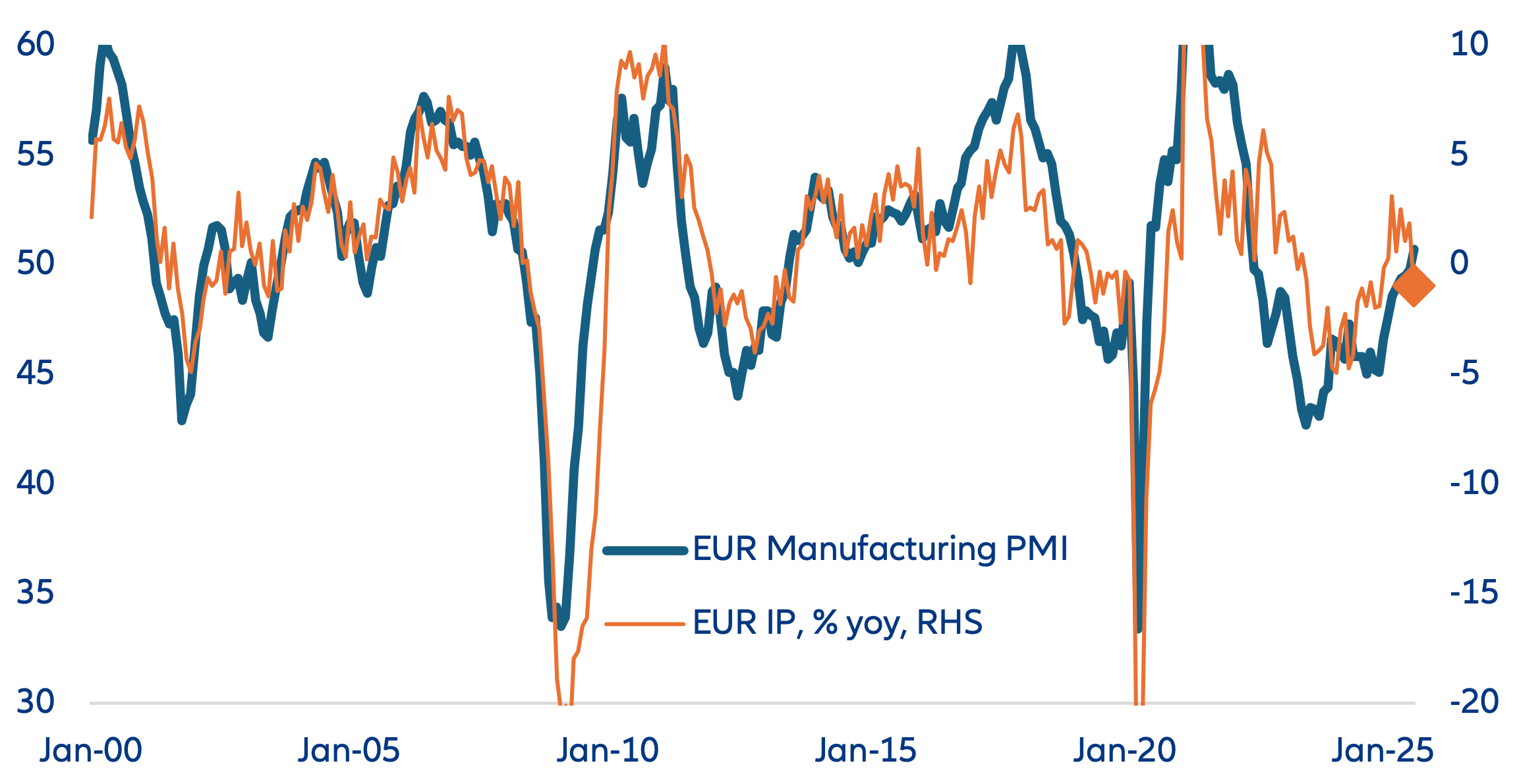

Un chiaro vantaggio legato al flusso costante di dati economici ufficiali è la possibilità di confrontarli con le indagini condotte presso le imprese, maggiormente influenzate dal sentiment. Sebbene questa opportunità sia attualmente preclusa (o quantomeno rinviata) a causa dello shutdown del governo statunitense, resta pienamente attiva nell’area euro. Nello specifico, i dati relativi agli ordini e alla produzione industriale indicano che la spinta della ripresa sta quantomeno rallentando e, nel peggiore dei casi, si sta arrestando, per effetto del venir meno della domanda anticipata per evitare i dazi. A tal riguardo, il recente rialzo del PMI manifatturiero dell’area euro comincia a sembrare eccessivo (si veda il grafico della settimana): questo costituirà uno dei principali elementi da monitorare nei dati in uscita la prossima settimana.

I dati di agosto sulla produzione industriale in Germania sono stati verosimilmente penalizzati dalle chiusure per ferie nel settore automobilistico, avvenute più tardi del consueto. Tuttavia, questo non sembra giustificare la debolezza degli ordinativi nel comparto, né i forti cali registrati anche dalle aziende farmaceutiche. Inoltre, di recente alcune importanti economie asiatiche particolarmente esposte al commercio internazionale hanno evidenziato segnali di indebolimento delle esportazioni, rafforzando la percezione di un rallentamento più marcato.

In una certa misura, le proiezioni della BCE anticipano questa debolezza. Nelle previsioni di settembre, il PIL del terzo trimestre è stato stimato stabile, prima di una lenta ripresa in linea con il trend. La fiducia in questo scenario è stata con ogni probabilità uno dei motivi principali per cui, durante la conferenza stampa di settembre, la Presidente Lagarde ha minimizzato le domande sul perché la BCE non abbia ritenuto opportuno tagliare i tassi d’interesse nonostante le stime di inflazione inferiore all’obiettivo. Più di recente, in occasione di un discorso tenuto il 6 ottobre, il capo economista della BCE, Philip Lane ha tuttavia indicato chiaramente che le prospettive di politica monetaria nel breve termine mostrano un profilo asimmetrico: “un aumento della probabilità o dell’intensità dei fattori di rischio al ribasso rafforzerebbe l’ipotesi che un tasso di interesse marginalmente più basso possa meglio tutelare l’obiettivo d’inflazione nel medio termine; al contrario, un aumento della probabilità o dell’intensità dei fattori di rischio al rialzo indicherebbe che mantenere l’attuale tasso di riferimento sarebbe appropriato nel breve periodo”.

Finora i mercati obbligazionari dell’area dell’euro hanno reagito in modo piuttosto contenuto alle ultime notizie. I mercati attribuiscono una probabilità inferiore al 25% a un taglio dei tassi entro la fine dell’anno, e nemmeno del 50% a un taglio entro il prossimo marzo. Forse la posizione attendista della BCE è giustificata dalla resilienza dell’economia europea; tuttavia, riteniamo rassicurante per gli investitori il fatto che il calo dell’inflazione offra alla banca centrale un margine di manovra per intervenire rapidamente, qualora la perdita di slancio economico dovesse diventare una preoccupazione più urgente.

Indicatori manifatturieri EUR

Fonte: Bloomberg, 13.10.2025

La settimana prossima

Per le principali economie, i PMI flash forniranno un aggiornamento importante sulla resilienza dell’attività economica. Nel complesso, il settore dei servizi ha mostrato una ripresa più solida rispetto al manifatturiero dopo lo shock tariffario di aprile, mentre, come già descritto, l’andamento recente della produzione industriale nell’area euro suggerisce una potenziale debolezza. Da un lato, i livelli attesi degli indici PMI non sono particolarmente brillanti, ma dall’altro, considerando l’entità degli incrementi dei dazi statunitensi, sorprende che abbiano retto così bene.

Nel complesso, gli effetti dello shutdown del governo USA continuano a rendere imprevedibile la pubblicazione dei dati economici statunitensi; tuttavia, le autorità americane hanno fatto sì che i dipendenti del BLS (Bureau of Labor Statistics) rientrassero in ufficio per preparare la pubblicazione del dato sull’inflazione (CPI) di settembre, prevista per il 24 ottobre. L’indice CPI core dovrebbe registrare un incremento simile a quello del mese precedente, segnalando che non vi è stata un’accelerazione nel trasferimento dei dazi sul consumatore, ma nemmeno un rallentamento dell’inflazione, che resta al di sopra dell’obiettivo. Come è noto, all’interno del FOMC (Federal Open Market Committee) ci sono opinioni divergenti su come interpretare questa situazione. Se lo shutdown dovesse terminare, potrebbero essere pubblicati anche altri indicatori; in particolare, il rapporto sul mercato del lavoro di settembre potrebbe essere rilasciato rapidamente, dato che la maggior parte delle informazioni era già quasi completa prima dello shutdown. La settimana prossima potrebbero essere diffusi anche i dati relativi al settore immobiliare.

Nel Regno Unito, l’indice CPI di settembre potrebbe mostrare segnali di rallentamento dell’inflazione nei servizi e tuttavia, salvo sorprese significative, è probabile che la Banca d’Inghilterra sia più influenzata dal budget di novembre del Cancelliere che dai dati intermedi.

Infine, l’inflazione in Giappone sembra destinata a stabilizzarsi dopo il rallentamento degli ultimi mesi: sebbene si sia mantenuta al di sopra dell’obiettivo per oltre tre anni, la prudenza della Banca del Giappone, destinata ad essere accentuata dall’incertezza politica, rende più probabile che, nel prossimo futuro, prevalgano le ragioni per non procedere con ulteriori aumenti dei tassi d’interesse.

Cordialmente,

Sean Shepley