“MEGA”

I tedeschi hanno votato. Di certo la Germania si trova ad affrontare una serie di sfide e le trattative per la formazione del nuovo governo non saranno una passeggiata. Ma si può parlare di 'MEGA”?

I tedeschi hanno votato e, malgrado la possibilità di una contestazione da parte del partito BSW, l’esito più probabile delle urne sembra essere una (non troppo) grande coalizione formata dai conservatori di centrodestra (CDU/CSU) e dai social democratici di centro-sinistra (SPD).

Le trattative per la formazione del nuovo governo non saranno una passeggiata. Il margine per l’allocazione dei fondi pubblici è molto limitato, e la Germania deve aumentare la spesa per la difesa e gli investimenti nelle infrastrutture. A ciò si aggiungono le difficoltà del sistema pensionistico statale a fronte dell’invecchiamento della popolazione. Se il nuovo governo non riuscirà a varare le riforme necessarie, il deficit di finanziamento crescerà ulteriormente.

Migrazione, politiche sociali, imposte, spesa per infrastrutture e difesa, sono probabilmente le questioni su cui si apriranno le discussioni più accese nella nuova coalizione.

Alla luce di quanto sopra, lo scenario più verosimile è il seguente: alcune fratture sulla destinazione della spesa pubblica saranno “risolte” allentando il cosiddetto “freno al debito”, un emendamento costituzionale che limita il deficit strutturale annuo allo 0,35% del prodotto interno lordo (PIL). Ma anche questa via non sarà facilmente percorribile, poiché l’opposizione di estrema sinistra e di estrema destra forma una minoranza di blocco nel Bundestag. Il partito Die Linke ha indicato la propria disponibilità a sostenere le riforme, ma probabilmente non acconsentirà ad un aumento della spesa per la difesa.

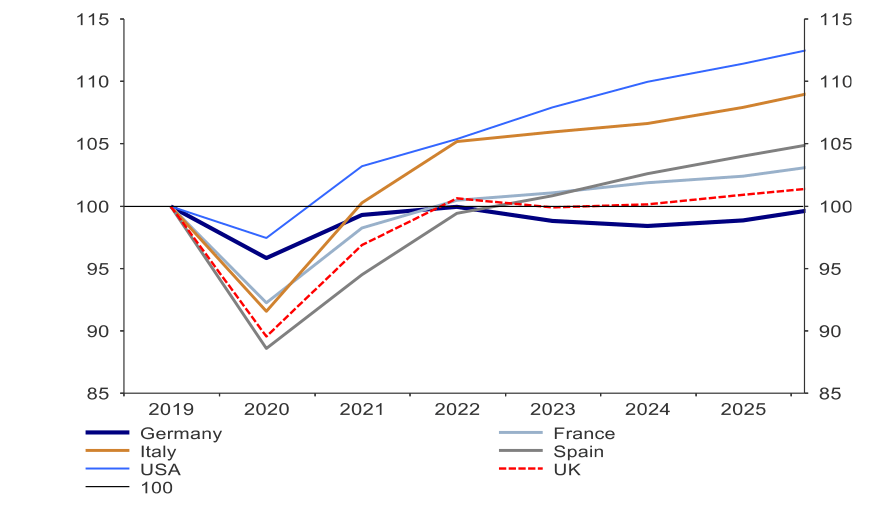

Sono inoltre previste riforme economiche, la cui portata dipenderà tuttavia dall’esito del braccio di ferro tra i potenziali partiti della coalizione. La Germania deve affrontare una serie di sfide: la debolezza della crescita non dipende da un’attività macroeconomica anemica bensì da carenze strutturali, come si evince dallo scarso reddito pro capite dei tedeschi (cfr. il Grafico della settimana). In altre parole, la Germania ha bisogno di “Make the Economy Great Again” (“MEGA”).

Al contempo, i mercati finanziari sembrano aver “approvato” in anticipo l’Europa nel suo complesso, non solo le azioni tedesche. Il mercato azionario tedesco ha sovraperformato i vicini europei anche il giorno dopo le elezioni. Il punto è se questa fase positiva potrà durare. Come sempre, gli sviluppi geopolitici sono fonte di grande incertezza.

Probabilmente la recente sovraperformance relativa dell’azionario tedesco e, di fatto, dell’intero mercato europeo, è da attribuire a una moltitudine di fattori. Le valutazioni modeste e quindi attraenti rispetto a quelle del mercato statunitense, la significativa predominanza delle azioni USA negli indici di riferimento globali, perlopiù concentrata in una manciata di titoli, la prospettiva di ulteriori tagli ai tassi di interesse, probabilmente più aggressivi che negli Stati Uniti, e, infine, la speranza di una ripresa della prima economia del vecchio continente sono tutti fattori che potrebbero rappresentare un importante “vento favorevole” al mercato azionario tedesco e, per estensione, a quello europeo.

“MEGA” potrebbe quindi essere letto anche come “Make Europe Great Again”, nel senso di ridare spazio o per lo meno maggior spazio all’Europa nei portafogli, dato che gli investitori internazionali la trascurano da diverso tempo.

Prodotto interno lordo pro capite (2019=100)

Fonte: LSEG Datastream, AllianzGI Economics & Strategy, 24.02.2025 I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

La settimana prossima al centro dell’attenzione generale vi saranno diversi indici dei responsabili degli acquisti (Purchasing Manager’s Indices, PMI) relativi a Cina, area euro e Stati Uniti, che verranno pubblicati lunedì.

Si attende in particolare il PMI di ISM sul settore manifatturiero USA, protagonista di una ripresa degna di nota da ottobre 2024. Tale rialzo dovrebbe indurre la banca centrale statunitense Federal Reserve (Fed) ad adottare una politica monetaria meno accomodante. Un altro indicatore molto interessante sarà il PMI manifatturiero della Germania, che ci farà capire se il settore prevede sviluppi positivi con il nuovo governo. L’indice ifo sul clima del mondo imprenditoriale tedesco di recente pubblicazione ha registrato un lieve incremento: anche se le aziende sono più scettiche circa la situazione attuale, le aspettative sono migliorate. Mercoledì uscirà l'indice PMI dei servizi nel Regno Unito di S&P, mentre giovedì e venerdì saranno resi noti rispettivamente le richieste di iniziali del sussidio di disoccupazione e il tasso di disoccupazione negli USA.

In Europa saranno tutti concentrati sulle conseguenze delle elezioni in Germania, quindi gli indicatori economici con tutta probabilità non avranno grandi ripercussioni sul sentiment generale.

Tuttavia, da un punto di vista tecnico le cose non sono così lineari. Gli indici di forza relativa indicano una situazione di ipercomprato per lo STOXX 50 e il DAX che non sorprende alla luce degli sviluppi degli ultimi giorni.

Cordialmente,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research