Mercati in fermento

Settimana intensa per gli investitori, con diversi temi cruciali pronti a contendersi i riflettori. A catalizzare l’attenzione saranno le riunioni delle tre principali banche centrali, la prosecuzione della stagione delle trimestrali in un contesto di elevate valutazioni azionarie, oppure i dati macroeconomici in uscita?

Negli Stati Uniti, la Federal Reserve (Fed) sembra pronta a intervenire in occasione della riunione di mercoledì. Con i tassi del mercato monetario che già scontano un possibile rialzo, i mercati potrebbero restare delusi qualora questo non si concretizzasse, soprattutto alla luce delle recenti comunicazioni della Fed, che sembrano andare in quella direzione. Ancora più rilevanti, però, saranno eventuali indicazioni sul timing e sul ritmo della fine del processo di “quantitative tightening”. Le prime dichiarazioni suggeriscono che questo passaggio potrebbe iniziare nei prossimi mesi, se non addirittura a breve. Nel frattempo, la Banca Centrale Europea (BCE) dovrebbe mantenere i tassi invariati nella riunione di giovedì, dopo aver già adottato misure significative nel corso dell’anno. Giovedì si riunirà anche la Bank of Japan (BoJ), sebbene al momento i mercati attribuiscano una bassa probabilità a un rialzo dei tassi, complice anche il fatto che il nuovo governo del Paese non ha ancora trovato pienamente la propria stabilità.

Nel frattempo, la stagione delle trimestrali prosegue e accelera, con molti dei colossi tecnologici che si apprestano a pubblicare i propri risultati nel corso della prossima settimana; a questi si aggiungeranno diversi nomi importanti del settore bancario e assicurativo, in Germania e nel resto d’Europa. Sul fronte della revisione degli utili, a livello di area geografica si registrano importanti differenze: il forte momentum rialzista registrato dalle società quotate sull’S&P 500 nel corso del 2025 si è di recente indebolito, mentre le società quotate sull’indice giapponese Topix e nei mercati emergenti (indice MSCI EM) iniziano a recuperare terreno. Il ritmo di crescita degli utili delle società quotate sugli indici azionari europei è invece in notevole rallentamento, e aumenta il numero degli analisti che abbassano anziché alzare le attese sugli utili. Le discrepanze nelle revisioni degli utili sono ancor più evidenti a livello di singoli settori.

Le prospettive economiche saranno determinanti sia per la politica monetaria che per gli utili societari. L’ifo Business Climate Index di lunedì dovrebbe darci qualche indicazione sull’andamento della situazione in Germania. Dopo una fase iniziale di ripresa, che ha coinciso con la fine del governo di coalizione “semaforo” (alimentata principalmente dal miglioramento del sentiment anziché dai fondamentali), l’indice è tornato a mostrare segni di debolezza; dati i pochi miglioramenti attesi nella componente relativa alla situazione attuale, vi è il timore, nella migliore delle ipotesi, di una stagnazione dell’indice generale. In particolare, appare improbabile che la componente delle aspettative migliori, in questo “autunno delle riforme” che procede a rilento. Attendiamo inoltre che l’indice sulla fiducia dei consumatori statunitensi del Conference Board faccia luce sulle attuali tendenze. Dopo il crollo a inizio anno, a maggio l’indice ha registrato una ripresa, ma da allora ha seguito un andamento incerto, mostrando una chiara tendenza all’indebolimento. Considerato che non si sono registrati segnali di sollievo sul fronte dell’inflazione, è probabile che peggiori ulteriormente.

L’imminente pubblicazione del PIL (prodotto interno lordo) della Germania, prevista per giovedì, servirà probabilmente a ricordare che la deindustrializzazione della maggiore economia europea è ormai ben più di un semplice slogan. Sempre giovedì, la Commissione europea pubblicherà gli indicatori di sentiment più recenti degli Stati membri dell’UE, che consentiranno un ulteriore approfondimento sulla fiducia delle imprese e dei consumatori in tutto il blocco. La settimana si concluderà con la pubblicazione di vari dati fondamentali per gli Stati Uniti, tra cui l’indice dei prezzi delle spese per consumi personali (PCE, la misura dell’inflazione preferita dalla Federal Reserve), e l’indice dei responsabili degli acquisti (PMI) dell’Università di Chicago. Nel corso della settimana saranno divulgati anche i dati relativi alle nuove richieste di sussidi di disoccupazione, dati che saranno probabilmente soggetti a maggiore incertezza a causa del prolungato shutdown del governo federale.

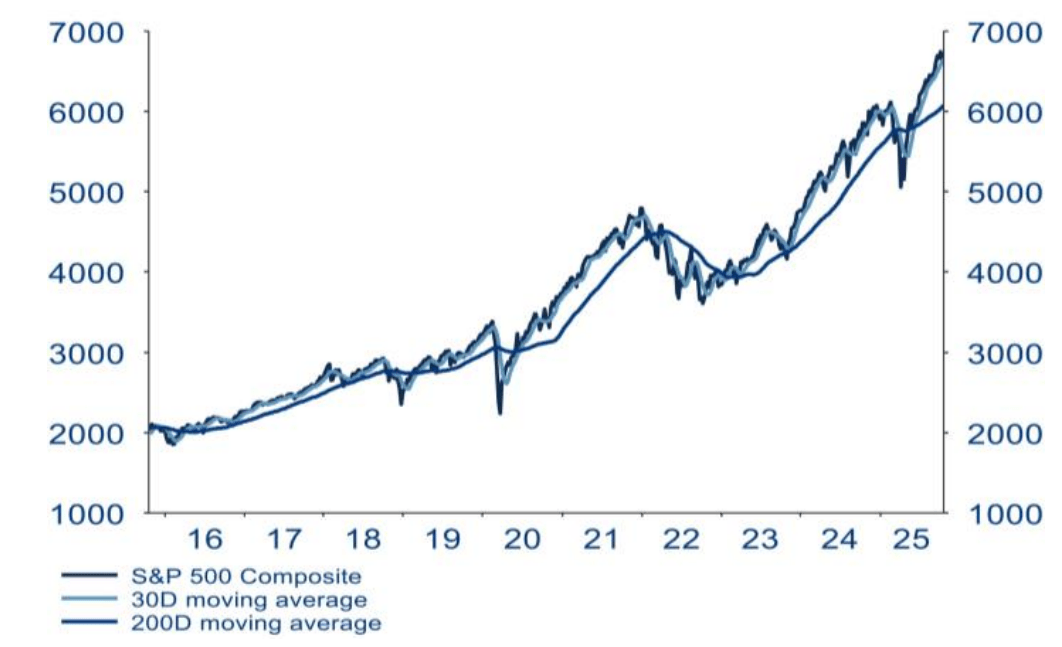

S&P 500, media mobile a 200 giorni e a 30 giorni

Fonte: LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research, 21.10.2025. I rendimenti passati non sono indicativi di quelli futuri.

Nell’attuale contesto di mercato, i segnali tecnici presentano un quadro contrastante. Se da un lato i principali indici azionari hanno recentemente toccato nuovi massimi storici (cfr. il nostro grafico della settimana), dall’altro gli indicatori di forza relativa segnalano che diversi mercati si trovano ora in territorio di ipercomprato. Negli ultimi mesi, il momentum rialzista ha perso slancio, come si evince dalla “advance-decline line”, che traccia il rapporto tra i titoli in rialzo e quelli in ribasso all’interno dei rispettivi indici. A destare preoccupazione è anche l’indicatore “bull/bear”, basato sulle indagini di sentiment tra gli investitori privati negli Stati Uniti: ancora una volta, infatti, l’indicatore mostra una netta prevalenza dei “tori” (ottimisti) rispetto agli “orsi” (pessimisti), ormai in ritirata. Con così tanti investitori già posizionati per ulteriori rialzi, viene spontaneo chiedersi chi rimarrà a comprare quando i mercati inizieranno a invertire la rotta.

Nella prossima settimana, a influenzare le dinamiche di mercato sarà probabilmente una combinazione di annunci di politica monetaria, risultati societari e dati macroeconomici. Per quanto la politica dei tassi d’interesse rimanga il motore principale dei mercati obbligazionari, la sua influenza si estende ben oltre il reddito fisso. Anche i mercati azionari rimangono molto sensibili alle variazioni delle attese sui tassi. Nel complesso, tutto ciò dovrebbe offrire ampio spazio di manovra ai mercati nella settimana a venire.

Cordialmente,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research