Navigare tra i tassi

Ritrovare valore potenziale nei titoli high-income

Gli high-income bond potrebbero beneficiare della stabilizzazione dell’inflazione e dei tassi core. Nel terzo dei quattro articoli sulle modalità con cui gli investitori possono riconfigurare l’allocazione obbligazionaria, guardiamo a potenziali opportunità nel debito corporate high-yield e dei mercati emergenti.

In sintesi:

- Negli ultimi mesi il reddito fisso high-yield ha risentito della volatilità dei mercati obbligazionari.

- Una stabilizzazione di inflazione e tassi, potrebbe rivelarsi positiva per gli high-income bond.

- Gli investitori potrebbero monitorare tre catalizzatori di un’inversione di tendenza nel debito dei mercati emergenti.

- Sia per il debito high-yield, sia per quello emergente, privilegiamo strategie inclini a orientarsi verso emittenti di qualità superiore.

Gli high-income bond – attivi a reddito fisso che

di norma hanno un rating inferiore a investment

grade – hanno risentito di gran parte della

volatilità sui mercati obbligazionari negli ultimi

mesi, con gli investitori focalizzati nell’affrontare

le conseguenze dell’aumento dell’inflazione

e dei tassi di interesse. Tuttavia, una volta che

l’inflazione e i tassi core si saranno stabilizzati,

riteniamo che gli asset high-income potrebbero

ritrovare, subito dopo, uno slancio positivo.

Gli investitori sperano che le banche centrali

riescano a riportare l’inflazione sotto controllo e a orchestrare un soft landing delle principali

economie avanzate, vale a dire ad assicurare un

rallentamento economico meno severo.

Ciononostante, i policymaker devono ancora

dimostrare la precisione necessaria nell’evitare

un marcato deterioramento della domanda

dei consumatori, dell’occupazione e dell’attività

economica più in generale.

La recessione è ormai prossima tanto in Europa

quanto negli USA, ma le valutazioni dei titoli a

spread non sono ancora a livelli di recessione. In

ogni caso, visti i rendimenti attuali, spiccano due

mercati che, agli attuali rendimenti, potrebbero

offrire un potenziale reddito e potenziali

ritorni totali a lungo termine: ci riferiamo alle

obbligazioni corporate high-yield globali e

al debito sovrano verso l’estero dei mercati

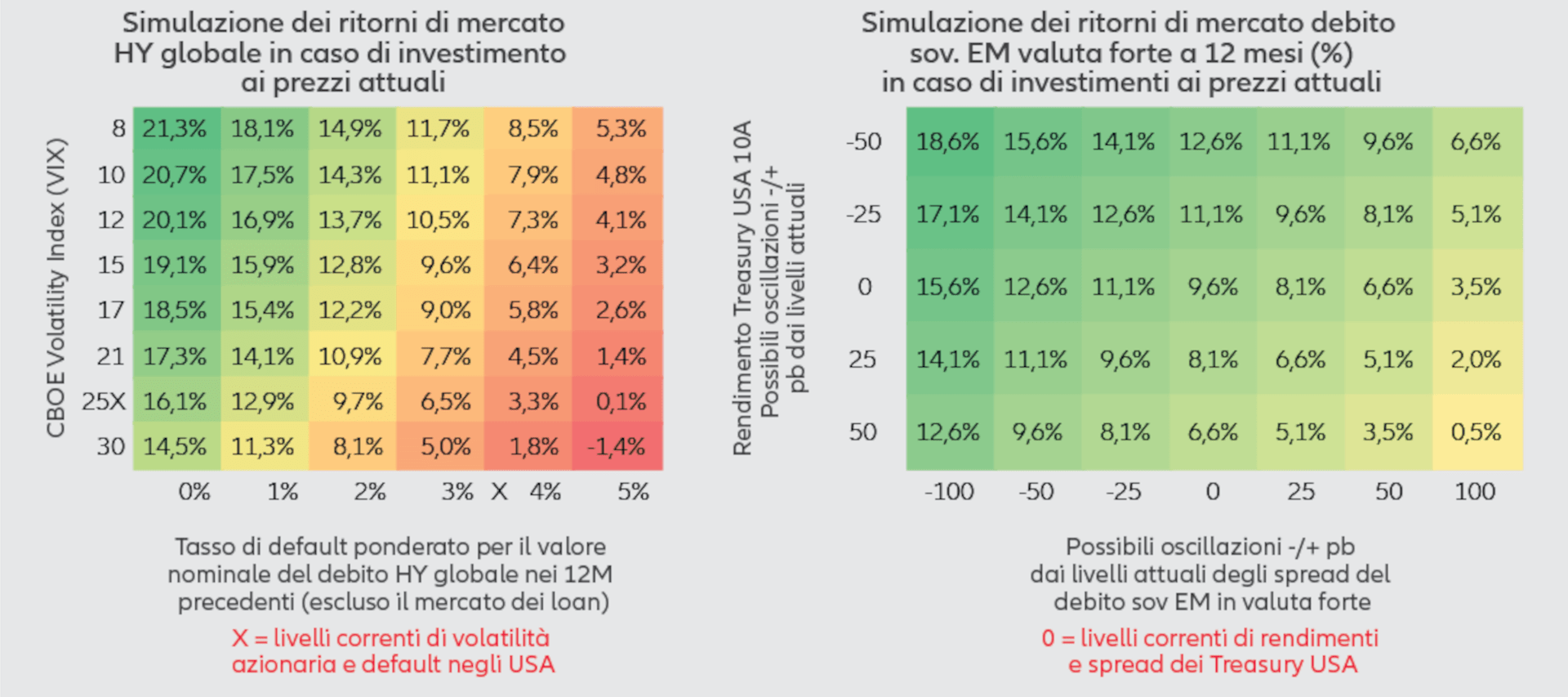

emergenti (cfr. Figura 1).

Figura 1: dati i rendimenti correnti, i titoli corporate high-yield e il debito sovrano dei mercati emergenti potrebbero offrire un potenziale di reddito e un potenziale di rialzo

Fonte: Bloomberg. ICE. Allianz Global Investors. Dati per il debito high-yield globale al 31 ottobre 2022. Dati per il debito Sov. EM in valuta forte al 2 novembre 2022. HY globale= ICE BofA Global High Yield Index. Debito Sov EM in valuta forte= JP Morgan Emerging Market Bond Index (EMBI) Global Diversified. I rendimenti passati non sono indicativi di quelli futuri. Per gli indici sottostanti, le considerazioni importanti sul rischio e le metodologie di simulazione si rimanda alle indicazioni in calce al documento.

Alcuni fattori positivi per il debito high yield

Per prima cosa guardiamo alle obbligazioni societarie high-yield globali. Validi motivi ci inducono a un cauto ottimismo circa le prospettive per l’asset class:

- Numerosi emittenti high yield hanno allentato le pressioni sui finanziamenti prolungando le scadenze dei prestiti; di conseguenza, l’onere dei rifinanziamenti a breve è più contenuto rispetto al passato1.

- Rendimenti iniziali molto più elevati potrebbero fornire un margine di protezione, rendendo potenzialmente più difficile che il mercato produca ritorni negativi da qui in poi.

- Inoltre, al momento i fattori tecnici sembrano favorevoli. Finché la volatilità dei titoli a spread rimarrà elevata, è probabile che meno emittenti lancino nuovi titoli di debito sul mercato e le scorte di bond esistenti dei broker-dealer potrebbero rimanere modeste. Ciò farà sì che le cedole e i proventi delle obbligazioni in scadenza saranno reinvestiti in un numero più limitato di bond highyield, creando in questo modo un eccesso di domanda che potrebbe sostenere i prezzi.

Le attese circa i rischi di default potrebbero fornire utili indicazioni agli investitori

Gli investitori, tuttavia, devono essere consapevoli dei rischi di default nel quadro di rallentamento delle principali economie. Il nostro team di ricerca sul credito stima un tasso di default del debito corporate dei mercati avanzati con rating BB-B del 2,5% circa nei prossimi 12 mesi. Il dato per il mercato high-yield globale potrebbe essere prossimo al 5% poiché sono inclusi i titoli CCC e dei mercati emergenti (in particolare dell’Asia) dove il rischio di insolvenza è decisamente maggiore.

In un contesto di mercato normale, un tasso di default del 2,5% implicherebbe uno spread di 410 punti base circa; al momento, invece, il differenziale per gli investitori è pari a circa 4652 pb. Certo, la situazione odierna è tutt’altro che normale, pertanto le medie degli spread e i percentili storici sono poco confortanti. Non escludiamo nuovi sell-off di tassi e spread nelle prossime settimane. Tali episodi potrebbero fornire delle opportunità per acquistare, in modo selezionato, titoli di credito.

Divergenza tra titoli di credito di buona e di cattiva qualità

In caso di hard landing delle principali economie, la debolezza della domanda dei consumatori potrebbe ostacolare il trasferimento dei rincari dei fattori produttivi da parte delle aziende, con la conseguente erosione dei margini. Cio é preoccupante poiché il deleveraging cui abbiamo assistito di recente è ascrivibile in larga misura alla crescita degli utili e non tanto alla riduzione dell’indebitamento.

I titoli di credito più ciclici e con rating più basso si

confermano i più vulnerabili. Ad esempio, si è registrata una

netta sottoperformance degli spread CCC. Da inizio anno,

in questa categoria gli spread si sono ampliati di 580pb

a fronte di 130pb nel segmento BB e di 140pb in quello

B, a dimostrazione che a preoccupare è soprattutto la

porzione più debole del mercato3. Analogamente, l’indice

dei consumi ciclici USA ha fatto segnare un ampliamento

di 203pb, mentre per l’indice dei consumi non ciclici

l’incremento è stato di appena 83pb, a riprova dei timori

circa la situazione economica4

Al di là dei fattori macroeconomici, a nostro avviso i

principali rischi derivano dal fallimento di singole società.

Dobbiamo attenderci una maggiore divergenza a livello di

performance tra titoli di credito di buona e di cattiva qualità.

Un contesto difficile per i mercati emergenti

La seconda area su cui ci concentriamo è il debito sovrano verso l’estero dei mercati emergenti. In riferimento a questi ultimi, è difficile pensare a un ulteriore peggioramento del flusso di notizie. Gran parte del debito è a lunga scadenza e i prezzi sono scesi contestualmente al rialzo dei tassi di interesse USA. Il sell-off riflette anche la scarsa liquidità e l’aumento dei rischi di default. Tra i Paesi che si sono effettivamente dichiarati insolventi o sono impegnati nelle ristrutturazione del debito rientrano Bielorussia, Libano, Sri Lanka, Suriname, Russia e Zambia5. Inoltre, a detta del Fondo Monetario Internazionale, è probabile che i casi non documentati di ristrutturazione dei prestiti bilaterali offerti alle economie emergenti da entità statali cinesi siano aumentati a dismisura6.

Occorre tener presente che l’indebitamento verso l’esterno dei mercati emergenti è molto eterogeneo. Si contano circa 80 Paesi che emettono debito sovrano in USD e sono caratterizzati da dinamiche di indebitamento differenti. Ad esempio, l’impennata dei prezzi delle materie prime ha giovato alla bilancia dei pagamenti di diversi Paesi latinoamericani e mediorientali7 . Per contro, i conti con l’estero degli importatori di commodity in Europa orientale e Asia sono decisamente peggiorati8. Un’altra caratteristica dell’asset class è il rating investment grade di circa il 60% del valore di mercato dei bond in circolazione denominati in USD9. Nel 2022 il premio di rendimento dei titoli highyield rispetto a quelli investment grade ha toccato valori storicamente elevati, così come il numero di obbligazioni che scambiano a valori, ben inferiori alla media nelle fasi di ripresa.

Indicatori da monitorare per la ripresa dei mercati emergenti

A nostro avviso ci sono tre catalizzatori principali da monitorare con attenzione che potrebbero giustificare l’aumento dell’esposizione ai mercati emergenti:

- Una decelerazione (non solo una stabilizzazione) dell’inflazione legata all’energia e ai beni alimentari, che costituiscono la parte più consistente nei panieri di consumo dei mercati emergenti.

- Una ripresa dei dati economici in Cina, che é un importante acquirente di prodotti dei mercati emergenti.

- Un parziale allentamento della liquidità globale (in dollari) che di norma favorisce i flussi in entrata nel debito emergente.

In ogni caso, viste le probabilità di aumento dei tassi di default e della volatilità, sono fondamentali una selezione e una gestione accurate degli asset, così da compensare almeno in parte i forti rischi intrinseci nei mercati emergenti.

Due indicazioni cui attenersi

Sia per il debito high-yield globale, sia per quello dei mercati emergenti, privilegiamo strategie di investimento che mirano a fare bene due cose. In primo luogo, cercare di orientrasi verso emittenti di qualità superiore con con una posizione debitoria sana o in miglioramento e con dinamiche ambientali, sociali e di governance, senza essere vincolate alla distribuzione del rating di credito di un indice di riferimento. In secondo luogo, puntare a un’allocazione libera da vincoli geografici senza essere legati a quei settori fonti di oscillazione in particolari regioni, come per esempio quello energetico o l’immobiliare. Gli investitori che si atterranno a queste indicazioni potrebbero essere ben posizionati per trarre vantaggio dal possibile ritorno del valore nei bond high-yield.

1. Fonte: Credit-trends: where to look for refinancing vulnerabilities through 2023 amid market turmoil, S&P Global Ratings,

giugno 2022

2. Fonte: ICE BofA Global High Yield Index, novembre 2022/

3. Fonte: ICE BofA Global High Yield Index, novembre 2022.

4. Fonte: ICE Diversified US Cash Pay High Yield Consumer Non-Cyclical Index e ICE Diversified US Cash Pay High Yield Consumer Cyclical Index,

novembre 2022.

5. Fonte: Global Financial Stability Report, FMI, ottobre 2022

6. Fonte: Shining a light on debt, FMI, marzo 2022.

7. Fonte: Regional Economic Outlook for the Western Hemisphere e Regional Economic Outlook for the Middle East and Central Asia, FMI, ottobre 2022.

8. Fonte: Regional Economic Outlook for Europe e Regional Economic Outlook for Asia and Pacific, FMI, ottobre 2022.

9. Fonte: JP Morgan Emerging Market Bond Index (EMBI) Global Diversified, novembre 2022.

Il rating non è un indicatore attendibile delle performance future e non è costante nel tempo

Il Chicago Board Options Exchange (CBOE) Volatility Index (il VIX) misura la volatilità attesa a 30 giorni sul mercato azionario USA in base ai prezzi

ponderati aggregati delle opzioni call e put sull’indice S&P 500 su un’ampia gamma di prezzi di esercizio.

L’ICE BofA Global High Yield Index misura la performance del debito corporate denominato in USD, CAD, GBP ed EUR con rating inferiore a investmentgrade emesso sui principali mercati pubblici locali o dell’UE

Il JP Morgan EMBI Global Diversified Index monitora gli strumenti di debito liquidi, a tasso fisso e variabile, denominati in USD dei mercati emergenti

emessi da enti sovrani e quasi-sovrani.

L’ICE Diversified US Cash Pay High Yield Consumer Non-Cyclical Index consiste di bond in USD con rating inferiore a investment grade di emittenti

corporate nell’area dei consumi non ciclici in cui rientrano beni di consumo, discount, rivenditori di alimentari e farmaci, ristoranti e utility.

L’ICE Diversified US Cash Pay High Yield Consumer Cyclical Index consiste di bond denominati in USD con rating inferiore a investment grade di

emittenti corporate nell’area dei consumi ciclici, in cui rientrano automotive, tempo libero, sviluppo e gestione immobiliare, grandi magazzini e

rivenditori al dettaglio specializzati.

Metodologia di simulazione per le obbligazioni corporate high-yield globali: Per calcolare la performance partiamo dal rendimento corrente effettivo

dell’ICE BofA Global High Yield Index. Gli spread high yield sono una funzione di tassi dei default attesi presupponendo un tasso di recupero del 35%

più un premio di illiquidità correlato al VIX. Calcoliamo quali spread dovrebbero essere in linea con gli scenari di default e VIX nella tabella. In seguito

guardiamo alla variazione degli spread dai livelli correnti per l’Indice e moltiplichiamo tale dato per la duration dell’Indice. Tale dato viene sommato

al/sottratto dal rendimento effettivo dell’Indice. Infine, consideriamo il tasso di default meno il tasso di recupero del 35% e lo togliamo dal calcolo della

performance al fine di ottenere la performance attesa dell’Indice. Non formuliamo alcuna supposizione circa la variazione dei tassi di interesse.

Metodologia di simulazione per i bond sovrani dei mercati emergenti in valuta estera: La performance dell’Indice per i bond dei mercati emergenti in

valuta estera si compone delle oscillazioni del rendimento del Treasury USA e degli spread creditizi dei mercati emergenti, nonché del carry derivante

dall’assetto lungo sul JP Morgan EMBI Global Diversified Index nel periodo di detenzione. Guardiamo alla variazione di rendimento e spread,

moltiplichiamo tale dato per la duration dell’Indice e sommiamo/sottraiamo il dato ottenuto al/dal rendimento dell’Indice per calcolare la performance

attesa dell’Indice.