Raggiungere la sostenibilità

In viaggio verso un futuro sostenibile

I trasporti contribuiscono in misura significativa, e crescente, alle emissioni di carbonio globali: nel 20221 rappresentavano oltre il 20% del totale delle emissioni a livello mondiale. La decarbonizzazione dei trasporti costituisce dunque una priorità in termini di transizione energetica e stiamo assistendo ad un numero crescente di iniziative politiche (come il “Green Deal” dell’UE e l’Inflation Reduction Act negli USA) che si occupano in maniera diretta di questa problematica.

Al di là dei dati complessivi, notiamo che il trasporto su strada è quello che contribuisce in misura predominante alle emissioni generate dal settore dei trasporti e si attesta a circa il 70% del totale. Eppure il trasporto su strada è estremamente inefficiente in termini di emissioni di gas a effetto serra; una ricerca dell’UE ha indicato che, per il trasporto merci e passeggeri, le emissioni generate dal trasporto su strada sono di circa cinque volte superiori al chilometro rispetto a quelle prodotte dal trasporto su rotaia. In termini geografici, il Nord America rappresenta circa un quarto delle emissioni globali legate ai trasporti, con un livello pro-capite di cinque volte più elevato della media globale.

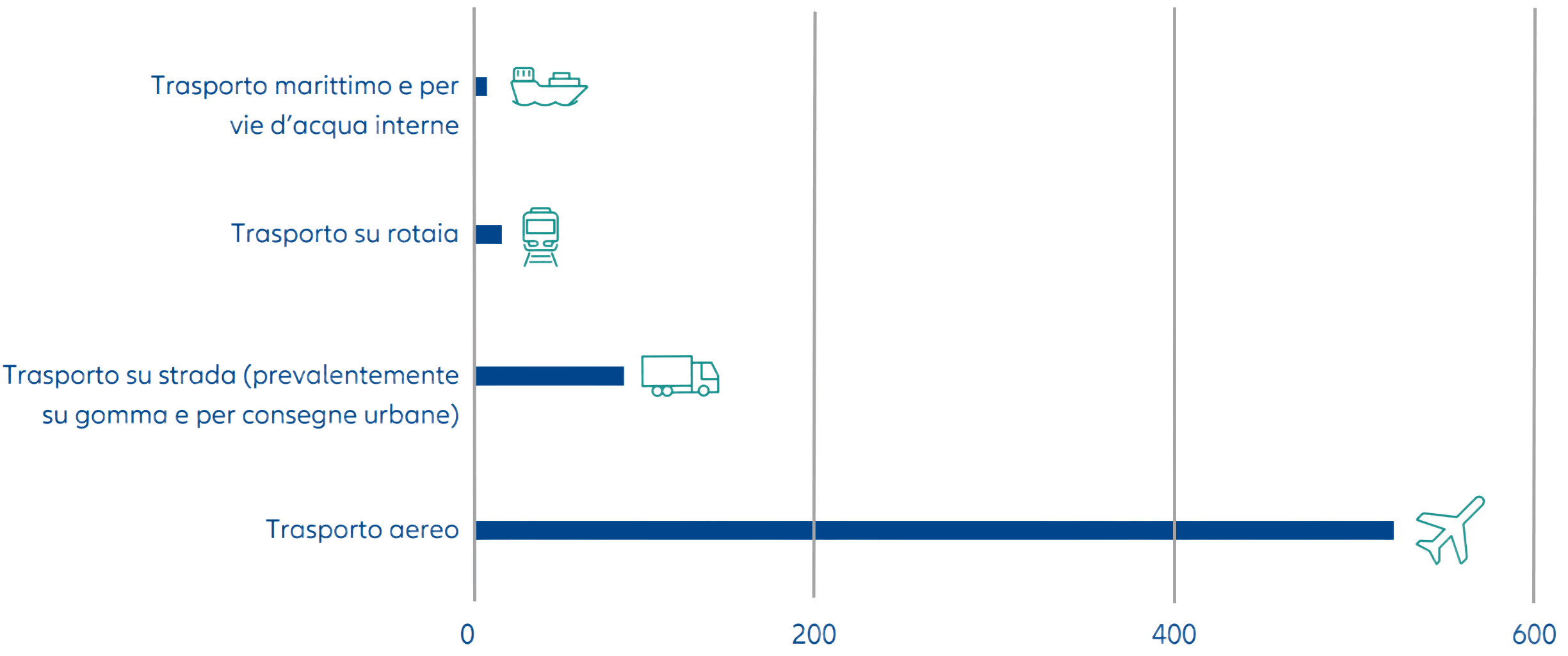

Grafico 1: Intensità di emissioni di carbonio del traffico merci globali in (kg) per miliardi di tonnellate-chilometro nel 2020

Fonte: MIT Climate Portal, giugno 2024

La superiorità del trasporto su rotaia (e marittimo) rispetto al trasporto su strada (e aereo) qui è chiara in termini sia di emissioni sia di costi al chilometro. Di fatto, i costi di tonnellaggio del trasporto su rotaia sono cresciuti molto più lentamente rispetto a quelli del trasporto su strada durante l’ultima impennata dell’inflazione. Tuttavia i suoi vantaggi in termini di sostenibilità vanno oltre i fattori puramente economici e ambientali. Negli Stati Uniti, il settore ferroviario impiega oltre 160.000 persone, con ruoli specializzati, sindacalizzati e ben retribuiti - oltre il 50% in più rispetto alla media dei dipendenti americani. Inoltre, l’occupazione nel settore ferroviario risulta sovraperformante anche nel contesto della sicurezza in quanto i dipendenti sono meno soggetti a infortuni sul lavoro rispetto a quelli di altri tipi di trasporto.2 Il trasporto su rotaia quindi vince sul fronte dei fattori S (sociale) e G (governance), nonché su quello E (ambientale).

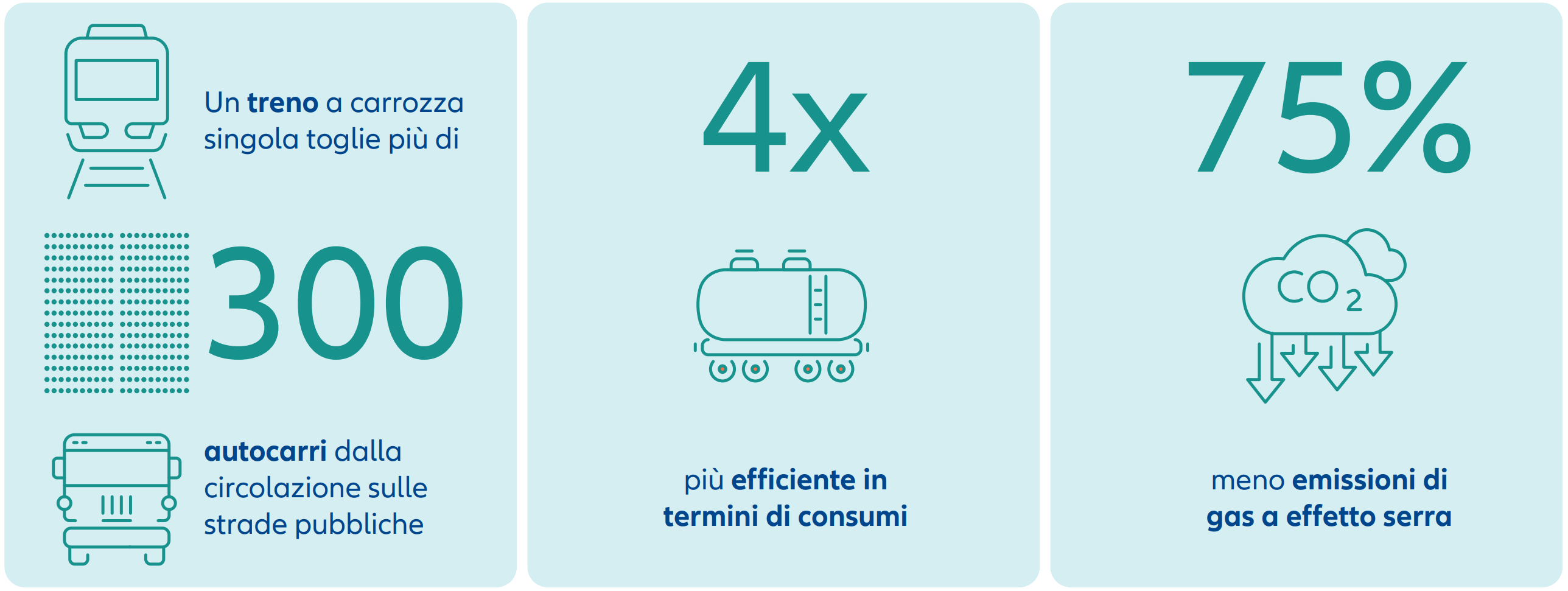

Grafico 2: Trasporto su rotaia vs. trasporto su gomma

Fonte: MIT Climate Portal, giugno 2024

Una prospettiva di investimento

I soli volumi del trasporto merci dovrebbero crescere del 50% entro il 2050 solamente negli Stati Uniti e questa cifra sarà probabilmente superiore nei mercati economicamente meno sviluppati. Alla luce di questa crescita attesa e dell’importanza per l’ambiente di garantire che la maggior parte di questo aumento si realizzi su rotaia anziché su strada, oltre agli obblighi legali dei governi nazionali in termini di conseguimento degli obiettivi climatici, il trasporto ferroviario rappresenta chiaramente un settore di interesse per noi in quanto investitori con un approccio sostenibile. Di fatto, insieme ai fattori ESG sopra citati, il trasporto su rotaia è in grado di trarre vantaggio dai megatrend come il “reshoring” e la presunta “deglobalizzazione”.

Pertanto, riteniamo che questo settore benefici di considerevoli elementi positivi come dimostrano gli sviluppi sul campo. Ad esempio, recentemente abbiamo assistito alla fusione di due grandi operatori nordamericani che hanno dato vita alla Canadian Pacific Kansas City (CPKC), la prima, e finora unica, rete ferroviaria transnazionale che unisce Canada, Stati Uniti e Messico e che si estende per 20.000 miglia.3 In futuro, gli asset strategici come questa rete saranno cruciali per il trasporto efficiente di merci attraverso grandi territori, motivo per il quale questa azienda è stata inserita nel nostro attuale portafoglio di investimento. I volumi del traffico merci negli Stati Uniti attualmente sono concentrati su strada: il trasporto su gomma registra oltre il 40% del totale, mentre il trasporto su rotaia ne movimenta circa il 30%. Considerate le attuali posizioni politiche relativamente alla transizione energetica, è chiaro che il potenziale di crescita, in termini di transizione del traffico merci verso il trasporto ferroviario, è enorme.

Questo colosso ferroviario nordamericano offre anche un esempio del modo in cui gli investimenti azionari sostenibili possano beneficiare di un approccio attivo di tipo bottom-up. In apparenza, l’azienda sicuramente soddisfa i requisiti in termini di potenziale di crescita e di ruolo nella riduzione delle emissioni di carbonio. E oltre al fatto che il traporto su rotaia rappresenta un’alternativa molto migliore di quello su strada a livello di emissioni di carbonio, questo vantaggio è potenzialmente destinato ad aumentare, con lo sviluppo di locomotive a idrogeno che procede a ritmo sostenuto. L’operatore in questione fa esperimenti in questa area già da tempo e recentemente ha acquistato 18 locomotive a idrogeno per accelerarne lo sviluppo in quanto motore di traino alternativo.

Inoltre la società si è classificata a pieno titolo quale impresa “best-inclass” per credenziali di sostenibilità, con una solida tradizione di informative ESG, un ottimo processo di miglioramento a livello di efficienza nei consumi nell’arco degli ultimi 10 anni ed è un leader nel campo della sicurezza, legando le retribuzioni del management a parametri di sicurezza rilevanti.

Questo esempio ci mostra quindi come la considerazione di un quadro più ampio, in termini di metriche che determinano il successo di un’azienda nel lungo termine, costituisca una parte fondamentale della nostra filosofia di investimento azionario sostenibile di successo.

1 https://www.statista.com/statistics/1129656/global-share-of-co2-emissions-from-fossil-fuel-and-cement/

2 https://www.aar.org/data-center/#data-fact-sheets

3 Un titolo menzionato in via esemplificativa potrebbe non essere più presente in portafoglio alla data di pubblicazione del presente documento o ad una qualsiasi data successiva.