La geopolitica colpisce ancora

Manca più di un mese all’insediamento ufficiale, ma Donald Trump ha già fatto un annuncio clamoroso. Subito dopo il giuramento intende applicare pesanti dazi sulle importazioni dal Canada e dal Messico. Si tratta probabilmente del primo atto del suo programma “America First” tutto incentrato sul protezionismo mediante barriere commerciali. Cina ed Europa non saranno risparmiate. Anzi…

Anche se manca più di un mese all’insediamento ufficiale del nuovo Presidente statunitense, Donald Trump ha già sganciato una bomba. Subito dopo il giuramento intende applicare pesanti dazi doganali sulle importazioni dal Canada e dal Messico. Si tratta probabilmente del primo atto del suo programma “America First” tutto incentrato sul protezionismo mediante barriere commerciali. Cina ed Europa non saranno risparmiate. Anzi, da quando le riforme di Deng Xiaoping hanno avviato la graduale transizione al capitalismo, la Repubblica Popolare Cinese sta diventando una potenza economica e un rivale strategico. Pertanto, la futura amministrazione USA vuole imporre ogni sorta di dazi e restrizioni commerciali nel tentativo di far pendere la bilancia dalla parte degli Stati Uniti e promuovere investimenti e creazione di posti di lavoro. Questa forma di deglobalizzazione non è certo una novità, bensì l’escalation di un trend in atto già da qualche tempo. Dal momento che i dazi doganali faranno salire i prezzi, probabilmente assisteremo a un rialzo dell’inflazione e a una minore concorrenza. Con esiti negativi per economie di scala e specializzazione, per innovazione e produttività e, di conseguenza, per la traiettoria di crescita del Paese. Sarà interessante vedere come reagiranno le banche centrali, e in particolare la Federal Reserve statunitense (Fed), a un contesto di rallentamento della crescita e aumento dei tassi di inflazione. Benché siano stati sinora molto pacati, nel 2025 questi discorsi prenderanno piede sui mercati finanziari.

A ciò si aggiungono i rischi geopolitici provenienti da altre parti del mondo. Un’ulteriore escalation dei conflitti in Medio Oriente e Ucraina, soprattutto se avesse come conseguenza un forte incremento dei prezzi dell’energia, potrebbe inasprire le prospettive di crescita e inflazione su scala globale. È quindi rassicurante sapere che l’economia sembra destinata a un “atterraggio morbido”. L’economia statunitense ha smentito tutte le attese di recessione imminente e prevediamo che nel 2025 la crescita USA resterà superiore a quella delle altre grandi economie, anche se rallenterà un po’ rispetto a quest’anno. Nel 2025, l’economia USA dovrebbe crescere del 2% circa, più o meno in linea con la crescita tendenziale. Per l’area euro si prevede un’espansione economica più modesta, ancora inferiore all’1%. L’economia giapponese ha perso slancio. Questo scenario macroeconomico non dovrebbe impedire un ulteriore calo dei tassi di inflazione.

A fronte di questo mix di rischi geopolitici e attese di crescita solide, le forme di investimento più rischiose mantengono la loro attrattiva, nonostante il mercato azionario USA appaia sopravvalutato e gli spread delle obbligazioni societarie siano scesi a livelli particolarmente compressi. Al contempo, la volatilità è molto scarsa e dovrebbe aumentare. Per contro, dopo la fase di debolezza in autunno, i rendimenti delle obbligazioni governative dei Paesi industrializzati appaiono nuovamente interessanti.

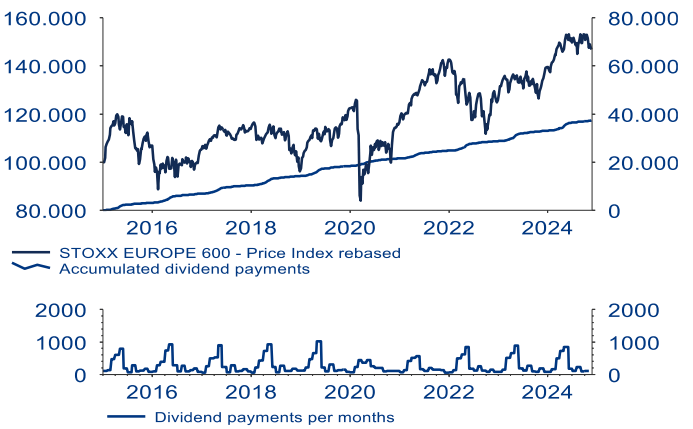

Andamento di un investimento di 100.000 EUR o USD in 10 anni

STOXX Europe 600 – indice dei prezzi e dividendi

Performance dei prezzi delle azioni e dividendi, dati cumulativi e mensili su un investimento di EUR 100.000

Fonte: Refinitiv Datastream, Allianz GI Global Capital Markets and Thematic Research, 28.11.2024

I rendimenti passati non sono indicativi di quelli futuri.

In tale contesto appare plausibile la seguente allocazione tattica in termini di azioni e obbligazioni:

- L’eventuale conferma dello scenario del “soft landing” avrebbe un impatto positivo sia sulle azioni che sulle obbligazioni.

- Sebbene i mercati azionari globali, e soprattutto quello statunitense, siano ottimisti circa il futuro operato della seconda amministrazione Trump, si consiglia agli investitori di vigilare attentamente sulle possibili incertezze associate al potenziale impatto dei drastici cambiamenti attesi nelle politiche commerciali e sull'immigrazione.

- L’ottimismo dei mercati è alimentato in parte dalle aspettative di una intensa fase di deregolamentazione in diversi ambiti, in particolare nei settori tecnologia, finanza ed energia, come prospettato dal Presidente eletto.

- La concentrazione del mercato azionario degli Stati Uniti è ai livelli massimi dagli anni ‘30, e la deregulation potrebbe contribuire ad un suo ampliamento – tanto necessario – che favorirebbe le società non mega cap, soprattutto nel comparto tecnologico.

- In Cina, il governo ha da poco presentato un nuovo pacchetto di stimoli del valore di USD 1.400 miliardi, pensato per sostenere la ristrutturazione del debito dei governi locali e la transizione dell’economia, con l’intento di renderla meno dipendente dal real estate.

- La portata del pacchetto ha deluso alcuni osservatori. Si tratta tuttavia di un passo nella giusta direzione e si attendono nuovi interventi da Pechino non appena si avrà qualche certezza in più sulle politiche di Washington sotto il nuovo Presidente.

- Gli indicatori più recenti relativi alla Cina segnalano una stabilizzazione sul fronte macroeconomico e persino un rimbalzo del settore finanziario. Anche se gli investitori restano scettici sulla Cina, gli ultimi interventi dimostrano che le autorità stanno effettivamente allentando le politiche fiscali e monetarie per cercare di risollevare i prezzi degli asset, un cambiamento radicale rispetto ad appena pochi mesi fa.

- Ma mentre la Cina inizia a sentire la pressione della sua struttura demografica, in India accade esattamente il contrario. Qui l’economia comincia a trarre vantaggio proprio dalla sua popolazione giovane e sempre più qualificata. Attualmente l’India gode di una serie di elementi favorevoli che nei prossimi anni sosterranno la produttività in tutti i settori.

- I mercati obbligazionari resteranno probabilmente volatili anche nel 2025. Di conseguenza, la duration dei portafogli dovrà essere gestita in ottica tattica, in base alle condizioni del mercato.

- In termini di spread (i premi di rendimento rispetto alle obbligazioni governative nei Paesi industrializzati), i bond dei mercati emergenti hanno dato prova di resilienza, hanno cioè tenuto bene nonostante l’incremento dei rischi geopolitici, la volatilità dei mercati, le elezioni e le mutate aspettative in merito ai tagli dei tassi di interesse da parte della Fed. Nel 2025, i fondamentali dei mercati emergenti dovrebbero essere robusti e probabilmente gli investimenti nell’asset class riprenderanno. In tale contesto intravediamo delle opportunità nelle obbligazioni in valuta locale e in selezionati titoli high yield in valuta forte

- Per quanto riguarda le obbligazioni societarie, gli spread sul debito high yield sono diminuiti sensibilmente, quelli sui titoli investment grade sono anch’essi compressi, ma in misura inferiore. Nel segmento high yield gli investitori dovrebbero puntare sulle scadenze brevi.

- Le crisi geopolitiche penalizzano anche mercati privati (i segmenti meno liquidi dei mercati finanziari che comprendono investimenti sia azionari che obbligazionari) e valutazioni. Tuttavia, grazie alle sue caratteristiche in termini di indicizzazione all’inflazione e tassi variabili, questa asset class ha dimostrato di poter affrontare periodi di incertezza. Inoltre, le crisi geopolitiche tendono a essere di breve durata, mentre chi investe in questi strumenti spesso ha un orizzonte temporale lungo anche decenni.

- Un segmento particolarmente ampio e in crescita in cui investire è il private debt, che comprende tra l’altro prestiti per progetti aventi a oggetto le infrastrutture, trade finance e impact investing, utili per il conseguimento di obiettivi di sostenibilità.

- Infine, dopo l’introduzione della normativa ELTIF 2.0 (sui fondi di investimento europei a lungo termine) i mercati privati sono più accessibili anche agli investitori retail. Per effetto della cosiddetta democratizzazione di questo mercato ci sono più capitali privati a disposizione della trasformazione e gli investitori possono partecipare al potenziale di crescita dell’asset class.

- Il provider di valutazioni creditizie indipendente Scope Group stima che entro la fine del 2026 il volume degli ELTIF aumenterà da 30 a 35 miliardi di euro e che il prossimo anno saranno lanciati almeno 20 nuovi ELTIF.1 Tuttavia gli investitori dovrebbero essere consapevoli delle caratteristiche e dei rischi specifici associati agli investimenti sui mercati privati, ad esempio l’orizzonte di investimento di lungo termine.

Tema di investimento: reddito da investimenti in tempi di disruption

- Demografia: La popolazione mondiale cresce, ma sempre più lentamente, mentre l’aspettativa di vita aumenta costantemente. Quindi la popolazione globale invecchia e la quota di persone in età lavorativa diminuisce, soprattutto nei Paesi industrializzati.

- Digitalizzazione: L’avvento delle “macchine intelligenti” sta cambiando radicalmente l’assetto occupazionale.

- Gli interrogativi su quali mansioni resteranno una prerogativa degli esseri umani e su quanti posti di lavoro saranno disponibili rimandano inevitabilmente al tema della remunerazione. A tal proposito, l’economista del lavoro Richard Freeman prevede un cambio di paradigma nel rapporto tra manodopera umana e lavoro automatizzato. Con una punta di ironia, va al nocciolo della questione chiedendosi: "lavoreremo noi per i robot o i robot lavoreranno per noi?"2

- La riflessione su robot e sviluppi demografici invita a fare qualche considerazione sul flusso di reddito da investimenti a integrazione dei redditi da lavoro.

- Occorrono più redditi da investimenti, soprattutto nell’era delle macchine intelligenti e in presenza di un sistema pensionistico pubblico che scricchiola sotto il peso dei cambiamenti demografici. Ma non è tutto. Infatti, i redditi da investimenti possono essere utilizzati per scopi ben più piacevoli: per una vacanza, per le spese di tutti i giorni o come “contributo dei nonni” a sostegno dei nipoti durante gli studi universitari o il tirocinio, ecc.

- Il flusso di reddito da investimenti può derivare da due fonti: interessi sui depositi bancari e cedole obbligazionarie/dividendi azionari.

- In conclusione, è giunto il momento di concentrarsi non solo sul rendimento complessivo di un investimento, ma anche sui flussi di cassa da esso derivanti in futuro. Perché i nostri soldi (o i “robot”) non dovrebbero lavorare per noi?

Con l’augurio di un fantastico 2025

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research