Storie di imprevisti

Sono molte le cose che nel 2025 non sono andate come previsto.

L’esempio più palese riguarda l’andamento dei mercati, ma le sorprese hanno riguardato anche i dati sull’inflazione negli USA…come interpretare questo scenario in continua evoluzione?

Sono molte le cose che nel 2025 non sono andate come previsto.

L’esempio più palese riguarda i mercati: dapprima scossi dall'annuncio dei dazi nel “Liberation Day”, hanno reagito con rinnovato stupore quando l’amministrazione statunitense ha fatto marcia indietro, consentendo un recupero impressionante che in molti casi ha superato il sell-off iniziale.

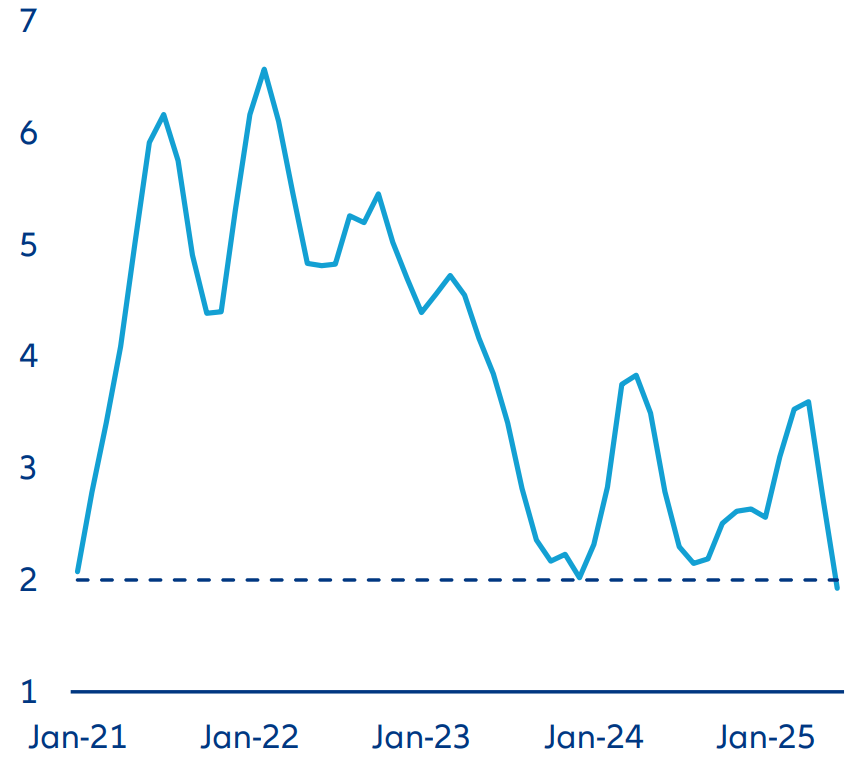

Oltre agli alti e bassi dei mercati finanziari, per l’economia statunitense appare particolarmente sorprendente che le aspettative di un impatto immediato sull’inflazione derivante dall’aumento dei dazi siano state disattese. Di fatto, negli ultimi 3 mesi l’aumento dell’inflazione core rispetto ai 3 mesi precedenti è sceso al livello più basso da quando, dopo la pandemia, i prezzi al consumo hanno iniziato a salire (vedi grafico riportato nella pagina seguente).

Sebbene negli ultimi due anni si sia già verificato che l’inflazione abbia toccato dei minimi per poi riprendersi, il recente calo risulta particolarmente sorprendente alla luce dello shock al rialzo causato dai dazi – un esito di certo non intenzionale. Stando alle indagini condotte presso le aziende, l’aspettativa è che gli aumenti dei costi legati ai dazi siano trasferiti sui prezzi finali. Alcune si sono spinte a dichiarare che ad essere trasferito sarebbe l’intero aumento dei costi, mentre altre hanno ipotizzato una suddivisione più equa tra esportatori esteri, importatori statunitensi e consumatori finali. Nessuno ha indicato che tale aumento sarebbe passato inosservato.

Come si spiega, quindi, la combinazione tra dazi più elevati e un’inflazione al consumo in calo?

Innanzitutto, è importante considerare che i dazi colpiscono un’ampia gamma di beni: non tutti sono venduti direttamente ai consumatori e, di conseguenza, non ci si aspetta che l’intero impatto si rifletta sui prezzi al consumo.

In secondo luogo, l’aumento dei dazi non è stato l’unico evento macroeconomico rilevante degli ultimi mesi. In particolare, le decisioni dell’OPEC di aumentare la produzione hanno determinato un livello dei prezzi del petrolio inferiore rispetto all’ultimo trimestre del 2024. Il calo dei prezzi dell’energia ha contribuito ad attenuare parte dell’impatto dei dazi sui prezzi al consumo.

In terzo luogo, abbiamo assistito a casi di dissuasione politica attiva: i dettaglianti sono stati messi sotto pressione affinché evitassero aumenti dei prezzi, soprattutto nel periodo immediatamente successivo alla decisione di innalzare i dazi.

Infine, aspetto forse più importante, si è assistito ad un’attività di frontrunning rispetto all’aumento dei dazi: le aziende hanno incrementato gli ordini di beni che si prevedeva sarebbero stati colpiti dai nuovi dazi già alla fine del 2024 e nei primi mesi del 2025, disponendo così di scorte di merci esenti, o quantomeno gravate da dazi inferiori a quelli successivamente minacciati dall’amministrazione statunitense. Questo consente alle aziende di continuare a posticipare l'impatto dei maggiori dazi, almeno fino all’esaurimento delle scorte disponibili.

Dal punto di vista dei mercati, l’inflazione inferiore alle attese ha contribuito alla ripresa ottimistica delle quotazioni degli asset a partire da aprile. Nello specifico, ha portato il mercato a valutare possibili tagli dei tassi di interesse da parte della Federal Reserve (Fed) nel corso dell’anno, nonostante le dichiarazioni ufficiali di quest’ultima siano sempre rimaste piuttosto caute. Quanto più l’impatto dei dazi tarderà a manifestarsi, tanto più è probabile che la Fed giudichi modesti i rischi di un effetto persistente sull’inflazione. In quest’ottica, il percorso dell’inflazione statunitense nei prossimi due/tre mesi continuerà ad avere un impatto significativo sui mercati, anche se apparentemente non dovesse accadere nulla di rilevante.

US core PCE: 3m / 3m tasso annualizzato

Fonte: Bloomberg, dati al 07.07.2025. I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

Negli Stati Uniti, i dati relativi agli indici CPI e PPI saranno determinanti per capire se la misura dell’inflazione target di giugno (core PCE) continuerà a convergere verso l’obiettivo della Fed o se l'effetto dei dazi comincerà a manifestarsi in modo più evidente. Il mercato si aspetta una certa ripresa dell’inflazione, sia headline che core. La produzione industriale dovrebbe rimanere debole, mentre le vendite al dettaglio potrebbero registrare una ripresa dopo una fase di rallentamento. La settimana prossima verranno rilasciati altri dati USA relativi al settore immobiliare e alle indagini sulle imprese e sui consumatori.

Nell’area euro, la produzione industriale sta attraversando una fase di debolezza dopo un forte aumento alla fine del primo trimestre; ciononostante, le recenti indagini congiunturali hanno registrato una buona tenuta e, nel caso della Germania, indicano un maggiore ottimismo. L’imminente indagine condotta dallo ZEW sarà interpretata in quest'ottica.

Nel Regno Unito, l’attività del mercato del lavoro si sta indebolendo da diversi mesi e nulla lascia presagire un’inversione di tendenza. Il dato relativo all’indice CPI rappresenterà un indicatore importante del ritmo della disinflazione, nonché un elemento chiave per la decisione da parte della Banca d'Inghilterra sui tassi di interesse nella prossima riunione di agosto.

La Cina sarà il primo dei principali Paesi a pubblicare i dati del PIL (Prodotto Interno Lordo) del secondo trimestre: l’economia cinese ha dato prova di una notevole resilienza di fronte alla disputa sui dazi e appare probabile che la crescita rimanga solida, con un valore di poco sopra al 5,0% a/a nel secondo trimestre.

Infine, il Giappone rilascerà i dati sulla produzione industriale e sul commercio, che sembrano entrambi coerenti con un’attività economica ancora contenuta.

Cordialmente,

Sean Shepley

Senior Economist