Geoeconomia

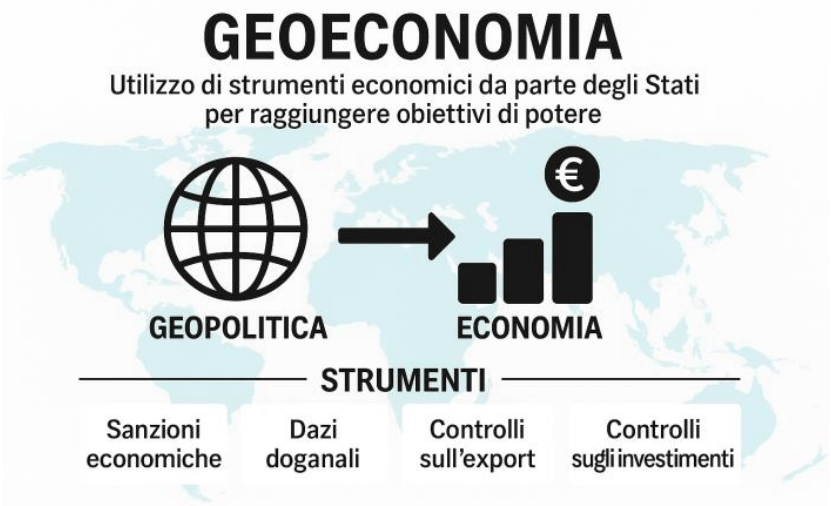

Oggi viviamo nell’era della geoeconomia. Il suo principio fondamentale, cioè l’uso delle leve di politica economica per raggiungere obiettivi politici, ha precedenti storici, ma raramente il mondo ha visto convergere politica estera, politica della sicurezza e politica economica in un così fitto susseguirsi di eventi. Inevitabilmente ciò comporta implicazioni sia per le economie che per i mercati…

Si consideri, per esempio, la guerra commerciale scatenata dagli Stati Uniti, che oscura altre questioni. È vero che i partner commerciali degli USA, compresa l’Unione Europea, hanno raggiunto accordi iniziali e che siamo quindi prossimi a ulteriori intese, per cui è probabile che questo tema verrà presto relegato in secondo piano. Le sue ripercussioni economiche, tuttavia, persisteranno molto più a lungo, e andranno a rafforzare la tendenza alla deglobalizzazione, caratterizzata dall’ascesa (evidente almeno dal 2008) di reshoring e friendshoring. I dazi medi che stanno per entrare in vigore sulle importazioni statunitensi richiamano alla mente il periodo precedente alla Seconda Guerra Mondiale, antecedente alla creazione del General Agreement on Tariffs and Trade (GATT), quell’ “Accordo generale sulle tariffe doganali e sul commercio” che fu il precursore dell’odierna World Trade Organization (WTO).

C’è poi la svolta globale verso la rimilitarizzazione: la Russia, per esempio, attualmente investe ben il 7% del proprio prodotto interno lordo (PIL) in spese militari, e di recente la NATO si è impegnata a raggiungere un obiettivo di spesa per la difesa pari al 5%.

Il debito pubblico dei vari Paesi non ne uscirà certo indenne. Pensando agli originari criteri di convergenza di Maastricht per l’adesione all’area euro, che per il rapporto debito/PIL prevedevano un tetto massimo del 60%, oggi potremmo dire che “100 è il nuovo 60”. Stati Uniti, Giappone e diversi Paesi dell’area euro hanno già superato questo nuovo parametro di riferimento (o, come nel caso degli USA, sono prossimi a superarlo). In quanto maggior economia dell’area euro, nei prossimi dieci anni la Germania potrebbe avviarsi verso un rapporto dell’80%, un percorso che non dipenderà solo dalla crescita economica, ma anche dall’aumento del costo del servizio del debito.

Questo spiega perché la politica monetaria sia ormai al centro del dibattito politico, almeno negli Stati Uniti. La logica suggerisce che tassi d’interesse più bassi sostengono l'economia, alleggerendo al contempo la pressione sul rifinanziamento del debito pubblico. E’ importante ricordare che il mandato delle banche centrali comprende anche il mantenimento della stabilità dei prezzi, e quello della Federal Reserve (Fed), la banca centrale statunitense, prevede anche il sostegno al mercato del lavoro. Questo doppio (o triplo) mandato si pone in contrasto con la regola di Tinbergen, dal nome dell'economista olandese e premio Nobel Jan Tinbergen, secondo cui un singolo strumento di politica economica (come la politica monetaria) può perseguire efficacemente un solo obiettivo. Questo solleva una domanda fondamentale: quale dovrebbe essere esattamente l'obiettivo della politica monetaria? La stabilità dei prezzi, lo stimolo dell’economia e del mercato del lavoro oppure il contenimento del costo del debito pubblico?

E tutto questo accade proprio mentre l’economia globale sta perdendo momentum. Il nostro indicatore proprietario Marko Breadth continua a scendere, con segnali di debolezza in tutte le principali economie. Gli Stati Uniti registrano a oggi cinque mesi consecutivi di dati in peggioramento e gli indicatori recenti segnalano anche una flessione nell’area euro e in Giappone, Regno Unito e Cina. Al contempo si registra un ulteriore calo, seppur modesto, dei dati sull’inflazione globale, tendenza che potrebbe invertirsi durante l’estate, quando gli effetti ritardati dell’aumento dei dazi inizieranno a riflettersi sui prezzi.

Un contesto tutt’altro che favorevole, sia per la politica monetaria che per gli investitori.

Nella riunione di luglio, la Banca Centrale Europea (BCE) ha deciso di lasciare invariati i tassi di interesse. La crescita salariale è inferiore alle previsioni della BCE, mentre l’inflazione dovrebbe rimanere al di sotto della soglia del 2% fino al 2026, il che consentirebbe alla BCE di ridurre ulteriormente i tassi.

È probabile che anche la Federal Reserve adotti un approccio più accomodante. Un indebolimento evidente del mercato del lavoro statunitense potrebbe spingere la Fed a nuovi tagli dei tassi d’interesse. Sebbene gli importatori possano assorbire parte dell’impatto previsto dei dazi, come quello dovuto alla disputa commerciale tra Stati Uniti e Unione Europea, è difficile dubitare che le residue pressioni sui costi finiranno per ricadere sui consumatori statunitensi.

Con l’esaurirsi del “dividendo della pace” successivo alla Guerra Fredda, si assiste a una nuova fase di aumento della spesa per la difesa e di investimenti infrastrutturali su larga scala, che stanno stimolando l’attività economica. Questo si riflette, in particolare, nell'allentamento delle norme sul debito pubblico in Germania e nel consistente aumento degli obiettivi di spesa dei Paesi della NATO.

I mercati terranno sotto stretta osservazione la credibilità della politica monetaria della Federal Reserve: più questa sarà influenzata dalle agende politiche, più ne verrà compromessa l’efficacia, con probabili conseguenze sulle aspettative di inflazione. Una volta minata la credibilità della politica monetaria, la situazione potrebbe ritorcersi contro la stessa Fed. Un chiaro avvertimento in tal senso sono le recenti speculazioni sulla possibile sostituzione del presidente della Fed Jerome Powell e il conseguente, brusco aumento dei rendimenti delle obbligazioni USA. Tassi di riferimento più bassi possono in effetti portare a un aumento dei rendimenti obbligazionari e, di conseguenza, a costi di finanziamento più elevati per il governo. Se questo comportasse anche una pressione al ribasso sulla valuta nazionale, il rifinanziamento di deficit fiscali in crescita diventerebbe ancora meno interessante per gli investitori esteri. Le conseguenze della politica monetaria, o della perdita di credibilità della stessa, difficilmente risparmieranno il dollaro statunitense. Il suo recente indebolimento ne è una chiara dimostrazione.

Fonte: Global Capital Markets & Thematic Research AllianzGI, ChatGPT

Tale contesto suggerisce la seguente allocazione tattica in termini di azioni e obbligazioni:

- Si registra un evidente “effetto loto” sui mercati azionari, dove le cattive notizie faticano a fare presa. Nel medio termine i mercati potrebbero riuscire a ignorare i rischi, soprattutto perché, almeno per il momento, gli accordi commerciali dovrebbero sostenere il sentiment positivo. Tuttavia, da un punto di vista tattico, negli Stati Uniti l’emergere della combinazione di decelerazione della crescita e aumento dell’inflazione giustifica una maggiore prudenza nei confronti delle azioni. In questo contesto, gli investitori davvero stanno navigando in acque agitate.

- Il premio di valutazione sui titoli azionari statunitensi lascia poco margine di protezione contro i rischi di ribasso.

- I mercati europei e asiatici appaiono più interessanti rispetto a quelli statunitensi, ma non è detto che saranno in grado di sganciarsi da una potenziale correzione dei titoli azionari USA nel lungo termine.

- Alla luce dei crescenti rischi d’inflazione dovuti principalmente dall’aumento dei dazi commerciali, ma anche alla possibile incertezza sull’indipendenza della Fed, è bene che gli investitori si preparino a curve dei rendimenti più ripide nella maggior parte dei Paesi industrializzati.

- Gli investitori internazionali continueranno probabilmente a restare vigili anche di fronte al rischio di una protratta debolezza del dollaro USA, che potrebbe incidere negativamente sulle performance. Nel lungo termine, non si può escludere la possibile compromissione dello status del dollaro USA come valuta di riserva.

Tema di investimento: Il Multiverso degli investimenti

- Il mondo sta cambiando a una velocità senza precedenti, con effetti dirompenti su quattro dimensioni. Mentre l’economia globale è impegnata nella decarbonizzazione per conseguire l’obiettivo delle emissioni nette zero, le guerre commerciali alimentano la tendenza alla deglobalizzazione, il cambiamento demografico porta a una contrazione della forza lavoro e la digitalizzazione progredisce a un ritmo davvero travolgente.

- Per gli investitori, tutto ciò comporta la necessità di assicurarsi un’ampia diversificazione degli investimenti all’interno di un “multiverso” di opportunità in continua evoluzione, e di essere pronti ad adeguare o far adeguare il proprio portafoglio.

- La sfida non consiste solo nel ribilanciare (o far ribilanciare) il proprio portafoglio per riflettere questi cambiamenti, ma anche nel non perdere di vista l’importanza della diversificazione. Qui, infatti, entra in gioco un detto diffuso e profondamente radicato nella teoria del portafoglio: “mai mettere tutte le uova in un solo paniere”.

- È fondamentale che ogni investitore investa secondo il proprio profilo di rischio/rendimento. Una regola generale: se si desidera un rendimento più alto, bisogna essere pronti ad accettare un rischio maggiore. Solo così un investitore può aspettarsi di ottenere un premio per il rischio, cioè un rendimento più alto. Non c'è altro modo.

- Ed è proprio qui che entrano in gioco le soluzioni multiasset. Il loro fondamento logico è semplice: perché non costruire un portafoglio su misura per la propensione al rischio del singolo investitore, combinando diverse asset class? E non è necessario limitarsi ad azioni e obbligazioni.

- Suggerimento: le soluzioni multi-asset possono anche soddisfare l’esigenza di un reddito da investimento su base regolare.

Cordialmente,

Dr Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research