La lista dei desideri degli investitori

In molti Paesi per tradizione i bambini scrivono a Babbo Natale una letterina con la lista dei regali che vorrebbero ricevere. E se potessero farlo anche gli investitori, che cosa chiederebbero per il 2025?

Crescita sufficiente: Una crescita economica sufficientemente elevata e solida nelle aree geografiche cruciali di Stati Uniti, Asia ed Europa: può essere considerato l’ingrediente essenziale per un anno positivo sui mercati finanziari. Nel complesso la crescita dell’economia statunitense appare solida, con una spesa per consumi particolarmente consistente. I tagli fiscali e la deregolamentazione potrebbero addirittura dare ulteriore impulso alla crescita, ma, al contempo, i dazi e l’espulsione dei lavoratori immigrati potrebbero sortire l’effetto opposto. Quanto a Europa e Cina, il loro PIL ha ancora possibilità di rialzo, e una crescita con numeri che sorprendano in positivo potrebbe portare a una vera e propria ripresa del sentiment.

Calo dell’inflazione: Il 2021 e il 2022 ci hanno purtroppo ricordato l'impatto che un’inattesa impennata dell'inflazione può avere sui mercati finanziari. In generale, il 2024 ha registrato un continuo attenuarsi dell’inflazione, ma ultimamente questa tendenza sembra in (pur leggero) stallo, in particolare negli Stati Uniti. Certo sarebbe utile che i tassi d’inflazione convergessero verso gli obiettivi del 2% stabiliti dalle banche centrali, ma non è affatto una conclusione scontata. Anche a questo proposito, molto dipenderà dalle politiche della nuova amministrazione degli Stati Uniti.

Protezionismo al minimo: Un calo degli scambi commerciali, il ridursi della concorrenza, un livello inferiore di specializzazione e meno economie di scala nella filiera sarebbero svantaggiosi per tutte le parti coinvolte. Quanto più la nuova amministrazione statunitense agirà in modo pragmatico in termini di politica commerciale, tanto meglio sarà per tutti.

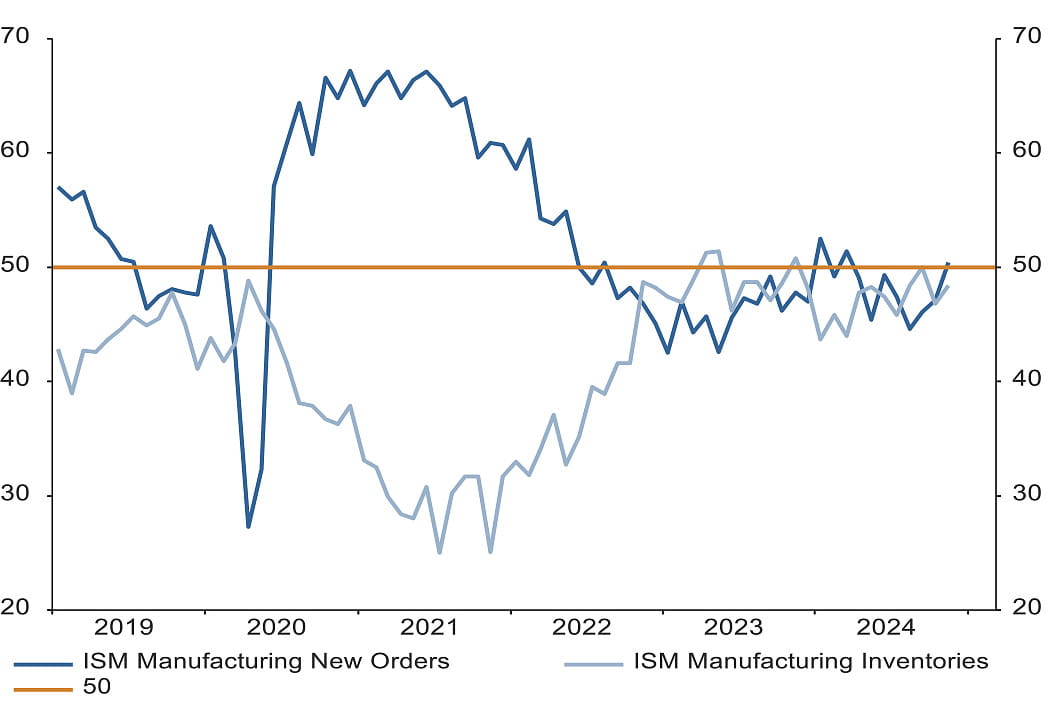

Ripresa del manifatturiero: Guardando indietro, nel 2024 il motore della crescita globale sembra esser stato fortemente orientato ai servizi. Diversamente, l’industria manifatturiera ha subito una contrazione o, quantomeno, ha generato una crescita anemica. Ultimamente, negli Stati Uniti gli indici dei responsabili degli acquisti relativi ai nuovi ordini hanno registrato una leggera ripresa e presto potrebbe quindi finire l’ormai protratta fase di riduzione delle scorte. Di recente, gli indicatori anticipatori del settore manifatturiero si sono stabilizzati su un livello basso anche in Paesi quali Germania e Cina. Una crescita dalla base più ampia potrebbe portare anche a una maggiore diversificazione del mercato azionario (o a una minore concentrazione). Una ripresa dei titoli a bassa capitalizzazione e di altri segmenti finora trascurati all’interno di un mercato azionario globale fortemente concentrato potrebbe indubbiamente rallegrare molti investitori.

Uno spiraglio di speranza per il settore manifatturiero statunitense: Ripresa dei nuovi ordini, fine del destoccaggio?

Fonte: LSEG Datastream, AllianzGI Economics & Strategy, 12.11.2024 I rendimenti passati non sono indicativi di quelli futuri.

La prossima settimana

Prima che l’anno si concluda definitivamente, sugli investitori si riverserà una serie di dati e di decisioni sui tassi di interesse. L’attenzione di tutti si concentrerà probabilmente sull’esito della riunione della Federal Open Market Committee (FOMC) della Federal Reserve statunitense, in programma per mercoledì. Il mercato si aspetta un ulteriore taglio di 25 punti base del tasso di riferimento sui fed fund, ma la forward guidance della banca centrale potrebbe prospettare tagli dei tassi più contenuti e/o più tardivi, almeno rispetto alle previsioni di qualche settimana fa.

È opportuno tener d’occhio anche i seguenti dati:

- i report di novembre sul settore manifatturiero, le vendite al dettaglio e gli investimenti in capitale fisso cinesi,

- i dati preliminari degli indici dei responsabili degli acquisti di dicembre di Eurozona, Regno Unito, Giappone e Stati Uniti (attesi per lunedì);

- altri indicatori del sentiment della Germania, martedì (indici Ifo e ZEW),

- i dati sull’inflazione del Regno Unito (mercoledì),

- la decisione sui tassi d'interesse da parte della Bank of Japan e i dati sul mercato del lavoro e immobiliare degli Stati Uniti (giovedì), e infine

- il Personal Consumption Expenditures Price Index degli Stati Uniti, venerdì.

Molti investitori potranno guardare indietro al 2024 come a un anno di rendimenti importanti, il che significherebbe che alcuni punti della loro lista dei desideri dell'anno scorso si sono avverati. Le basi per il 2025 sembrano promettenti, pur con possibili perturbazioni da diversi fronti, da quello geopolitico in particolare.

A tutti voi i migliori auguri di un buon Natale e un prospero 2025.

Cordiali saluti,

Stefan Rondorf

Senior Investment Strategist, Global Economics & Strategy