La tendenza alla dedollarizzazione favorisce l’Asia

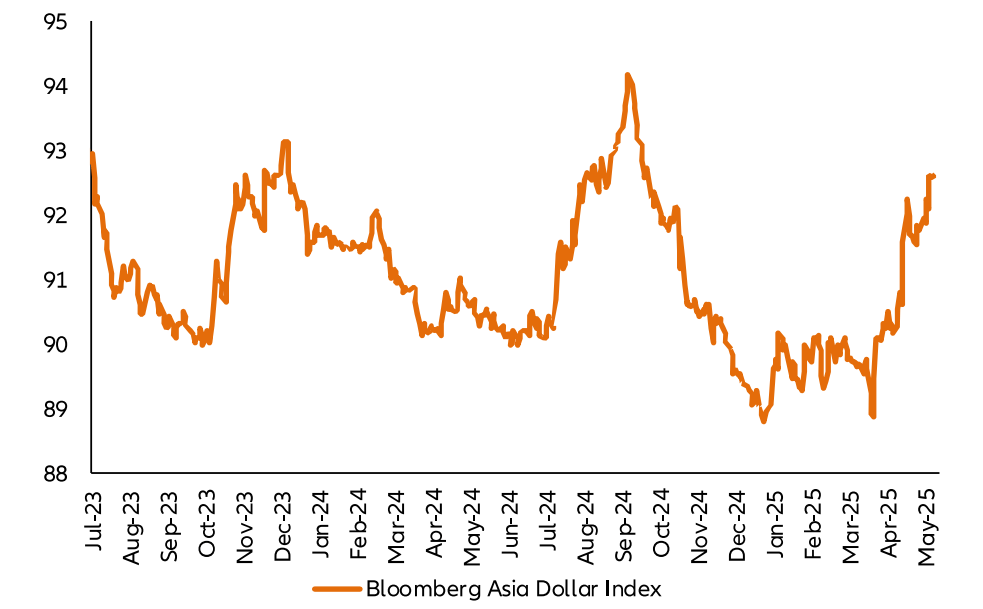

I dubbi del mercato circa la credibilità delle politiche USA e la sostenibilità fiscale degli Stati Uniti hanno seriamente compromesso, se non addirittura ribaltato, l’idea di eccezionalismo americano. Tali timori hanno alimentato una consistente ondata di vendite sui titoli del Tesoro statunitense e sul dollaro (USD), che ha spinto al rialzo il rendimento dei Treasury a 30 anni, salito oltre il 5,0%, e al ribasso l’indice del dollaro USA, sceso ai minimi su tre anni (cfr. grafico della settimana). Anche il mercato azionario statunitense ha subito una serie di vendite che hanno interrotto il recupero dell’indice Standard & Poor's 500 dopo il forte rimbalzo seguito allo shock dell’annuncio dei dazi in aprile.

Riteniamo che i recenti timori del mercato siano legati a questioni strutturali e cicliche.

Da un punto di vista strutturale, il declassamento da parte dell’agenzia di rating Moody’s e l’approvazione con margine risicato della legge di riconciliazione del bilancio statunitense (la “Big, Beautiful Bill” del Presidente Trump) da parte della Camera dei Rappresentanti hanno riportato l’attenzione degli investitori sulla sostenibilità del debito pubblico statunitense. L’aumento dell’onere del debito pubblico e i timori legati a crescita stagnante, inflazione persistente e tassi di interesse elevati nei prossimi anni, hanno comportato un netto peggioramento del differenziale tra i tassi di interesse e la crescita degli Stati Uniti, un indicatore fondamentale per la dinamica del debito pubblico.

Da un punto di vista ciclico, le politiche aggressive di Trump in materia di immigrati clandestini, inadempienze sui prestiti agli studenti e dazi commerciali, hanno intaccato la fiducia di consumatori e investitori. Si prospetta pertanto un forte rallentamento della crescita del prodotto interno lordo (PIL) statunitense nel secondo trimestre 2025, con conseguente aumento delle probabilità di recessione nel corso dell’anno. Il ridimensionamento dell’eccezionalismo americano ha inoltre portato a una diversificazione degli investimenti a livello globale in asset denominati in valute diverse dal dollaro statunitense.

A nostro avviso l’attuale contesto di mercato favorisce le economie, le valute e i mercati degli asset rischiosi dell’Asia.

In primo luogo, le pressioni sul dollaro USA contribuiscono a sostenere le valute asiatiche, concedendo alle banche centrali asiatiche margine per abbassare i tassi di interesse. Di recente le autorità monetarie di India, Filippine, Thailandia, Cina e Indonesia hanno tagliato i tassi, e ci aspettiamo che altre banche centrali seguano il loro esempio. Data l'incertezza sugli scambi con l’estero, tassi di interesse più bassi aiutano a sostenere la domanda interna e la crescita economica in Asia.

In secondo luogo, i timori sulla sostenibilità del debito pubblico degli USA inducono a coprire i tassi di cambio e riportare i capitali in Asia. Queste operazioni sostengono le valute asiatiche e i mercati azionari e obbligazionari di questa area geografica. Ad esempio, il repentino apprezzamento del dollaro taiwanese (TWD) all'inizio di maggio è stato probabilmente innescato dalle operazioni di copertura dell’USD da parte delle compagnie di assicurazione vita di Taiwan.

Anche se lo status di valuta di riserva mondiale del dollaro USA e degli asset denominati in USD resta insostituibile, invitiamo gli investitori a prestare attenzione alla volatilità del sentiment di mercato e ad adottare un approccio flessibile nel posizionamento. L'attrattiva degli asset finanziari USA dipende dalla relativa stabilità del contesto macroeconomico statunitense rispetto a quello non statunitense, che a nostro avviso rimane dinamico.

Le pressioni sul dollaro USA contribuiscono a sostenere le valute asiatiche

Fonte: Bloomberg, AllianzGI Global Economics & Strategy, 27.05.2025

I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

La settimana prossima sarà caratterizzata principalmente dai dati sulla crescita dell’Europa e dalla decisione sui tassi della Banca Centrale Europea (BCE), oltre che dai sondaggi presso le imprese e dai dati sull’occupazione negli Stati Uniti.

Nell’area euro, la pubblicazione dell’indice dei responsabili degli acquisti (PMI) dell’Eurozona per il mese di maggio rivelerà il recente sentiment del settore manifatturiero a fronte del paventato aumento dei dazi proposto dagli Stati Uniti. Saranno inoltre resi noti i prezzi alla produzione di aprile, la crescita delle vendite al dettaglio di aprile e i dati sul PIL del primo trimestre 2025, che faranno luce sulle recenti dinamiche di crescita e inflazione in quest’area. Giovedì sarà il giorno della decisione della BCE sui tassi. In generale il mercato non si attende novità dalla BCE a maggio, ma dopo la riunione di aprile le probabilità di un taglio dei tassi a giugno sembrano aumentate.

Quanto agli Stati Uniti, conosceremo l’evoluzione della fiducia delle imprese grazie alla pubblicazione delle indagini PMI dell'Institute of Supply Management (ISM) per il mese di maggio. Il mercato prevede un indebolimento del sondaggio nel comparto manifatturiero a causa dell’impatto dei dazi e un miglioramento del sondaggio nei settori non manifatturieri. La prossima settimana usciranno inoltre i dati sui nuovi posti di lavoro negli Stati Uniti per il mese di aprile e i dati sull’occupazione per il mese di maggio. Il mercato sconta per maggio un calo della variazione degli occupati nei settori non agricoli a 130.000 rispetto a 177.000 ad aprile, che indicherebbe un rallentamento della creazione di posti di lavoro.

Cordialmente,

Christiaan Tuntono

Senior Economist, Asia Pacific