Active is: Condividere le idee

In che modo gli eventi recenti in Europa influiscono sulle opportunità legate alla transizione energetica?

Sintesi

L’attacco delle forze armate russe all’Ucraina rappresenta un rischio per la sicurezza in Europa, oltre a essere causa di una crisi umanitaria e di instabilità sul mercato. Il 50% del petrolio e il 30%-40% del gas importati in Europa provengono dalla Russia, pertanto l’invasione ha alimentato i timori circa il mix energetico del Vecchio Continente nell’immediato e in un’ottica di lungo periodo poiché si dovrà garantire un accesso all‘energia sicuro, ecologico e a prezzi convenienti. Di seguito alcune considerazioni per gli investitori interessati a valutare il mercato energetico.

In sintesi

|

Negli ultimi decenni la dipendenza dell’Europa da petrolio e gas naturale russi è progressivamente aumentata; di conseguenza l’invasione dell’Ucraina da parte delle forze armate russe ha posto il Vecchio Continente in una posizione scomoda. I prezzi dell’energia si sono impennati e, contestualmente, l‘Europa sente una crescente pressione ad aumentare le sanzioni economiche ai danni di Mosca. In tale contesto si è riacceso il dibattito circa il mix energetico europeo, l’impatto dei rincari e le modalità per velocizzare la transizione alle energie pulite.

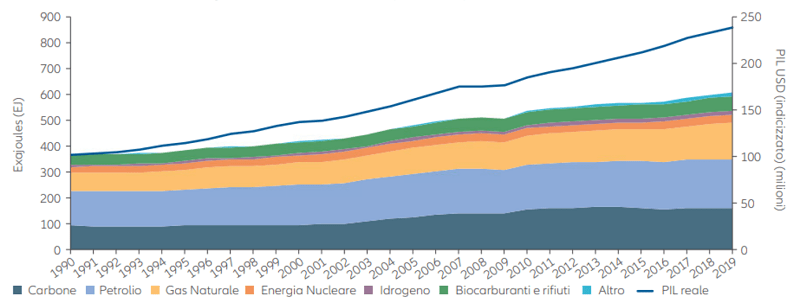

- Il mix energetico: l’Europa è da tempo alle prese con il persistente ampliamento del gap tra investimenti nelle infrastrutture energetiche e dipendenza dalle importazioni di energia – un trend riscontrato anche a livello globale (cfr. Figure 1 e 2). Dal 1990 si è registrata in generale una contrazione delle forniture di energia complessive in Europa. E se da un lato in tale periodo la dipendenza da carbone, petrolio e gas naturale è passata dall’84% al 71%, dall’altro il consumo di gas è salito dal 20% al 26%.

- L’impatto dei rincari: gli eventi in Ucraina comportano gravi problemi lungo le filiere il cui impatto sul prezzo dell’energia è già molto evidente. Dati gli attuali livelli di prezzo, per numerose centrali elettriche è più conveniente bruciare carbone che gas. E al di là dei costi, per mantenere invariate le forniture energetiche impiegando minori quantità di gas russo potrebbe essere necessario bruciare più carbone, una prospettiva tutt’altro che sostenibile.

- Investire nelle energie pulite: nel contesto odierno i governi europei sono soggetti a pressioni per accrescere l’utilizzo delle energie pulite e accelerare lo sviluppo di tecnologie green. Le autorità valutano inoltre il ruolo del nucleare nel mix energetico in un’ottica di lungo periodo e intendono investire in tecnologie per la cattura del carbonio al fine di compensare la lentezza dei progressi in termini di riduzione delle emissioni di CO2.

Il piano dell’Europa per accelerare la transizione all’energia pulita

Gli aumenti di prezzo rendono un tema già ampiamente politicizzato come quello dell’energia ancor più politico. Le autorità devono trovare un equilibrio tra la fornitura di energia a prezzi accessibili nel breve periodo e l’investimento in fonti energetiche alternative a lungo termine. La Commissione Europea ha già dichiarato che “la dipendenza eccessiva e pericolosa dai combustibili fossili importanti dalla Russia potrà essere eliminata ben prima del 2030”. Ma per raggiungere tale traguardo occorreranno interventi su più fronti.

- Riclassificare il nucleare come “green”. Negli ultimi 30 anni il contributo dell’energia nucleare al mix energetico dell’Europa è aumentato in misura solo marginale, attestandosi al 12,5% nel 2019. La Commissione Europea ha già approvato regole preliminari per la classificazione del nucleare (e del gas) come “green” nella tassonomia UE, un sistema di classificazione per le attività economiche sostenibili sotto il profilo ambientale. Tuttavia, l’accettazione del nucleare quale fonte core di energia pulita (pur in presenza del problema della gestione delle scorie) è stata messa a rischio dal bombardamento della centrale ucraina di Zaporizhzhia da parte dell’esercito russo.

- Espansione delle fonti energetiche rinnovabili. In Europa, l’espansione delle energie rinnovabili appare sulla buona strada, ma occorrerà accelerare i ritmi per far fronte alla crisi odierna. Il contributo delle rinnovabili al mix energetico europeo ha raggiunto il 22,1% nel 20201 a fronte di appena il 4,3% nel 19902. In base ai target fissati dall’Unione Europea, la quota di mercato delle energie rinnovabili dovrebbe attestarsi al 32% nel 2030 e al 60% nel 2050.

- Investire nelle “tecnologie pulite”. L’ambizioso piano per l’azzeramento delle emissioni nette di carbonio entro il 2050 prevede la significativa espansione delle fonti energetiche rinnovabili, nonché il potenziamento delle tecnologie per la cattura del carbonio e lo stoccaggio dell’energia.

Possibili implicazioni per gli investitori

Le tecnologie pulite sono in rapida evoluzione e occorrono investimenti

Anche prima che l‘invasione dell‘Ucraina ponesse in evidenza le problematiche sul fronte energetico, gli investimenti nelle tecnologie pulite rappresentavano una soluzione di importanza strategica alla crisi climatica. Le aziende che contribuiscono alla mitigazione dei mutamenti climatici e all’adattamento agli stessi potrebbero trarre grande beneficio dalla transizione energetica in Europa. Pensiamo ad esempio alle società attive nello sviluppo di tecnologie in rapida evoluzione come quelle per lo stoccaggio dell’energia o per accrescere l’efficienza delle reti elettriche, nonché nella produzione di idrogeno verde e blu ed energia da fonti più convenzionali come eolico e solare.

La disponibilità di “terre rare” e altre materie prime è in calo, dobbiamo esserne consapevoli

La crisi in corso mette a rischio l’accesso a metalli e minerali fondamentali per la realizzazione di soluzioni energetiche rinnovabili. Le terre rare sono essenziali per catturare la forza del vento; il magnesio è un componente imprescindibile di celle a combustibile, tecnologie eoliche e fotovoltaiche; il cobalto e la grafite naturale sono indispensabili per batterie e celle a combustibile. Gran parte delle importazioni di tali metalli e minerali nell’UE proviene da Cina e Russia. Pertanto, date le attuali tensioni geopolitiche, è difficile ignorare la portata degli sconvolgimenti lungo la filiera. Al contempo, il rincaro delle suddette materie prime potrebbe portare alla riapertura delle miniere al di fuori di Russia e Cina al fine di riattivare proficuamente un approvvigionamento su base locale. Si tratta di un cambiamento a lungo termine che tuttavia potrebbe migliorare decisamente le condizioni per lo sviluppo delle rinnovabili.

Uno sguardo alle soluzioni per la cattura del carbonio

In occasione della conferenza AllianzGI 2021 Sustainability Days abbiamo potuto ascoltare un intervento del Professor Johan Rockström, uno dei direttori del Potsdam Institute for Climate Impact Research in Germania e tra i massimi esperti mondiali nell’area delle scienze della Terra. Il Professor Rockström ha sottolineato l’importanza dei “serbatoi di carbonio”, vale a dire sistemi naturali o realizzati dall’uomo in grado di intrappolare e stoccare le emissioni di CO2, per azzerare le emissioni nette. È proprio nei segmenti delle soluzioni e tecnologie per la cattura, l’utilizzo e lo stoccaggio del carbonio (carbon capture, utilisation and storage, CCUS) e dello stoccaggio dell’energia che si concentrano le opportunità. In base a una recente stima dell’Agenzia Internazionale dell’Energia (AIE):

- i sistemi CCUS in funzione sono più che triplicati nel periodo 2010-2021 e sono in grado di catturare 43,7 milioni di tonnellate di CO2.

- la riduzione delle emissioni globali di CO2 nella generazione di energia elettrica e nell’industria pesante grazie al potenziamento dei CCUS potrebbe superare quota 2 gigaton di CO2 all’anno entro il 2050.

Secondo le stime, il mercato globale dei CCUS aveva un valore di USD 1,9 miliardi nel 2020 e ha la capacità di arrivare a USD 7 miliardi entro il 2030.

L’attuale crisi ha acuito i rischi per la sicurezza energetica, l‘accessibilità delle fonti energetiche e l‘espansione delle rinnovabili. D’altro canto ha anche messo in luce la necessità di accelerare gli investimenti in infrastrutture e mix energetici in Europa e nel mondo, un aspetto che crea un’ampia gamma di opportunità. Le occasioni nascono nelle soluzioni per la cattura del carbonio e lo stoccaggio dell’energia, nelle tecnologie per l’efficienza energetica e nell’approvvigionamento locale di metalli e minerali strategici. In molti casi le soluzioni esistono già ma occorrono investimenti per garantire la scalabilità – le opportunità di crescita sono significative.

Figura 1: I combustibili fossili sono ancora una importante fonte di approvvigionamento energetico globale

Offerta totale mondiale di energia per fonte rispetto al PIL (1990-2019)

Un exajoule (EJ) equivale a 1018 (un quintilione) di joule.

Fonte: AIE, Banca Mondiale. Dati al 2019

Figura 2: L’Europa è più dipendente dal gas naturale rispetto a 30 anni fa, mentre l’offerta di energia totale è diminuita.

Offerta totale europea di energia per fonte rispetto al PIL (1990-2019)

Un exajoule (EJ) equivale a 1018 (un quintilione) di joule.

Fonte: AIE, Banca Mondiale. Dati al 2019

1 Fonte: Spazio Economico Europeo. Dati al 4 marzo 2022

2 Fonte: Agenzia Internazionale dell’Energia. Banca Mondiale. Dati a marzo 2022.

L’investimento implica dei rischi. Il valore di un investimento e il reddito che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe non ricevere l’importo originariamente investito. I rendimenti passati non sono indicativi di quelli futuri. Se la valuta in cui sono espressi i rendimenti passati differisce dalla valuta del paese di residenza dell’investitore, quest’ultimo potrebbe essere penalizzato dalle fluttuazioni dei tassi di cambio fra la propria valuta e quella di denominazione dei rendimenti al momento di un’eventuale conversione. Le informazioni e le opinioni espresse nel presente documento, soggette a variare senza preavviso nel tempo, sono quelle della società che lo ha redatto o delle società collegate, al momento della redazione del documento medesimo. I dati contenuti nel presente documento derivano da fonti che si presumono corrette e attendibili al momento della pubblicazione del documento medesimo. Si applicano con prevalenza le condizioni di un’eventuale offerta o contratto che sia stato o che sarà stipulato o sottoscritto. Il presente documento è una comunicazione di marketing emessa da Allianz Global Investors GmbH, www.allianzgi.it, una società di gestione a responsabilità limitata di diritto tedesco, con sede legale in Bockenheimer Landstrasse 42-44, 60323 Francoforte sul Meno, iscritta al Registro Commerciale presso la Corte di Francoforte sul Meno col numero HRB 9340, autorizzata dalla BaFin (www.bafin.de). La Sintesi dei diritti degli investitori è disponibile in francese, inglese, italiano, tedesco e spagnolo all’indirizzo https://regulatory.allianzgi.com/en/investors-rights. Allianz Global Investors GmbH ha stabilito una succursale in Italia, Allianz Global Investors GmbH, Succursale in Italia, via Durini 1 - 20122 Milano, soggetta alla vigilanza delle competenti Autorità italiane e tedesche in conformità alla normativa comunitaria. È vietata la duplicazione, pubblicazione o trasmissione dei contenuti del presente documento in qualsiasi forma; salvo consenso esplicito da parte di Allianz Global Investors GmbH.

Documento illustrativo di approfondimento che non costituisce offerta al pubblico di prodotti/servizi finanziari.

2078504

Ultimi approfondimenti

Outlook di metà 2022: raffreddamento o congelamento?

Sintesi

È possibile raffreddare l’inflazione senza congelare la crescita? Le banche centrali tentano di rispondere al dilemma in una fase in cui gli investitori si interrogano circa gli sviluppi da qui a fine anno e le prospettive future. Ci aspettiamo un netto rallentamento economico e riteniamo probabile una recessione negli USA. Scopri le opinioni dei nostri CIO Globali circa l’andamento delle diverse asset class da qui a fine 2022.

In sintesi

|