Non ridimensionare i tuoi obiettivi

Come proteggersi da un’inflazione duratura

Sintesi

Come si possono riposizionare i portafogli d’investimento a fronte di un aumento persistente dell’inflazione dei prezzi al consumo? In questo documento, condividiamo i risultati di un’analisi proprietaria sulle asset class che potrebbero fornire una copertura ottimale dall’inflazione.

In sintesi

- Essendo convinti che l’inflazione sia destinata a durare più a lungo di quanto atteso da molti osservatori di mercato, abbiamo condotto un’analisi sull’andamento evidenziato da molte asset class in una serie di scenari d’inflazione

- La nostra ricerca ha rivelato che in un contesto d’inflazione moderata (2-4%) sono state le azioni che hanno offerto le migliori performance, mentre le obbligazioni sovrane e societarie hanno generato discreti risultati reali su base annua

- Contrariamente alle attese di quanti vedono nell’oro la copertura per eccellenza contro l’inflazione, il metallo giallo ha registrato performance contrastanti nei diversi contesti inflazionistici

- Le materie prime hanno prodotto regolarmente solidi risultati positivi nei periodi d’inflazione elevata e crescente, ma le loro prospettive a lungo termine potrebbero essere offuscate dal progressivo abbandono dei combustibili fossili

A nostro parere, le banche centrali globali e molti investitori sottovalutano la probabilità che l’inflazione dei prezzi al consumo si riveli più elevata del previsto e più duratura di quanto attualmente scontato nei mercati finanziari. Benché non prevediamo un ritorno al contesto inflazionistico degli anni ’70, riteniamo che i rischi d’inflazione a medio termine siano comunque orientati al rialzo e che potremmo assistere, nel tempo, a uno sforamento più frequente degli obiettivi d’inflazione delle banche centrali. Questa posizione è contraria allo scenario di consenso (e l’idea della maggior parte delle banche centrali) secondo cui l’aumento dell’inflazione sarebbe solo un fenomeno temporaneo, una prospettiva che reputiamo troppo ottimistica.

Di conseguenza, crediamo che gli investitori dovrebbero esaminare con maggiore attenzione come i loro portafogli sono posizionati per proteggersi dall’inflazione. Allo scopo di individuare alcune soluzioni ottimali per ottenere questa copertura, abbiamo condotto un’analisi approfondita di una serie di asset class. In primo luogo, vale la pena di ripassare qual è il potenziale impatto teorico dell’inflazione sui prezzi di azioni e obbligazioni.

Dal nostro punto di vista, l’opinione dominante tende a semplificare troppo l’influenza esercitata dall’inflazione sulle principali asset class., come mostrato nel seguente grafico (vedi Grafico1)

Grafico 1: L’opinione dominante potrebbe semplificare troppo l’effetto dell’inflazione sulle principali asset class

| Impatto dell’inflazione | |||||||

|

Asset class |

Opinione dominante |

Il nostro parere |

Perché? |

||||

Titoli di Stato |

L’inflazione incide negativamente sui titoli di Stato |

Impatto solitamente negativo, ma non sempre |

Un’inflazione più elevata non grava sempre sulla performance, in particolare se è già scontata nei meccanismi di compensazione dell’inflazione basati sul mercato (“tassi d’inflazione di pareggio”). Inoltre, se i mercati prevedono un rallentamento della crescita del PIL reale e, di conseguenza, una riduzione dei tassi delle banche centrali, il real risk-free rate può diminuire (spingendo al rialzo i prezzi delle obbligazioni). |

||||

Obbligazioni societarie |

L’inflazione ha un effetto migliore, ma comunque sfavorevole, sulle obbligazioni societarie |

Risultati contrastanti |

La relazione tra obbligazioni societarie e inflazione è alquanto complessa (per esempio, gli investitori formulano ipotesi in merito all’impatto dell’inflazione sugli utili aziendali, sulla valutazione del rischio d’insolvenza, ecc.). |

||||

Azioni |

Nei periodi d’inflazione le azioni tendono a sottoperformare le materie prime |

La performance delle azioni dipende dal livello d’inflazione |

L’inflazione può influenzare le valutazioni azionarie in diversi modi. La nostra ricerca dimostra che le azioni hanno evidenziato l’andamento migliore nei periodi d’inflazione moderata, superando storicamente persino le materie prime e l’oro. |

||||

Source: Allianz Global Investors.

Il caso delle azioni, in particolare, merita un esame più approfondito, perché la relazione tra inflazione e queste ultime può essere valutata in diversi modi. Secondo il Gordon Growth Model, un modello semplificato di attualizzazione dei dividendi ampiamente usato per valutare i titoli azionari, l’inflazione – indicata di seguito con (i) – entrerebbe nell’equazione in molti modi complessi:

L’effetto ultimo delle previsioni di un rialzo dell’inflazione sui corsi azionari è incerto, poiché quest’ultima influisce sia sul numeratore, sia sul denominatore. Ovviamente, un tasso d’inflazione più elevato può accrescere il tasso di sconto attraverso un maggiore premio per il rischio d’inflazione. Tuttavia, è probabile che cambi anche il tasso reale privo di rischio (“real risk-free rate”). Inoltre, un tasso d’inflazione più elevato può incidere anche sui dividendi attesi e sulla crescita degli utili a lungo termine, sia in termini nominali, sia in termini reali. Per esempio, i dividendi e gli utili dipendono notevolmente dal pricing power delle imprese, che a sua volta è legato a diversi fattori. Tra questi figurano il settore di appartenenza di un’impresa, la differenza tra ammortamento economico e contabile, e le origini dell’inflazione (da domanda o da costi). Non si può escludere, peraltro, una variazione del premio per il rischio azionario, per esempio nel caso in cui le prospettive di politica monetaria e inflazione divengano più incerte.

Tuttavia, molti investitori non sono consapevoli delle complesse dinamiche che intercorrono tra azioni, obbligazioni e inflazione. Di conseguenza, nel valutare la relazione tra titoli azionari e inflazione inattesa ricorrono precipitosamente a semplici principi euristici che spesso si dimostrano errati. È dunque di estrema importanza analizzare anche i dati empirici che ci permettono di identificare le relazioni tipiche tra inflazione e prezzi degli asset.

Abbiamo analizzato le performance di diverse asset class su un periodo di oltre 50 anni

Nel tentativo di individuare alcune coperture ottimali dall’inflazione, abbiamo preso in esame i periodi in cui l’inflazione negli Stati Uniti era pari ad almeno il 2% e in crescita da un anno all’altro, perché è questo lo scenario che riteniamo più probabile nell’immediato futuro. In tale contesto, abbiamo analizzato la performance su base annua (in dollari statunitensi) di diverse asset class: liquidità, obbligazioni governative, obbligazioni societarie e azioni statunitensi, azioni globali e materie prime. Abbiamo utilizzato a questo scopo dati risalenti ad almeno 50 anni fa, quando venne adottato l’attuale sistema di moneta fiat dopo la fine degli accordi di Bretton Woods.1

I risultati principali della nostra ricerca hanno riservato diverse sorprese

Sulla base di questi parametri, la seguente tabella presenta i risultati principali del nostro studio (grafico 2).

|

Livellod’inflazioneannuo |

Azioni |

Reddito fisso2 |

Materie prime e oro |

2%-4% |

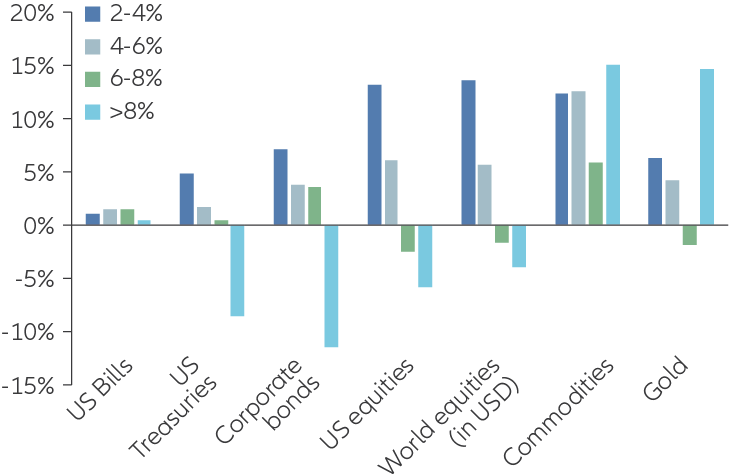

Le azioni hanno registrato le migliori performance (cfr. grafico 3), archiviando rendimenti reali medi a doppia cifra |

Le obbligazioni sovrane e societarie hanno generato discrete performance reali su base annua (del 5% e 7% circa, rispettivamente) |

|

4%-6% |

Sovraperformance delle azioni rispetto alle obbligazioni, ma con rendimenti assoluti a cifra singola medio-bassi su base annua (inferiori alla media a lungo termine) |

Anche le performance obbligazionarie si collocano su livelli a cifra singola medio-bassi |

|

6%-8% |

Rendimenti assoluti negativi in media, inferiori a quelli delle obbligazioni |

Sovraperformance delle obbligazioni rispetto alle azioni |

|

Superiore all’8% |

Rendimenti assoluti negativi in media, ma superiori a quelli di obbligazioni governative e societarie |

Sottoperformance delle obbligazioni societarie rispetto alle omologhe sovrane |

Fonte: Allianz Global Investors

Grafico 3: storicamente le materie prime hanno offerto la migliore copertura dall’inflazione, ma nei contesti moderatamente inflazionistici una buona performance è giunta anche dalle azioni

Rendimenti reali medi annui delle asset class dal 1971 nei periodi d’inflazione superiore alle attese e maggiore del 2%

Fonte: Global Financial Data, Refinitiv Datastream, Allianz Global Investors. Dati ad aprile 2021.

Altre ricerche e prove empiriche sembrano sostenere i nostri risultati

È importante sottolineare che abbiamo trovato altre analisi empiriche che corroborano i nostri risultati principali da una prospettiva economica.

- Le obbligazioni potrebbero segnare il passo a fronte di tassi d’inflazione elevati che non sono percepiti come transitori, perché, come mostrano i dati storici, gli investitori vogliono essere compensati per la maggiore inflazione. È importante inoltre rammentare che i bassi rendimenti offerti attualmente dalla maggior parte degli strumenti a reddito fisso forniscono una debole protezione da un aumento dell’inflazione e dei tassi d’interesse.

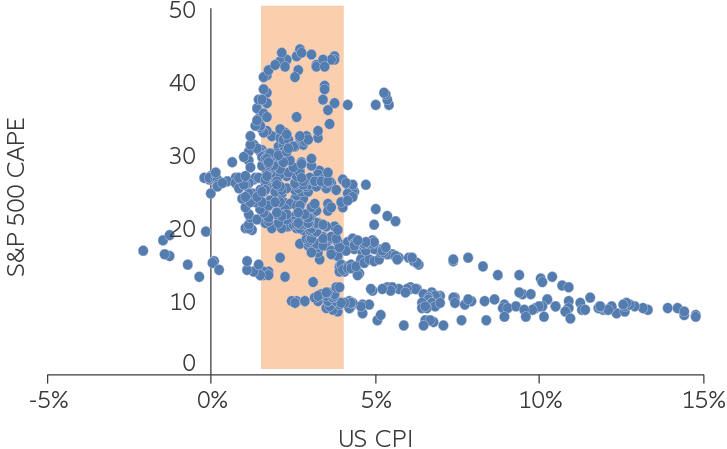

- Nel caso delle azioni, i tassi d’inflazione a cifra singola mediobassi si sono rivelati un importante “hurdle rate” (ovvero il tasso minimo di ritorno finanziario perché un investimento venga perso in considerazione) per determinate variabili economiche. Ad esempio, con tassi d’inflazione compresi all’incirca tra l’1,5% e il 4% (cfr. grafico 4), le valutazioni delle azioni statunitensi, sulla base del rapporto prezzo/utili rettificato per il ciclo (CAPE), tendono a collocarsi a un livello ideale. Tuttavia, una volta che l’inflazione aumenta ulteriormente, i multipli tendono a scendere.

Grafico 4: I corsi azionari hanno storicamente risposto meglio a un’inflazione compresa tra l’1,5% e il 4%

CAPE vs inflazione dal 1971

Fonte: Robert Shiller, Allianz Global Investors. Dati a settembre 2021. CAPE = Cyclically Adjusted Price-to-Earnings (rapporto prezzo/utili corretto per il ciclo); CPI = Consumer Price Index (indice dei prezzi al consumo).

Come si spiega l’effetto negativo di un aumento dell’inflazione sulle valutazioni azionarie? La teoria economica suggerisce che, superato un certo livello, l’inflazione genera diversi tipi di distorsioni che gravano sulla crescita economica:

- Quanto maggiore è il tasso d’inflazione, tanto più le famiglie e le imprese hanno difficoltà a distinguere tra aumenti di prezzo assoluti e relativi. Di conseguenza, gli attori economici possono prendere decisioni di spesa e d’investimento subottimali, che si ripercuotono negativamente sulla crescita economica. Le famiglie, di solito, non sono in grado di incrementare il proprio reddito nominale (ossia i salari) in modo da tenere il passo con le maggiori spese. Di conseguenza, il reddito reale disponibile risente dell’aumento dell’inflazione, che può incidere sfavorevolmente sulla crescita anche per questa via.

- Nei periodi d’inflazione crescente i costi dei fattori produttivi tendono in genere ad aumentare, ma le imprese potrebbero non riuscire ad adeguare i processi di produzione e i prezzi dei loro prodotti di conseguenza.

A livello empirico, abbiamo scoperto che un’inflazione compresa tra il 4% e il 6% ha l’effetto di “spostare l’ago della bilancia” nella direzione sbagliata. Una volta superati questi livelli d’inflazione, la crescita degli utili societari in termini reali tende a diminuire. Abbiamo riscontrato analoghe ripercussioni negative sui consumi pro capite delle famiglie e sulla crescita del PIL reale.

Questo permette di spiegare altri risultati che abbiamo trovato in relazione alle diverse asset class che abbiamo studiato:

- Le azioni hanno offerto una copertura imperfetta dall’inflazione, non solo in termini assoluti, ma anche rispetto alle obbligazioni, una volta raggiunti livelli d’inflazione a cifra singola medio-alti.

- Analogamente, le obbligazioni societarie hanno sottoperformato le omologhe sovrane nei periodi d’inflazione molto elevata (ovvero superiore all’8%). Ciò può essere dovuto al fatto che i timori inerenti alla crescita diventano dominanti e gli investitori iniziano a scontare premi per il rischio (spread) molto più elevati

- I risultati concernenti le materie prime potrebbero essere fortemente influenzati anche dagli shock petroliferi degli anni ’70. Resta da vedere se i prezzi dell’energia continueranno a salire in maniera strutturale in un mondo che si accinge ad abbandonare i combustibili fossili.

- L’oro, a nostro parere, non offre una copertura ideale dall’inflazione. Il prezzo del metallo giallo beneficia di un contesto di tassi d’interesse reali contenuti, se non negativi, che rappresentano il costo-opportunità di detenere asset come l’oro, che non producono un cash flow. Più che dal tasso d’inflazione, tuttavia, il livello dei tassi d’interesse reali dipende dalla politica monetaria e da fattori economici reali, come la crescita economica e l’equilibrio tra risparmio e investimento. Ciò nonostante, l’oro può ricevere impulso dalle crescenti apprensioni riguardo alla sostenibilità dell’attuale regime di moneta fiat, alla luce dei livelli di debito privato e pubblico sempre più elevati e di un’offerta di moneta globale senza precedenti.

Azioni: sulla base della nostra analisi dell’inflazione, i titoli azionari offrono una forma di copertura che vale la pena considerare

L’inflazione dovrebbe sorprendere al rialzo rispetto alle attuali aspettative di mercato, ma riteniamo che rimarrà nettamente inferiore ai livelli osservati negli anni ’70 e nei primi anni ’80. In altre parole, il tasso d’inflazione dovrebbe collocarsi tra il 2% e il 4%. A questi livelli, la nostra ricerca dimostra che le azioni hanno storicamente generato solide performance in termini reali, superiori a quelle delle obbligazioni. In definitiva, le azioni sono asset reali e potrebbero fornire una solida copertura da spiacevoli sorprese sul fronte dell’inflazione, in particolare rispetto ai titoli obbligazionari molto costosi.

Ciononostante, non bisogna dimenticare che le valutazioni azionarie statunitensi sono già abbastanza elevate, il che potrebbe attenuare le prospettive di rendimento. Inoltre, ai fini delle valutazioni azionarie, ciò che conta è non solo il tasso d’inflazione, ma anche la sua volatilità. Le nostre aspettative di rendimento assoluto a lungo termine per le azioni sono dunque moderate.

Reddito fisso: i gestori attivi possono conseguire risultati positivi anche quando l’inflazione è in aumento

Il rialzo dell’inflazione è uno dei maggiori rischi per gli investitori in titoli di Stato nominali, ma i gestori attivi hanno diversi modi di conseguire risultati positivi anche in un simile contesto. I quattro elementi costitutivi dei rendimenti nominali delle obbligazioni governative sono il real risk-free rate, il real term premium, il tasso d’inflazione atteso e il premio per il rischio d’inflazione. I gestori obbligazionari attivi possono cercare di generare risultati positivi puntando sulle variazioni di ciascuno di questi fattori attraverso una varietà di strumenti.

Materie prime: solide performance storiche negli scenari inflazionistici, ma il cambiamento climatico potrebbe influenzarne le prospettive

Le materie prime hanno storicamente sovraperformato le azioni nella maggior parte dei contesti inflazionistici, ma le loro prospettive ci risultano meno chiare. Le politiche economiche volte a contrastare il cambiamento climatico potrebbero costituire un fattore d’ostacolo per le materie prime energetiche, mentre la domanda di metalli industriali – in particolare il rame, che è un conduttore di calore ed energia altamente efficiente – riceverà impulso dalla “transizione verde”.

Private market: per gli investitori istituzionali, una valida alternativa per la copertura dall’inflazione

Anche se questo esula dalla ricerca che abbiamo condotto per il presente documento, gli investitori istituzionali dovrebbero prendere in considerazione anche la possibilità di investire nel capitale di debito o di rischio di società non quotate. Gli asset di private market possono offrire agli investitori una copertura da un ritorno sostenuto dell’inflazione e persino beneficiarne. Ciò può essere dovuto alle qualità di buy-and-hold a lungo termine di questi asset e alla loro capacità di trasferire gli aumenti dei costi sui prezzi.

Il nostro studio ha prodotto i seguenti risultati principali:

- Primo, nei periodi in cui l’inflazione si è collocata tra il 2% e il 4% all’anno – un livello solo moderatamente superiore all’attuale obiettivo della Federal Reserve – le azioni hanno prodotto in media rendimenti reali a doppia cifra. Di conseguenza, i titoli azionari hanno sovraperformato tutte le altre asset class che abbiamo studiato. Inoltre, in questi periodi le azioni hanno archiviato performance molto più elevate che nell’orizzonte di lungo termine, quando hanno reso quasi il 7% all’anno. In questo contesto, tuttavia, le obbligazioni sovrane e societarie hanno generato risultati positivi in termini reali (del 5% e 7% rispettivamente) su base annua.

- Secondo, con un’inflazione compresa tra il 4% e il 6%, le azioni hanno ancora sovraperformato le obbligazioni, ma con rendimenti assoluti a cifra singola medio-bassi in entrambi i casi. Inoltre, le performance azionarie sono state inferiori alla media a lungo termine.

- Terzo, a fronte di un’inflazione superiore al 6% all’anno, le azioni non hanno più offerto copertura da un’inflazione elevata e crescente; anzi, hanno prodotto in media performance assolute negative. È interessante notare che nei periodi in cui i tassi d’inflazione si sono attestati tra il 6% e l’8% all’anno le azioni hanno addirittura teso a sottoperformare le obbligazioni. Queste ultime sono arretrate in termini assoluti solo quando l’inflazione ha superato l’8%; in questi contesti, le obbligazioni societarie hanno segnato il passo rispetto alle omologhe sovrane.

- Quarto, le materie prime hanno prodotto regolarmente solidi risultati positivi nei periodi d’inflazione elevata e crescente, vale a dire in tutti i periodi con un’inflazione superiore al 2%. Ciò vale in particolare per l’energia e i metalli industriali, mentre l’oro ha evidenziato performance contrastanti. Questo sarà probabilmente un risultato inatteso per i molti investitori che vedono nell’oro la copertura per eccellenza contro l’inflazione. Tuttavia, le prospettive per le materie prime sono offuscate dal cambiamento climatico e dagli sforzi di abbandonare i combustibili fossili.

1La nostra analisi dà risultati molto simili, a livello sia quantitativo che qualitativo, se includiamo i dati risalenti al 1945 o se limitiamo la nostra analisi a partire dal 1987 (che consideriamo l’anno di inizio dell’attuale periodo di politica monetaria asimmetrica).

2La storia difficilmente si ripete. In particolare, i numeri delle performance storiche assolute delle obbligazioni in relazione ai diversi contesti d'inflazione potrebbero essere distorti verso l'alto, dato che il livello dei tassi d'interesse di oggi è molto più basso della media degli ultimi 50 anni. Tuttavia, sulla base di un'analisi più profonda nei numeri, stimiamo che la direzione generale dei modelli di rendimento assoluto e relativo rimanga ancora valida.

L’investimento implica dei rischi. Il valore di un investimento e il reddito che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe non ricevere l’importo originariamente investito. L’investimento in titoli a reddito fisso può esporre l’investitore a diverse tipologie di rischio, fra le quali ad esempio il rischio di credito, il rischio di tasso e il rischio liquidità. Cambiamenti nello scenario economico e nelle condizioni di mercato possono influenzare tali rischi ed aver un effetto negativo sul valore dell’investimento. In periodi di tassi nominali crescenti, il valore dei titoli a reddito fisso (incluse le posizioni corte in suddetti titoli) tende generalmente a decrescere. Per converso, in periodi di tassi nominali decrescenti il valore dei titoli a reddito fisso tende generalmente a crescere. Il rischio liquidità (dell’emittente) potrebbe essere all’origine di ritardi o sospensioni nel pagamento dei proventi dei rimborsi. I rendimenti passati non sono indicativi di quelli futuri. Se la valuta in cui sono espressi i rendimenti passati differisce dalla valuta del paese di residenza dell’investitore, quest’ultimo potrebbe essere penalizzato dalle fluttuazioni dei tassi di cambio fra la propria valuta e quella di denominazione dei rendimenti al momento di un’eventuale conversione. Le informazioni e le opinioni espresse nel presente documento, soggette a variare senza preavviso nel tempo, sono quelle della società che lo ha redatto o delle società collegate, al momento della redazione del documento medesimo. I dati contenuti nel presente documento derivano da fonti che si presumono corrette e attendibili al momento della pubblicazione del documento medesimo. Si applicano con prevalenza le condizioni di un’eventuale offerta o contratto che sia stato o che sarà stipulato o sottoscritto. La società di gestione può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità alla regolamentazione applicabile in materia di denotifica. Per informazioni in inglese sulla Sintesi dei diritti degli investitori (www.regulatory.allianzgi.com).

Il presente documento è una comunicazione di marketing emessa da Allianz Global Investors GmbH, www.allianzgi.it, una società di gestione a responsabilità limitata di diritto tedesco, con sede legale in Bockenheimer Landstrasse 42-44, 60323 Francoforte sul Meno, iscritta al Registro Commerciale presso la Corte di Francoforte sul Meno col numero HRB 9340, autorizzata dalla BaFin (www.bafin.de). Per informazioni sulla Sintesi dei diritti degli investitori (www.regulatory.allianzgi.com) Allianz Global Investors GmbH ha stabilito una succursale in Italia, Allianz Global Investors GmbH, Succursale in Italia, via Durini 1 - 20122 Milano, soggetta alla vigilanza delle competenti Autorità italiane e tedesche in conformità alla normativa comunitaria. È vietata la duplicazione, pubblicazione o trasmissione dei contenuti del presente documento in qualsiasi forma; salvo consenso esplicito da parte di Allianz Global Investors GmbH.

Documento ad uso esclusivo e riservato di distributori di fondi e investitori professionali.

1876501

Non ridimensionare i tuoi obiettivi

Come investire in periodi di elevata inflazione

Sintesi

Come investire in periodi di elevata inflazione? Perchè l'inflazione è in aumento e come combatterla.