“Punto di svolta”

Gli investitori di tutto il mondo stanno osservando attentamente i cambiamenti di direzione di Washington e valutando come questi potranno incidere sui loro portafogli. I primi segnali sembrano favorevoli: al momento in cui scriviamo, l’indice S&P 500 ha registrato un aumento del 5,7% dalle elezioni di novembre. Il Presidente Trump sta agendo rapidamente per deregolamentare l’industria, mentre i repubblicani del Congresso discutono di nuovi stimoli. Nel frattempo, il “Dipartimento per l’efficienza governativa” di Elon Musk sta operando dei tagli alla spesa federale, chiudendo edifici ed eliminando posti di lavoro.

Gli investitori dovrebbero comprare nel mercato Trump 2.0? I rialzisti intravedono nelle mosse del presidente una strada dritta verso una crescita più rapida e un aumento dei prezzi delle azioni. Avranno ragione? Forse.

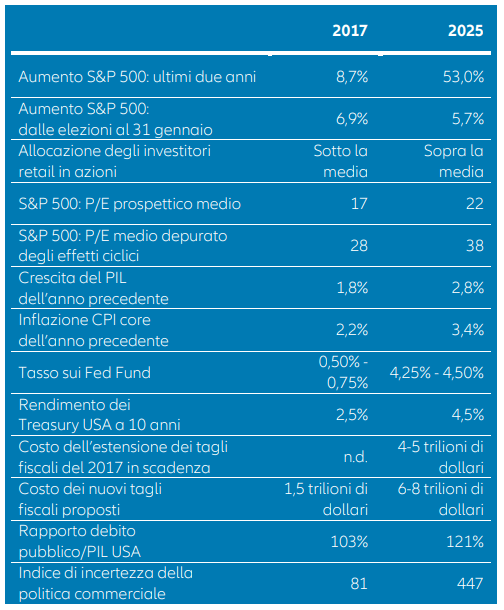

Quanto sappiamo è che l’attuale contesto macroeconomico è diverso da quello ereditato dal Presidente Trump nel suo primo mandato. Quando assunse la carica nel gennaio 2017, l’inflazione era già bassa, il tasso sui Fed funds era vicino allo zero, le azioni non erano costose, i guadagni azionari recenti erano modesti e c’era la promessa di grandi e bellissimi tagli fiscali. La speranza di un alleggerimento fiscale (che ha elettrizzato gli “animal spirits” degli investitori) si è concretizzata quando Trump ha firmato la riforma fiscale: era il 22 dicembre 2017 e il costo di questo intervento è stato di 1,5 trilioni di dollari. Sono seguiti nel gennaio 2018 gli aumenti dei dazi, concentrati inizialmente su lavatrici e celle solari.

Qual è la situazione attuale? Il Presidente Trump ha ereditato un’economia forte e un mercato azionario che è già cresciuto di oltre il 50% in due anni (Cfr. il Grafico della settimana). Anche la sequenza delle politiche appare diversa. Questa volta Trump ha evitato gli sgravi fiscali ed è passato direttamente ai dazi, rilasciando nuovi annunci quasi ogni settimana. Questo potrebbe essere importante: mentre nel 2017 l’entusiasmo per i tagli fiscali ha stimolato un rally dell’indice S&P 500 di quasi il 20%, nel 2018 i conflitti commerciali del presidente hanno portato a una perdita del 6,2%.

Analizzando più a fondo l’era Trump 1.0, vale la pena sottolineare che i tagli fiscali del 2017 sono stati in gran parte temporanei: la maggior parte scade alla fine del 2025 e questo genera un “precipizio fiscale” (fiscal cliff) di dimensioni storiche. Estendere i tagli potrebbe costare dai 4 ai 5 trilioni di dollari: è una somma enorme e non rappresenta uno stimolo economico. E’ semplicemente ciò che serve per prevenire una contrazione fiscale.

Questo solleva degli interrogativi rispetto a come il Presidente manterrà le promesse fatte in campagna elettorale relativamente ai nuovi tagli fiscali su mance, previdenza sociale, straordinari, ecc. La speranza è che i dazi non siano una parte cruciale della risposta, poiché tendono a generare incertezza, ritorsioni e potenziale inflazione.

Mentre gli investitori cercano di adattarsi all’era Trump 2.0, è importante non rimanere ancorati all’idea che sarà una replica di Trump 1.0. Il neo-eletto presidente americano sta percorrendo una strada piena di nuove sfide.

L’attuale contesto macroeconomico appare meno favorevole rispetto al 2017

Fonte: Allianz Global Investors; Bloomberg; Federal Reserve; Datastream; policyuncertainty.com; US Census Bureau; al 9 febbraio 2025 I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

Conclusasi ampiamente la stagione degli utili societari del quarto trimestre, la prossima settimana dovrebbe essere dominata da eventi macro. Sebbene gli annunci sui dazi potrebbero arrivare in qualsiasi momento, va ricordato che lunedì i mercati statunitensi saranno chiusi per la ricorrenza della nascita di George Washington. In Asia, gli investitori si concentreranno probabilmente sul Giappone: lunedì avremo i dati sulla produzione industriale, martedì quelli sulle esportazioni e le importazioni, e giovedì quelli sull'inflazione CPI. Tra le altre aree di interesse si segnalano i prezzi delle case cinesi martedì e il Prime Rate dei prestiti della People’s Bank of China mercoledì.

Gli investitori europei devono digerire una serie di dati a livello regionale e nazionale, tra cui figurano la bilancia commerciale dell'area Euro di lunedì, l’inflazione di martedì e la fiducia dei consumatori di giovedì. Per gli investitori tedeschi, gli elementi più importanti da tenere d’occhio sono il sentiment economico ZEW martedì e l’inflazione dei prezzi alla produzione giovedì. Per il Regno Unito, l’attenzione sarà rivolta al tasso di disoccupazione di martedì, all’inflazione CPI di giovedì e alle vendite al dettaglio di venerdì.

Dall’altra parte dell’oceano, gli investitori americani osserveranno come Washington intende affrontare le attuali sfide politiche. Sono in programma anche i dati relativi al settore immobiliare, tra cui la fiducia dei costruttori edili martedì, i permessi di costruire mercoledì e le vendite di case esistenti venerdì.

Cordialmente,

Greg Meier

Director, Senior Economist, Global Economics and Strategy