Europa alla ribalta

Le elezioni in Germania del fine settimana si svolgono in un momento di insolita “divergenza” nell’area euro, tra dati economici deludenti e mercati azionari in crescita…

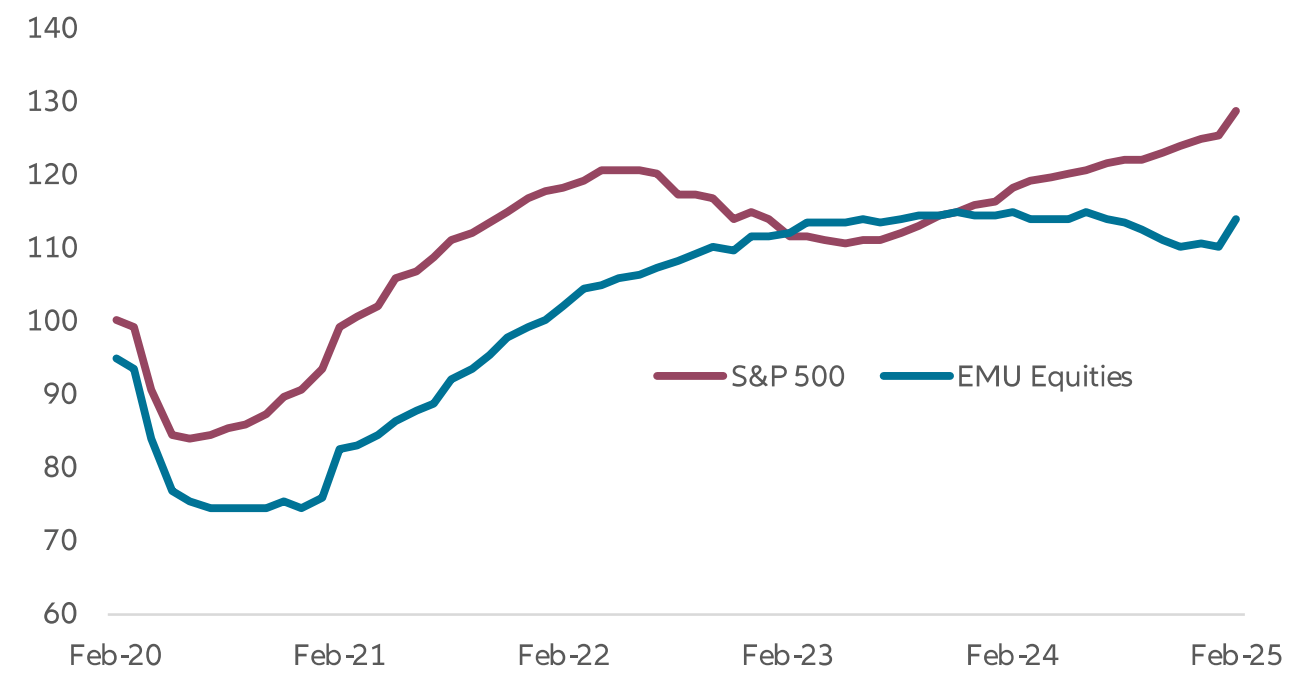

Le elezioni in Germania previste nel fine settimana si svolgono in un momento di insolita “divergenza” nell’area euro. Da un lato i dati economici si confermano deludenti, tanto che ultimamente il governo tedesco ha rivisto al ribasso, dall’1,1% allo 0,3%, le previsioni di crescita del prodotto interno lordo (PIL) per il 2025. Dall’altro lato i mercati sono diventati molto più costruttivi: a metà febbraio gli indici azionari europei avevano messo a segno un rialzo di poco inferiore al 10%, con l’indice tedesco DAX salito di quasi il 15% rispetto a inizio anno, sovraperformando nettamente i principali indici statunitensi.

I mercati prevedono grandi cambiamenti dal risultato delle elezioni tedesche oppure sono in gioco altri fattori?

Secondo noi gli operatori del mercato si attendono un certo miglioramento nelle politiche economiche dopo il voto in Germania. Negli ultimi tempi la coalizione di governo uscente ha suscitato un generale malcontento e sfiducia nella popolazione, dando l’impressione di non essere in grado di far fronte alle palesi difficoltà economiche del Paese. Tutti sembrano sperare in normative e politiche fiscali più favorevoli alle imprese nazionali. Il mercato prevede inoltre una qualche distensione sul fronte del debito, che ha sinora limitato la possibilità di sostenere l’economia tramite interventi in ambito fiscale.

Detto ciò, ci sembra che la performance dell’azionario europeo sia stata influenzata non solo da questioni interne alla Germania, ma anche da fattori esterni.

Innanzitutto, occorre considerare la combinazione di un’elevata concentrazione del mercato azionario USA e la risalita dei sondaggi alle aziende dell’area euro. Verosimilmente, gli investitori attenti al rischio di portafoglio hanno cercato di aumentare l’allocazione nei mercati caratterizzati da valutazioni meno elevate e un certo potenziale di recupero. Con tutta probabilità le azioni europee hanno beneficiato di questa ondata di diversificazione, soprattutto quando i sondaggi sul settore manifatturiero hanno iniziato a suggerire che il ciclo economico dell’Europa si fosse lasciato il peggio alle spalle.

In secondo luogo, bisogna tener conto del fatto che i mercati hanno avuto a disposizione un lungo periodo per anticipare i possibili interventi della nuova amministrazione USA. La possibilità di un incremento dei dazi doganali sulle attività economiche non statunitensi era stata ampiamente preannunciata, quindi i mercati hanno avuto tutto il tempo per integrarla nelle previsioni di crescita. Un fenomeno, questo, riscontrato non solo nell'azionario europeo ma anche in altri mercati. Il dollaro, ad esempio, che ha rappresentato un’esposizione utilizzata dal consensus per la gestione dei rischi associati all’aumento dei dazi, sottoperforma dall’inizio del secondo mandato del Presidente Trump.

Ma accanto alle previsioni di possibili minacce vi sono anche le speranze di cambiamento nelle politiche europee in senso ampio. Tali speranze sono legate in parte alla percezione che le nuove politiche statunitensi – tra cui spicca la ricerca di un dialogo con la Russia per un possibile cessate il fuoco in Ucraina – costringeranno le autorità europee a prendere decisioni volte a migliorare il contesto economico tramite un aumento della spesa pubblica.

Il grafico della settimana illustra questo miglioramento del sentiment. Rispetto ai trend pre-pandemia, fra il 2023 e la fine dello scorso anno le attese sugli utili delle società europee erano decisamente inferiori al recupero previsto per le loro controparti USA. Negli ultimi mesi si è invece osservato un certo rimbalzo, contestuale alla sovraperformance degli indici azionari europei. Se non altro, la sovraperformance dell’azionario europeo da inizio anno ci ricorda i vantaggi di un portafoglio diversificato.

Stime IBES sugli utili a 2 anni

Trend attuale vs. trend pre-pandemia

Fonte: Allianz Global Investors, LSEG Datastream. Dati al 17 febbraio 2025

I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

Dopo le elezioni tedesche del weekend, i riflettori resteranno puntati sulla Germania. Il sondaggio ifo ci informerà sul clima dell’economia tedesca a inizio 2025. Probabilmente gli ultimi progressi dell’indagine ZEW indicano che le speranze di miglioramento sono forti. Per contro, i dati rivisti sul PIL per il quarto trimestre dovrebbero confermare una contrazione della produzione, mentre è troppo presto per ravvisare un miglioramento nel tasso di disoccupazione nei dati sul mercato del lavoro. A fine settimana i dati preliminari sull’indice dei prezzi al consumo (CPI) di febbraio ci diranno se la decelerazione dell’inflazione in Germania e nell’area euro prosegue o meno.

Per quanto riguarda l’Eurozona, segnaliamo i sondaggi mensili della Commissione Europea sul sentiment economico - da molti utilizzati per le previsioni sul PIL -, che a fine 2024 evidenziavano un lieve incremento, seppure in linea con una crescita modesta.

Negli Stati Uniti sarà pubblicato l’indice dei prezzi al consumo per le spese personali (PCE) core, il parametro preferito dalla banca centrale USA (Federal Reserve o Fed) per misurare l’inflazione. L’indice dovrebbe mostrare un lieve rialzo al di sopra del target di inflazione della Fed, anche se inferiore a quello registrato nel 2024, quindi il tasso di inflazione annuo dovrebbe scendere. Sempre negli USA, si attende un rimbalzo degli ordinativi di beni durevoli dopo la contrazione osservata a dicembre e il PIL rivisto del quarto trimestre sarà analizzato alla ricerca di indizi sul momentum economico di inizio anno.

Finiamo con il Giappone, dove di recente l’indice dei prezzi al consumo di Tokyo ha segnalato un rialzo dell’inflazione generale, mentre le vendite al dettaglio e l’avvio di cantieri residenziali daranno indicazioni preziose sulla crescita.

Attendiamo insieme con pazienza la formazione del nuovo governo tedesco e le sue linee politiche, nella speranza che la coalizione sia meno ampia possibile!

Sean Shepley

Senior Economist