L’Asia e l’attuale impennata del prezzo del petrolio

Gli attacchi militari statunitensi ai siti nucleari iraniani hanno ulteriormente intensificato le tensioni geopolitiche in Medio Oriente. Il mercato teme che l'Iran possa reagire bloccando lo Stretto di Hormuz, un passaggio strategico attraverso cui transita quasi il 20% del commercio mondiale di petrolio.

L'incremento dei prezzi del greggio comporta uno shock negativo per i termini di scambio dell'Asia: il petrolio copre il 25% del fabbisogno energetico dell’area, ma l'80% della domanda viene soddisfatta tramite importazioni. Vero è, ad ogni modo, che l'impatto di questo incremento non si è ancora concretizzato, e sono tre le osservazioni a suggerirlo:

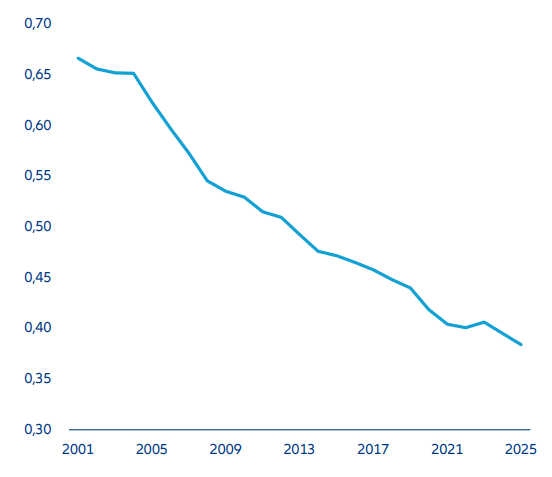

(1) Il consumo di petrolio dell'Asia in percentuale del prodotto interno lordo (PIL) è attualmente inferiore alla media di lungo periodo registrata pre-Covid. Il petrolio pesa sul PIL dell’Asia per circa il 3,1% – percentuale che potrebbe scendere ulteriormente al 2,7% nei prossimi 12 mesi, se il prezzo del greggio si manterrà intorno agli attuali 70 dollari al barile. Per riportare questo peso alla media decennale di lungo periodo pre-Covid (3,6%), il prezzo del petrolio dovrebbe aumentare stabilmente di 15 dollari al barile, arrivando a circa 85 dollari.

(2) Nella maggior parte dei Paesi asiatici, l’inflazione si mantiene entro i limiti considerati accettabili dalle banche centrali. Le crescenti tensioni in Medio Oriente rappresentano un rischio al rialzo per il contesto disinflazionistico in cui attualmente si trova l’Asia. All'interno dell’area, l’inflazione in Malesia (+0,9%), Thailandia (+0,8%), Indonesia (+0,7%), Corea (+0,6%) e India (+0,6%) è la più sensibile ad un incremento di 10 dollari del prezzo del greggio; agli attuali livelli di prezzo, le importazioni non sembrano destinate a far salire l’inflazione in Asia, anche se un aumento prolungato potrebbe avere tale effetto.

(3) Ad eccezione delle Filippine, i conti con l'estero dei Paesi asiatici mostrano resilienza rispetto all’aumento delle importazioni di petrolio e gas. In Asia, i saldi delle partite correnti di Thailandia (-1,1%), Corea (-0,8%), Taiwan (-0,6%), India (-0,5%) e Filippine (-0,4%) sono tra i più sensibili a un aumento di 10 dollari del prezzo del greggio. Detto ciò, Tailandia (7,8% del PIL), Corea (4,2% del PIL) e Taiwan (15,1% del PIL) dispongono di ampi surplus delle partite correnti che consentono di attutire l’impatto di un’impennata del prezzo del petrolio, mentre il disavanzo delle partite correnti dell’India risulta moderato, all'1,2% del PIL. Le Filippine sono il Paese più esposto all’esterno, con un deficit pari al -3,6% del PIL, il più ampio tra i Paesi comparabili.

Dato il forte calo dell’intensità energetica in Asia, l’area dovrebbe essere in grado di assorbire l’attuale impennata del prezzo del petrolio. I prezzi globali dovrebbero stabilmente superare gli 85–90 dollari al barile per rappresentare un rischio significativo di rialzo per l’inflazione e i conti con l’estero.

Se le tensioni in Medio Oriente dovessero attenuarsi e i prezzi del petrolio non aumentassero ulteriormente, l’impatto sulle condizioni macroeconomiche asiatiche rimarrebbe gestibile, consentendo alle banche centrali di continuare ad attenuare le condizioni monetarie per sostenere la crescita.

Intensità petrolifera dell’Asia (consumo di petrolio per unità di PIL)

Fonte: Haver, Morgan Stanley, AllianzGI Global Economics & Strategy, giugno 2025. I rendimenti passati non sono indicativi di quelli futuri.

La settimana prossima

La prossima settimana sarà caratterizzata principalmente dai dati sul mercato del lavoro degli Stati Uniti, dai dati sull’inflazione dell’area euro e dagli indicatori anticipatori di Giappone, area euro e Stati Uniti.

In Giappone, la pubblicazione dei sondaggi Tankan sull’industria manifatturiera e non manifatturiera per il secondo trimestre del 2025 rifletterà lo stato attuale dell’economia. Il mercato prevede un peggioramento dell’indice di diffusione delle prospettive del settore manifatturiero (valore che dovrebbe scendere a 9 rispetto a 12 del trimestre precedente). Anche l’indice relativo al settore non manifatturiero è atteso in lieve calo.

Nell’area euro, la pubblicazione dell’indice dei responsabili degli acquisti (PMI) dell’industria manifatturiera e non manifatturiera di giugno rifletterà l’evoluzione della fiducia delle imprese nell’economia. Inoltre, verranno pubblicati i dati sull’inflazione al consumo e sull’inflazione core di giugno, utili per valutare le ultime pressioni sui prezzi.

Quanto agli Stati Uniti, la pubblicazione delle indagini PMI dell’Institute of Supply Management (ISM) per il mese di giugno fornirà indicazioni sull'andamento dell’economia. Il mercato si aspetta un miglioramento sia nel settore manifatturiero che in quello dei servizi, dopo che il presidente Trump ha concesso una tregua sull’aumento dei dazi reciproci. La prossima settimana usciranno inoltre i dati sui nuovi posti di lavoro negli Stati Uniti per il mese di maggio e i dati sul mercato del lavoro per il mese di giugno. Il mercato si aspetta per giugno un moderato calo della variazione degli occupati nei settori non agricoli a 129.000 rispetto ai 139.000 di maggio, che indicherebbe un’ulteriore moderazione nella creazione di posti di lavoro.

Cordialmente,

Christiaan Tuntono

Senior Economist, Asia Pacific